第十一章成本费用18525

- 格式:ppt

- 大小:89.01 KB

- 文档页数:28

|弗布克精细化管理全案系列)成本费用控制精细化管理全案(第2版)配套光盘》王德敏编著*'北京目录[第1章企业成本费用的构成 (5)1.1 人力成本 (5)1.1.1 人力成本构成分析 (5)1.1.2 人力成本预算管理制度 (7)1.2 研发费用支出 (11)1.2.1 研发费用支出构成分析 (11)1.3 生产成本 (12)1.3.1 生产成本管理控制制度 (12)]1.3.2 生产成本核算管理办法 (16)1.4 采购成本 (21)1.4.1 采购成本构成分析 (21)1.5 物流成本 (23)1.5.1 物流成本管理控制方案 (23)1.6 质量成本 (24)1.6.1 质量成本构成分析 (24)1.6.2 质量成本管理控制方案 (26)、1.7 销售费用 (34)1.7.1 销售费用管理控制办法 (34)1.7.2 销售费用使用报销方案 (39)1.8 管理费用 (41)1.8.1 管理费用支出审批规定 (41)1.9 财务费用 (43)1.9.1 财务费用构成分析 (43)1.9.2 财务费用管理控制方案 (44)·第2章人力成本费用控制 (48)2.1 取得成本 (48)2.1.1 招聘成本控制方案 (48)2.1.2 人才测评费用预算流程 (54)2.2 开发成本 (54)2.2.1 培训费用管理控制办法 (54)2.2.2 员工教育经费使用规定 (60)2.3 使用成本 (62)?2.3.1 员工加班费用管控办法 (62)2.3.2 员工制服费控制方案 (64)第3章研发费用支出控制 (67)3.1 研发设计费 (67)3.1.1 研发项目筛选方案 (67)3.2 工艺技术费 (68)3.2.1 技术改造费用控制方案 (68)第4章生产成本费用控制 (71)%4.1 直接材料成本 (71)4.1.1 材料消耗定额管理制度 (71)4.1.2 呆滞料处置控制方案 (77)4.2 直接人工成本 (80)4.2.1 劳动定员定额管理办法 (80)4.2.2 生产工人计件工资考核方案 (83)4.2.3 生产人员体检费用控制方案 (85)4.3 能源及动力费用 (86),4.3.1 能源消耗定额管理制度 (86)4.4 水电费与取暖费 (91)4.4.1 生产用水节约管理办法 (91)4.5 修理费 (93)4.5.1 车间维修费用控制方案 (93)4.6 劳动保护费 (95)4.6.1 劳动保护用品管控制度 (95)4.6.2 劳动保护费使用控制方案 (100)`第5章采购成本费用控制 (102)5.1 订购成本 (102)5.1.1 采购价格审议方案 (102)5.1.2 采购付款控制方案 (107)5.2 维持成本 (111)5.2.1 存货持有成本控制方案 (111)第6章物流成本费用控制 (114)6.1 运输成本 (114)【6.1.1 物流企业运输成本控制方案 (114)6.1.2 销售企业运输费用管理规范 (116)第7章质量成本费用控制 (120)7.1 预防成本 (120)7.1.1 质量培训费控制方案 (120)7.2 鉴定成本 (124)7.2.1 检测设备校验费控制方案 (124)7.3 内部损失成本 (126)-7.3.1 废品损失费控制方案 (126)第8章销售费用控制 (128)8.1 销售人员薪资报酬 (128)8.1.1 销售人员薪资控制方案 (128)8.2 业务费用 (129)8.2.1 销售折扣费控制方案 (129)8.2.2 销售人员差旅费控制制度 (130)第9章管理费用控制 (135))9.1 办公费 (135)9.1.1 办公费支出控制方案 (135)9.1.2 纸张消耗费用控制方案 (138)9.2 交通费 (139)9.2.1 交通费控制方案 (139)9.3 绿化费 (141)9.3.1 绿化费控制方案 (141)第10章财务费用控制 (143)。

财务管理姚海鑫课后答案第11章 --第20章复习资料第十一章 资 本 成 本第一节 学习要点及难点本章的学习重点和难点主要包括:资本成本的含义、资本成本的影响因素及资本成本的计算、综合资本成本和边际资本成本。

1.资本成本是资本使用者为获取资本的使用权而付出的代价,这一代价由两部分组成:一是资本筹集成本,一是资本使用成本。

(1)从资本成本的价值属性看,它属于投资收益的再分配,属于利润范畴。

(2)从资本成本的支付基础看,它属于资金使用付费,在会计上称为财务费用,即非生产经营费用,也就是说这种成本只与资金的使用有关,并不直接构成产品的生产成本。

(3)从资本成本的计算与应用价值看,它属于预测成本。

2.企业资本成本的影响因素主要有: (1)经济环境;(2)证券市场条件;(3)企业内部的经营和融资状况; (4)项目融资规模。

3.资本成本的计算:(1)长期银行借款的成本一般由借款利息及银行借款手续费两部分组成。

银行借款的年利息费用直接构成了资本成本。

若不考虑资金时间价值:长期借款成本(1)(1)⨯-=⨯-年利息所得税税率筹资额筹资费用率。

若考虑时间价值:K 1=K (1-T )。

(2)公司债券资本成本为:(1)(1)b bb I T KB F -=-。

若考虑时间价值:K b =K (1-T )。

(3)优先股的资本成本为:0(1)DK P F =⨯-。

(4)普通股的资本成本为:(1)cDKGP F =+⨯-。

也可以用CAPM 公式计算普通股资本成本:()c f m f K R K R β=+-。

(5)留存收益是企业税后净利在扣除所宣布派发股利后形成的,它包括提取的盈余公积和未分配利润。

一般将留存收益视同普通股股东对企业的再投资,并参照普通股的方法计算其资本成本。

4.分析资本成本有以下作用: (1)选择筹资方式的重要依据;(2)评价各种投资项目是否可行的一个重要尺度;(3)衡量企业经营业绩的一项重要标准。

5.综合资本成本是指企业全部长期资本的总平均成本,一般通过个别资本成本的加权平均来计算综合资本成本:1nwiii K K W ==∑。

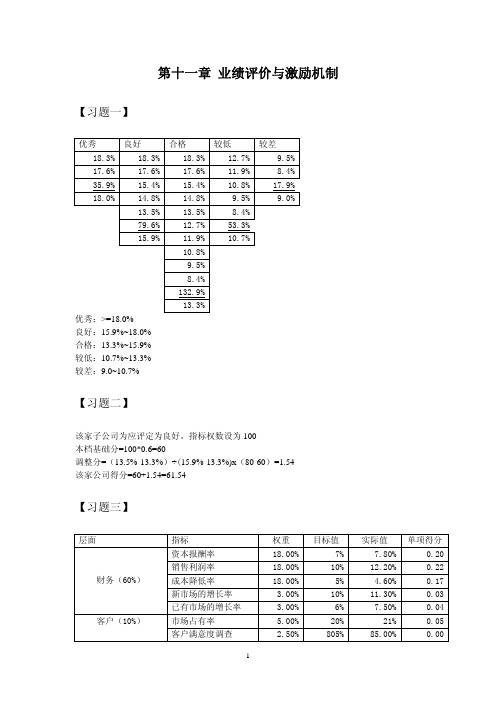

第十一章业绩评价与激励机制【习题一】优秀 良好 合格 较低 较差18.3% 18.3% 18.3%12.7%9.5%17.6% 17.6% 17.6%11.9%8.4%35.9% 15.4% 15.4%10.8%17.9%18.0% 14.8% 14.8%9.5%9.0%13.5% 13.5%8.4%79.6% 12.7%53.3%15.9% 11.9%10.7%10.8%9.5%8.4%132.9%13.3%优秀:>=18.0%良好:15.9%~18.0%合格:13.3%~15.9%较低:10.7%~13.3%较差:9.0~10.7%【习题二】该家子公司为应评定为良好。

指标权数设为100本档基础分=100*0.6=60调整分=(13.5%-13.3%)÷(15.9%-13.3%)x(80-60)=1.54该家公司得分=60+1.54=61.54【习题三】层面 指标 权重 目标值 实际值 单项得分资本报酬率 18.00%7%7.80% 0.20销售利润率 18.00%10%12.20% 0.22 财务(60%)成本降低率 18.00%5% 4.60% 0.17新市场的增长率 3.00%10%11.30% 0.03已有市场的增长率 3.00%6%7.50% 0.04市场占有率 5.00%20%21% 0.05 客户(10%)客户满意度调查 2.50%805%85.00% 0.00经销商获利率 2.50%10%10.50% 0.03优质供应商比率 4.00%85%82% 0.04 内部流程(10%)产品质量优良率 3.00%90%92% 0.03环境友好指数 3.00%8.5 9.1 0.03员工士气调查 10.00%88%90% 0.10 学习与成长(20%)战略技能得分 7.00%8.8 7.8 0.06战略信息准备度 3.00% 5 3.9 0.03 合计 1.03【习题四】本年营业利润=500/0.67=746.27调整后的营业利润=746.27+400-80=1066.27调整后的税后利润=1066.27×0.67=714.4调整后的平均资本=(10400+10320)/2=10360EV A=714.4-10360×12%=-528.8【习题五】自报数的五种情况 一 二 三 四 五年初下级自报实现利润数 100200300400 500合同利润数(自报数八折) 80160240320 400年终下级预计实际完成利润能力 400400400400 400超合同利润数 32024016080 0年初数与年终数差距(少报数) -300-200-1000 多报少报罚款(少报数*0.9) -270-180-900 0净奖励=超额奖励+少报罚款 50607080 0由以上分析可以知道,在报告数为400万的情况下的净奖励最大,因此,他应该实事求是地报出400万。

第十一章成本计算本章考情分析本章是后四章中比较重要的章节,本章内容没有变化,除客观题外,还有可能出计算题。

第一节成本计算概述一、成本的概念在财务会计中,成本是指取得资产或劳务的支出。

成本计算通常是指存货成本的计算,因此成本通常是指存货的成本。

存货成本的特征:1.成本是经济资源的耗费2.成本是以货币计量的耗费3.成本是特定对象的耗费4.成本是正常生产经营活动的耗费二、成本的分类(一)成本按经济性质的分类(二)成本按经济用途的分类(三)成本按转为费用的方式分类1.可计入存货的成本,按"因果关系原则"确认为费用2.资本化成本,按"合理地和系统地分配原则"确认为费用3.费用化成本在发生时立即确认为费用(四)成本按其计入成本对象的方式分类:分为直接成本和间接成本。

三、成本计算的要求(一)成本计算的要求要分清四个费用界限:1. 正确划分应计入产品成本和不应计入产品成本的费用界限。

首先,只有生产经营活动的成本才可能计入产品成本;其次,只有正常的生产经营活动成本才可能计入产品成本;再次,正常的生产成本计入产品成本,其他正常的生产经营成本列为期间成本。

2.正确划分各会计期成本的费用界限3.正确划分不同成本对象的费用界限4.正确划分完工产品和在产品成本的界限四、分配间接成本应该遵循的原则(1)因果原则(2)受益原则(3)公平原则(4)承受能力原则五、成本计算制度的类型1.实际成本计算制度和标准成本计算制度2.全部成本计算制度和变动成本计算制度3.产量基础成本计算制度和作业成本计算制度(重点理解)(1)产量基础成本计算制度产量基础成本计算制度的特点,首先是整个工厂仅有一个或几个间接成本集合(如制造费用、辅助生产等),它们通常缺乏同质性。

另一个特点是间接成本的分配基础是产品数量,或者与产量有密切关系的直接人工成本或直接材料成本等,成本分配基础和间接成本集合之间缺乏因果关系。

(2)作业基础成本计算制度作业基础成本计算制度的特点,首先是建立众多的间接成本集合,这些成本集合应具有"同质性",即被同一个成本动因所驱动。