重庆路桥2020年上半年财务分析结论报告

- 格式:rtf

- 大小:17.16 KB

- 文档页数:3

公司代码:600106 公司简称:重庆路桥

重庆路桥股份有限公司

2020年第一季度报告正文

一、重要提示

1.1 公司董事会、监事会及董事、监事、高级管理人员保证季度报告内容的真实、准确、完整,

不存在虚假记载、误导性陈述或者重大遗漏,并承担个别和连带的法律责任。

1.2 公司全体董事出席董事会审议季度报告。

1.3 公司负责人江津、行政负责人谷安东、主管会计工作负责人贾琳及会计机构负责人(会计主

管人员)徐伟保证季度报告中财务报表的真实、准确、完整。

1.4 本公司第一季度报告未经审计。

二、公司主要财务数据和股东变化

2.1主要财务数据

非经常性损益项目和金额

√适用□不适用

2.2截止报告期末的股东总数、前十名股东、前十名流通股东(或无限售条件股东)持股情况表

单位:股

2.3截止报告期末的优先股股东总数、前十名优先股股东、前十名优先股无限售条件股东持股情

况表

□适用√不适用

三、重要事项

3.1公司主要会计报表项目、财务指标重大变动的情况及原因

√适用□不适用

(1)资产负债表项目

(2)利润表项目

(3)现金流量表项目

单位:万元

3.2重要事项进展情况及其影响和解决方案的分析说明

□适用√不适用

3.3报告期内超期未履行完毕的承诺事项

□适用√不适用

3.4预测年初至下一报告期期末的累计净利润可能为亏损或者与上年同期相比发生重大变动的警

示及原因说明

□适用√不适用。

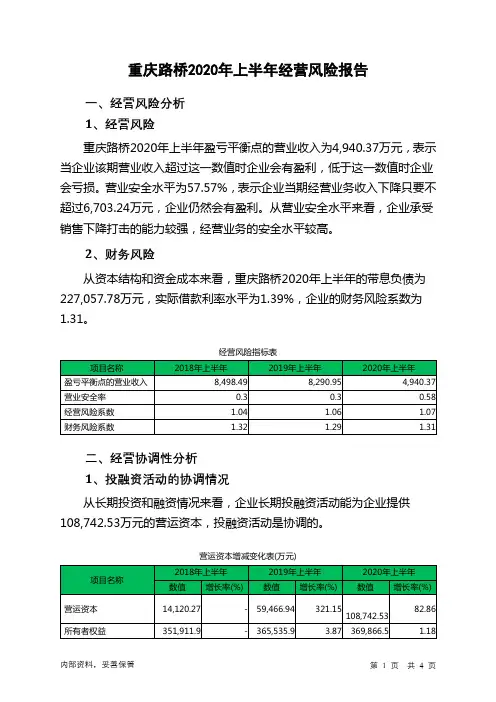

重庆路桥2020年上半年经营风险报告

一、经营风险分析

1、经营风险

重庆路桥2020年上半年盈亏平衡点的营业收入为4,940.37万元,表示当企业该期营业收入超过这一数值时企业会有盈利,低于这一数值时企业会亏损。

营业安全水平为57.57%,表示企业当期经营业务收入下降只要不超过6,703.24万元,企业仍然会有盈利。

从营业安全水平来看,企业承受销售下降打击的能力较强,经营业务的安全水平较高。

2、财务风险

从资本结构和资金成本来看,重庆路桥2020年上半年的带息负债为227,057.78万元,实际借款利率水平为1.39%,企业的财务风险系数为1.31。

经营风险指标表

二、经营协调性分析

1、投融资活动的协调情况

从长期投资和融资情况来看,企业长期投融资活动能为企业提供108,742.53万元的营运资本,投融资活动是协调的。

营运资本增减变化表(万元)

内部资料,妥善保管第1 页共4 页。

四川成渝2020年上半年财务分析综合报告一、实现利润分析2020年上半年利润总额为负9,419.5万元,与2019年上半年的106,796.25万元相比,2020年上半年出现亏损,亏损9,419.5万元。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

营业收入大幅度下降,企业出现经营亏损,企业经营形势恶化,应迅速调整经营战略。

二、成本费用分析2020年上半年营业成本为142,717.28万元,与2019年上半年的153,576.73万元相比有所下降,下降7.07%。

2020年上半年销售费用为4,131.51万元,与2019年上半年的4,405.56万元相比有较大幅度下降,下降6.22%。

从销售费用占销售收入比例变化情况来看,2020年上半年销售费用大幅度下降的同时营业收入也有较大幅度的下降,但收入下降快于投入下降,经营业务开展得不太理想。

2020年上半年管理费用为11,991.84万元,与2019年上半年的10,559.77万元相比有较大增长,增长13.56%。

2020年上半年管理费用占营业收入的比例为6.77%,与2019年上半年的3.43%相比有较大幅度的提高,提高3.34个百分点。

在营业收入大幅度下降的情况下,管理费用没有得到有效控制,致使经营业务的盈利水平大幅度下降。

要严密关注管理费用支出的合理性,努力提高其使用效率。

2020年上半年财务费用为30,364.24万元,与2019年上半年的34,083.9万元相比有较大幅度下降,下降10.91%。

三、资产结构分析2020年上半年企业资产不合理占用的数额较大,资产的盈利能力较低,资产结构不太合理。

2020年上半年存货占营业收入的比例出现不合理增长。

应收账款出现过快增长。

预付货款增长过快。

其他应收款增长过快。

从流动资产与收入变化情况来看,流动资产下降慢于营业收入下降,资产的盈利能力下降,与2019年上半年相比,资产结构偏差。

内部资料,妥善保管第1 页共3 页。

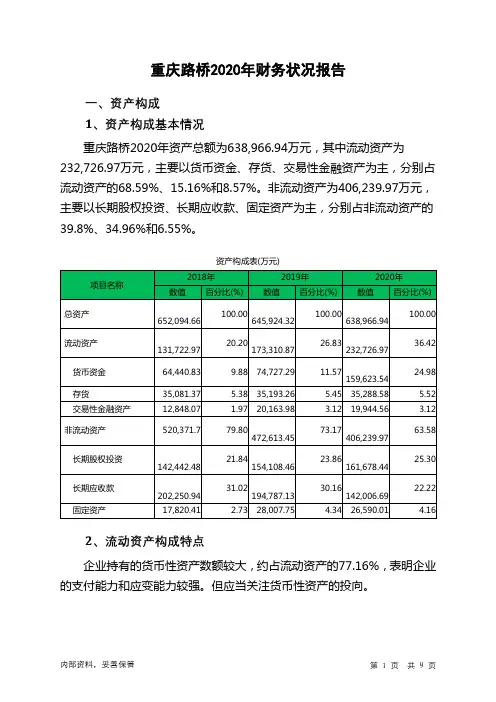

重庆路桥2020年财务状况报告一、资产构成1、资产构成基本情况重庆路桥2020年资产总额为638,966.94万元,其中流动资产为232,726.97万元,主要以货币资金、存货、交易性金融资产为主,分别占流动资产的68.59%、15.16%和8.57%。

非流动资产为406,239.97万元,主要以长期股权投资、长期应收款、固定资产为主,分别占非流动资产的39.8%、34.96%和6.55%。

资产构成表(万元)2、流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的77.16%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

流动资产构成表(万元)项目名称2018年2019年2020年数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产131,722.97 100.00173,310.87100.00232,726.97100.00货币资金64,440.83 48.92 74,727.29 43.12159,623.5468.59存货35,081.37 26.63 35,193.26 20.31 35,288.58 15.16 交易性金融资产12,848.07 9.75 20,163.98 11.63 19,944.56 8.57 一年内到期的非流动资产0 - 0 - 17,602.22 7.56其他流动资产3,170 2.41 492.73 0.28 171.23 0.07 其他应收款1,594.62 1.21 37,621.95 21.71 59.84 0.03 预付款项34.23 0.03 34.23 0.02 37.01 0.023、资产的增减变化2020年总资产为638,966.94万元,与2019年的645,924.32万元相比有所下降,下降1.08%。

4、资产的增减变化原因以下项目的变动使资产总额增加:货币资金增加84,896.24万元,一年内到期的非流动资产增加17,602.22万元,长期股权投资增加7,569.99万元,存货增加95.32万元,预付款项增加2.78万元,共计增加110,166.55万元;以下项目的变动使资产总额减少:投资性房地产减少2.55万元,交易性金融资产减少219.42万元,其他流动资产减少321.5万元,递延所得税资产减少407.72万元,固定资产减少1,417.74万元,应收账款减少5,077.44万元,其他应收款减少37,562.1万元,长期应收款减少52,780.45万元,共计减少97,788.93万元。

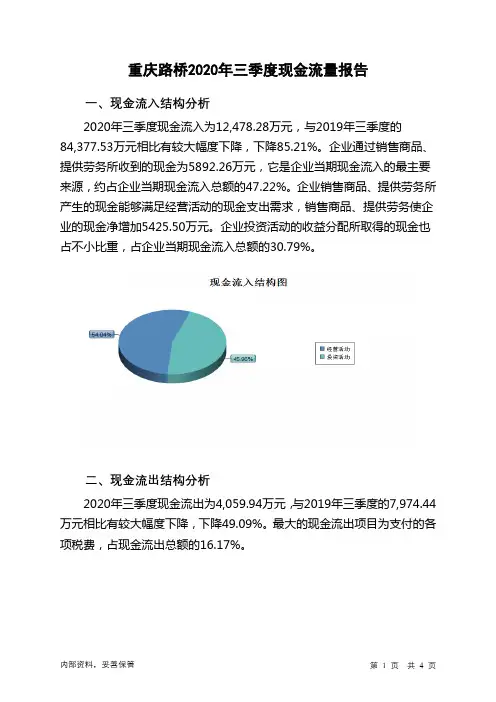

重庆路桥2020年三季度现金流量报告

一、现金流入结构分析

2020年三季度现金流入为12,478.28万元,与2019年三季度的84,377.53万元相比有较大幅度下降,下降85.21%。

企业通过销售商品、提供劳务所收到的现金为5892.26万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的47.22%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,销售商品、提供劳务使企业的现金净增加5425.50万元。

企业投资活动的收益分配所取得的现金也占不小比重,占企业当期现金流入总额的30.79%。

二、现金流出结构分析

2020年三季度现金流出为4,059.94万元,与2019年三季度的7,974.44万元相比有较大幅度下降,下降49.09%。

最大的现金流出项目为支付的各项税费,占现金流出总额的16.17%。

内部资料,妥善保管第1 页共4 页。

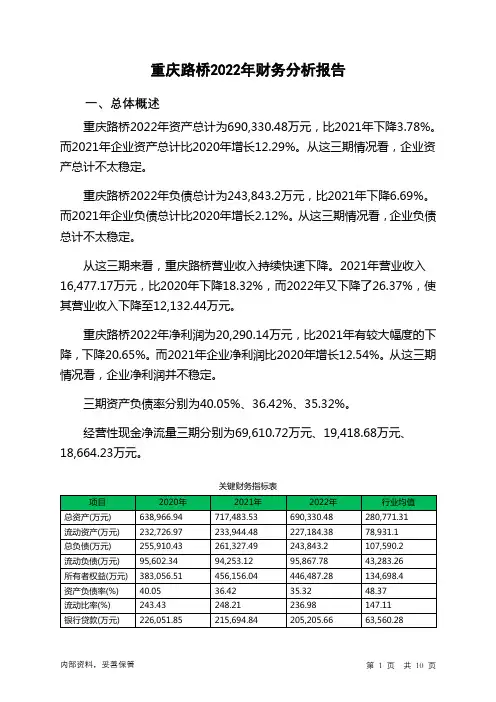

重庆路桥2022年财务分析报告一、总体概述重庆路桥2022年资产总计为690,330.48万元,比2021年下降3.78%。

而2021年企业资产总计比2020年增长12.29%。

从这三期情况看,企业资产总计不太稳定。

重庆路桥2022年负债总计为243,843.2万元,比2021年下降6.69%。

而2021年企业负债总计比2020年增长2.12%。

从这三期情况看,企业负债总计不太稳定。

从这三期来看,重庆路桥营业收入持续快速下降。

2021年营业收入16,477.17万元,比2020年下降18.32%,而2022年又下降了26.37%,使其营业收入下降至12,132.44万元。

重庆路桥2022年净利润为20,290.14万元,比2021年有较大幅度的下降,下降20.65%。

而2021年企业净利润比2020年增长12.54%。

从这三期情况看,企业净利润并不稳定。

三期资产负债率分别为40.05%、36.42%、35.32%。

经营性现金净流量三期分别为69,610.72万元、19,418.68万元、18,664.23万元。

关键财务指标表二、资产规模增长匹配度2022年资产增长率与负债增长率差距不大,资产增长率为-3.78%,负债增长率为-6.69%。

收入与资产变化不匹配,收入下降26.37%,资产下降3.78%。

净利润与资产变化不匹配,净利润下降20.65%,资产下降3.78%。

资产总额有所下降,营业收入大幅度下降,净利润也在下降。

资产规模增长匹配情况表三、负债规模增长从三期数据来看,负债呈波动下降趋势。

总负债分别为255,910.43万元、261,327.49万元、243,843.2万元,2022年较2021年下降了6.69%,主要是由于交易性金融负债等科目减少所至。

从三期数据来看,营业收入呈持续下降趋势。

营业收入分别为20,173.62万元、16,477.17万元、12,132.44万元,2022年较2021年下降了26.37%。

四川成渝2020年上半年财务分析结论报告四川成渝2020年上半年财务分析综合报告⼀、实现利润分析2020年上半年利润总额为负9,419.5万元,与2019年上半年的106,796.25万元相⽐,2020年上半年出现亏损,亏损9,419.5万元。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

营业收⼊⼤幅度下降,企业出现经营亏损,企业经营形势恶化,应迅速调整经营战略。

⼆、成本费⽤分析2020年上半年营业成本为142,717.28万元,与2019年上半年的153,576.73万元相⽐有所下降,下降7.07%。

2020年上半年销售费⽤为4,131.51万元,与2019年上半年的4,405.56万元相⽐有较⼤幅度下降,下降6.22%。

从销售费⽤占销售收⼊⽐例变化情况来看,2020年上半年销售费⽤⼤幅度下降的同时营业收⼊也有较⼤幅度的下降,但收⼊下降快于投⼊下降,经营业务开展得不太理想。

2020年上半年管理费⽤为11,991.84万元,与2019年上半年的10,559.77万元相⽐有较⼤增长,增长13.56%。

2020年上半年管理费⽤占营业收⼊的⽐例为6.77%,与2019年上半年的3.43%相⽐有较⼤幅度的提⾼,提⾼3.34个百分点。

在营业收⼊⼤幅度下降的情况下,管理费⽤没有得到有效控制,致使经营业务的盈利⽔平⼤幅度下降。

要严密关注管理费⽤⽀出的合理性,努⼒提⾼其使⽤效率。

2020年上半年财务费⽤为30,364.24万元,与2019年上半年的34,083.9万元相⽐有较⼤幅度下降,下降10.91%。

三、资产结构分析2020年上半年企业资产不合理占⽤的数额较⼤,资产的盈利能⼒较低,资产结构不太合理。

2020年上半年存货占营业收⼊的⽐例出现不合理增长。

应收账款出现过快增长。

预付货款增长过快。

其他应收款增长过快。

从流动资产与收⼊变化情况来看,流动资产下降慢于营业收⼊下降,资产的盈利能⼒下降,与2019年上半年相⽐,资产结构偏差。

本文只限学习交流关于重庆高速公路发展有限责任公司可持续发展研究报告——财务分析分报告企业是一个综合运营能力的集成体系。

其中经营业绩、现金流量及财务状况等主要财务指标是衡量企业运营的晴雨表。

它们反映了公司获利能力的強弱,并揭示出财务状况的健康程度。

基于此,我们采用了科学的财务质量评价指标,结合“重庆高发司”的实际情况,对其目前的盈利能力、现金流量质量、偿债能力、营运能力及发展能力进行了全面评价。

并进一步预测了“重庆高发司”未来的财务发展趋势,提出了“高发司”资本营运的财务策略,以促进“重庆高发司”的资金进入良性循环,实现“重庆高发司”的可持续发展。

第一部分重庆高速公路发展有限公司财务现状分析根据“重庆高发司”提供的2001至2004年会计报表,以及其他财务信息,本课题组分别对公司的偿债能力、盈利能力、营利能力和发展能力现状进行了如下分析。

一、各项流动性财务比率逐年下降,短期偿债能力弱(一)现金比率逐年下降,现金支付能力弱企业的偿债能力,是用企业资产清偿其长、短期债务的能力。

有无现金偿付能力是关系企业生存和健康发展的关键。

现金支付能力强弱是指企业用现金或银行存款支付资金需求的能力,它是企业短期、长期偿债能力的具体和直接表现,也是判断企业应变力大小的依据。

我们从“重庆高发司”现金流动负债比率(现金+银行存款/流动负债)指标判断(见表1-1):2001年,现金比率为1.98,以后逐年下降,至2004年现金比率降为0.12,与同行业平均值2.661相比,低了2117倍,而该项指标在常规下不应低于0.2。

由此,我们得出结论:“重庆高发司”目前现金支付能力严重不足,并且呈不断的恶化趋势,不能从容应对临时急需的资金需求。

从营运资本的数据(见表1-1)来看,维持日常经营所需资金严重不足。

银行贷款既要满足长期建设资金需要,还要维持部分日常运营需要,严重入不敷出。

究其缘由:一方面是因为现金的主要获取渠道——通行费收入少(车流量少);另一方面是由于筹资渠道单一(银行贷款是其资金的主要来源)造成了这种日常经营资金严重不足的局面。

重庆路桥2023年上半年决策水平报告一、实现利润分析2023年上半年利润总额为13,919.18万元,与2022年上半年的15,098.84万元相比有所下降,下降7.81%。

利润总额主要来自于内部经营业务。

2023年上半年营业利润为13,919.32万元,与2022年上半年的15,098.84万元相比有所下降,下降7.81%。

在营业收入下降的同时营业利润也在下降,企业减收减利,经营业务开展得不理想。

二、成本费用分析重庆路桥2023年上半年成本费用总额为2,117.62万元,其中:营业成本为446.83万元,占成本总额的21.1%;管理费用为1,261.78万元,占成本总额的59.59%;财务费用为284.56万元,占成本总额的13.44%;营业税金及附加为124.45万元,占成本总额的5.88%。

2023年上半年管理费用为1,261.78万元,与2022年上半年的1,138.44万元相比有较大增长,增长10.83%。

2023年上半年管理费用占营业收入的比例为21.78%,与2022年上半年的18.83%相比有较大幅度的提高,提高2.95个百分点。

但经营业务的盈利水平并没有提高,反而大幅度下降,管理费用支出很不合理。

三、资产结构分析重庆路桥2023年上半年资产总额为681,587.58万元,其中流动资产为198,847.19万元,主要以货币资金、存货、交易性金融资产为主,分别占流动资产的68.58%、17.9%和9.53%。

非流动资产为482,740.38万元,主要以长期股权投资、其他权益工具投资、长期应收款为主,分别占非流动资产的38.55%、27.23%和26.03%。

企业持有的货币性资产数额较大,约占流动资产的78.11%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

从资产各项目与营业收入的比例关系来看,2023年上半年应收账款所占比例基本合理,其他应收款所占比例过高,存货所占比例过高。

重庆路桥2020年上半年财务分析综合报告

一、实现利润分析

2020年上半年利润总额为13,543.82万元,与2019年上半年的

18,921.61万元相比有较大幅度下降,下降28.42%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入下降的同时利润大幅度下降,经营业务开展得很不理想。

二、成本费用分析

2020年上半年营业成本为1,261.38万元,与2019年上半年的1,349.54万元相比有所下降,下降6.53%。

2020年上半年管理费用为1,193.84万元,与2019年上半年的1,387.93万元相比有较大幅度下降,下降13.98%。

2020年上半年管理费用占营业收入的比例为10.25%,与2019年上半年的11.71%相比有所降低,降低1.45个百分点。

企业经营业务的盈利水平出现较大幅度下降,应当关注管理费用控制的合理性和其他成本费用支出的过快增长。

2020年上半年财务费用为3,164.33万元,与2019年上半年的5,884.04万元相比有较大幅度下降,下降46.22%。

三、资产结构分析

2020年上半年企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

2020年上半年存货占营业收入的比例出现不合理增长。

应收账款占营业收入的比例下降。

其他应收款占收入的比例下降。

从流动资产与收入变化情况来看,流动资产增长的同时收入却在下降,资产的盈利能力明显下降,与2019年上半年相比,资产结构偏差。

四、偿债能力分析

从支付能力来看,重庆路桥2020年上半年是有现金支付能力的,其现金支付能力为86,316.47万元。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析

内部资料,妥善保管第1 页共3 页。