初级会计实务第六章财务报表PPT课件

- 格式:ppt

- 大小:672.00 KB

- 文档页数:13

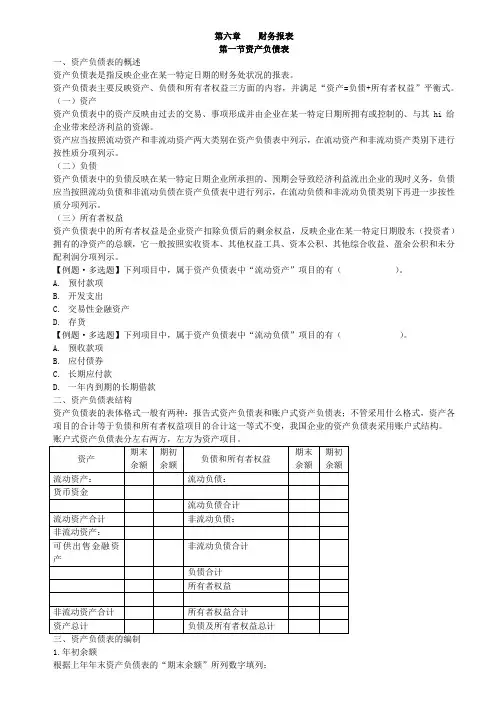

第六章财务报表第一节资产负债表一、资产负债表的概述资产负债表是指反映企业在某一特定日期的财务处状况的报表。

资产负债表主要反映资产、负债和所有者权益三方面的内容,并满足“资产=负债+所有者权益”平衡式。

(一)资产资产负债表中的资产反映由过去的交易、事项形成并由企业在某一特定日期所拥有或控制的、与其hi给企业带来经济利益的资源。

资产应当按照流动资产和非流动资产两大类别在资产负债表中列示,在流动资产和非流动资产类别下进行按性质分项列示。

(二)负债资产负债表中的负债反映在某一特定日期企业所承担的、预期会导致经济利益流出企业的现时义务,负债应当按照流动负债和非流动负债在资产负债表中进行列示,在流动负债和非流动负债类别下再进一步按性质分项列示。

(三)所有者权益资产负债表中的所有者权益是企业资产扣除负债后的剩余权益,反映企业在某一特定日期股东(投资者)拥有的净资产的总额,它一般按照实收资本、其他权益工具、资本公积、其他综合收益、盈余公积和未分配利润分项列示。

【例题·多选题】下列项目中,属于资产负债表中“流动资产”项目的有()。

A.预付款项B.开发支出C.交易性金融资产D.存货【例题·多选题】下列项目中,属于资产负债表中“流动负债”项目的有()。

A.预收款项B.应付债券C.长期应付款D.一年内到期的长期借款二、资产负债表结构资产负债表的表体格式一般有两种:报告式资产负债表和账户式资产负债表;不管采用什么格式,资产各项目的合计等于负债和所有者权益项目的合计这一等式不变,我国企业的资产负债表采用账户式结构。

三、资产负债表的编制1.年初余额根据上年年末资产负债表的“期末余额”所列数字填列;如果上年度资产负债表规定的各个项目的名称和内容与本年不相一致,应按照本年度的规定对上年年末资产负债表各项目的名称和数字进行调整,填入“年初余额”栏内。

2.期末余额1.直接填列大部分项目,如工程物资、短期借款等应交税费根据应交税费科目的期末贷方余额填列,如为借方余额,应以“-”号填列;【提示】1.应交税费科目下的应交增值税、未交增值税、待抵扣进项税额、待认证进项税额、增值税留抵税额等明细科目如为借方余额应在资产负债表中的其他流动资产或其他非流动资产列示;2.应交税费—待转销项税额等科目期末贷方余额在资产负债表中的其他流动负债或其他非流动负债列示;3.应交税费科目下的未交增值税、简易计税、转让金融商品应交增值税、代扣代交增值税等科目期末贷方余额应在应交税费列示。

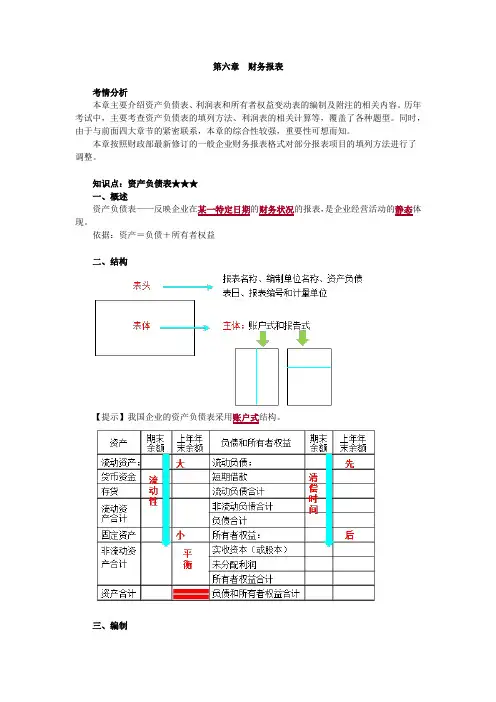

第六章财务报表考情分析本章主要介绍资产负债表、利润表和所有者权益变动表的编制及附注的相关内容。

历年考试中,主要考查资产负债表的填列方法、利润表的相关计算等,覆盖了各种题型。

同时,由于与前面四大章节的紧密联系,本章的综合性较强,重要性可想而知。

本章按照财政部最新修订的一般企业财务报表格式对部分报表项目的填列方法进行了调整。

知识点:资产负债表★★★一、概述资产负债表——反映企业在某一特定日期的财务状况的报表,是企业经营活动的静态体现。

依据:资产=负债+所有者权益二、结构【提示】我国企业的资产负债表采用账户式结构。

三、编制【提示】如果上年度资产负债表规定的各个项目的名称和内容与本年度不相一致,应按照本年度的规定对上年年末资产负债表各项目的名称和数字进行调整,填入本表“上年年末余额”栏内。

【提示】报表项目≠会计科目,报表项目与会计科目不是一一对应关系!1.根据总账科目的余额填列:【例题】2×19年12月31日,甲公司“短期借款”科目的余额如下所示:银行质押借款10万元,信用借款40万元,则2×19年12月31日,甲公司资产负债表中“短期借款”项目“期末余额”栏的列报金额为多少万元?“短期借款”项目期末余额=10+40=50(万元)【例题】2×19年12月31日,甲公司“库存现金”科目余额为0.1万元,“银行存款”科目余额为100.9万元,“其他货币资金”科目余额为99万元,则2×19年12月31日,甲公司资产负债表中“货币资金”项目“期末余额”的列报金额为多少万元?“货币资金”项目期末余额=0.1+100.9+99=200(万元)【例题】甲公司是由A 公司于2×01年3月1日注册成立的有限责任公司,注册资本为人民币5 000万元,A 公司以货币资金人民币5 000万元出资,占注册资本的100%,持有甲公司100%的权益。

上述实收资本已于2×01年3月1日经相关会计师事务所出具的验资报告验证。