经典财务报表分析-获利能力分析

- 格式:ppt

- 大小:8.31 MB

- 文档页数:25

财务报表分析主要的包括四方面内容分析 1、盈利能力分析 比较常用的指标有: 净资产收益率=净利润/平均净资产 总资产收益率=净利润/平均总资产 营业收入利润率=利润总额/营业收入净额 以上三个指标值越大,盈利能力越强。 2、偿债能力分析 流动比率=流动资产/流动负债,该指标应大于1,否则企业短期偿债能力有问题,最佳值为2以上。 速动比率=速动资产/流动负债,其中速动资产=流动资产-存货-待摊费用,该指标大于1较好。 资产负债率=负债总额/资产总额,可与行业平均值比较。 3、资产营运能力分析 总资产周转率=营业收入/平均总资产,相似可以计算流动资产周转率、固定资产周转率、净资产周转率等。 存货周转率=销货成本/存货平均余额 应收账款周转率=赊销净额/应收账款平均余额,其中赊销净额常用主营业务收入代替。 周转率指标越大,说明资产周转越快,利用效率越高,营运能力越强。 4、成长能力分析 总资产增长率=本年资产增长额/年初资产总额 营业收入增长率=本期营业收入增长额/上期营业收入 注:以上指标公式中,有“平均”二字的,都是用期初数与期末数平均计算而来的。Powered by TCPDF ()

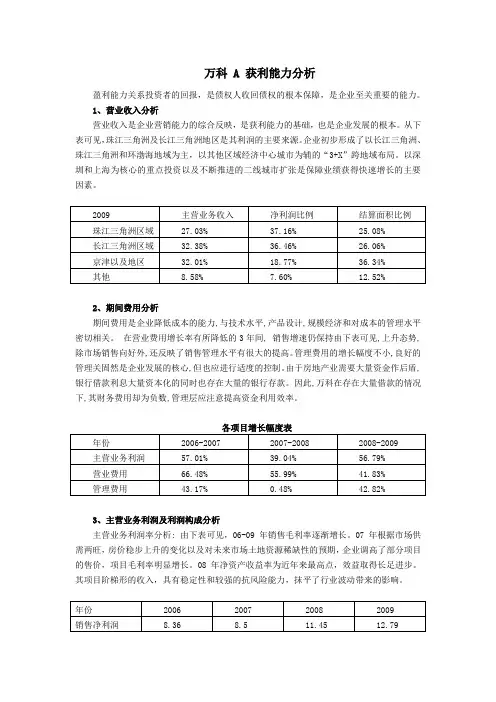

万科 A 获利能力分析

盈利能力关系投资者的回报,是债权人收回债权的根本保障,是企业至关重要的能力。

1、营业收入分析

营业收入是企业营销能力的综合反映,是获利能力的基础,也是企业发展的根本。从下表可见,珠江三角洲及长江三角洲地区是其利润的主要来源。企业初步形成了以长江三角洲、珠江三角洲和环渤海地域为主,以其他区域经济中心城市为辅的“3+X”跨地域布局。以深圳和上海为核心的重点投资以及不断推进的二线城市扩张是保障业绩获得快速增长的主要因素。

2009 主营业务收入 净利润比例 结算面积比例

珠江三角洲区域 27.03% 37.16% 25.08%

长江三角洲区域 32.38% 36.46% 26.06%

京津以及地区 32.01% 18.77% 36.34%

其他 8.58% 7.60% 12.52%

2、期间费用分析

期间费用是企业降低成本的能力,与技术水平,产品设计,规模经济和对成本的管理水平密切相关。 在营业费用增长率有所降低的3年间, 销售增速仍保持由下表可见,上升态势,除市场销售向好外,还反映了销售管理水平有很大的提高。管理费用的增长幅度不小,良好的管理关固然是企业发展的核心,但也应进行适度的控制。由于房地产业需要大量资金作后盾,银行借款利息大量资本化的同时也存在大量的银行存款。因此,万科在存在大量借款的情况下,其财务费用却为负数,管理层应注意提高资金利用效率。

各项目增长幅度表

年份 2006-2007 2007-2008 2008-2009

主营业务利润 57.01% 39.04% 56.79%

营业费用 66.48% 55.99% 41.83%

管理费用 43.17% 0.48% 42.82%

3、主营业务利润及利润构成分析

主营业务利润率分析: 由下表可见,06-09 年销售毛利率逐渐增长。07年根据市场供需两旺,房价稳步上升的变化以及对未来市场土地资源稀缺性的预期,企业调高了部分项目的售价,项目毛利率明显增长。08 年净资产收益率为近年来最高点,效益取得长足进步。其项目阶梯形的收入,具有稳定性和较强的抗风险能力,抹平了行业波动带来的影响。

财务报表分析——获利能力分析

三、获利能力分析

获利能力:企业获取利润的能力,表现为企业在一定时间内获取收益数额的多少及收益数额的构成。

两种评价方法:一是利润和销售收入的比例关系,一是利润和资产的比例关系。

收支项目分析:

1.收入项目分析

1)营业收入 商品销售收入

提供劳务收入

让渡资产使用收入

建造合同收入

补贴收入

2)营业外收入

3)投资收益

2.费用项目分析

1)直接费用

2)间接费用

管理费用:公司经费、工会经费、职工教育经费、劳动保险费、待业保险费、董事会费、咨询费、聘请中介机构费、诉讼费、税金、土地使用费、土地损失补偿费、技术转让费、研究与开发费、无形资产摊销费、递延资产和长期待摊费用摊销、坏账损失准备、存货盘盈和盘亏、业务招待费、其他费用。

销售费用:应由企业复旦的运输费、装卸费、包装费、保险费、展览费、销售佣金、委托代销手续费、广告费、租赁费、销售服务费及商品流通企业的进货费用,专设机构人员工资、福利费、差旅费、办公费、折旧费、修理费、材料消耗、低值易耗品摊销及其他费用。

财务费用:利息净支出、汇兑净损失、金融机构手续费和其他因资金而发生的费用。

3.利润

1)主营业务利润=主营业务收入-主营业务成本-主营业务税金及附加。

2)营业利润=营业收入-营业成本-营业税金-管理费用-销售费用-财务费用。 3)税前利润总额=营业利润+营业外收入-营业外支出。

4)净利润=税前利润总额-所得税费用。

获利能力指标分析:

1.销售获利能力分析指标

1)销售净利率(最常见)=(净利润/销售收入)*100%;越高获利能力越强。

2)销售毛利率=(销售毛利/)*100%=[(销售收入-销售成本)/销售收入]*100%=1-销售成本率;越高越好;下降的主要原因:因竞争降低售价,购货成本或生产成本上升,销售毛利率水平较高的产品的生产量占总量的比重下降;行业特点:营业周期短、固定费用低的行业的销售毛利率水平低,反之则要求较高的销售毛利率,以弥补其巨大的固定成本。

第二章 资产负债表解读

第一节 资产负债表质量分析

一、资产质量分析

资产是指企业过去的交易或者事项形成的,由企业拥有或者控制的,预期会给企业带来经济利益的资源。

(一)货币资金

货币资金是企业流动性最强的资产,包括库存现金,银行存款,其他货币资金。

企业保持一定的货币资金的动机主要有:交易动机,预防动机和投资动机。企业持有量过大,则导致企业整体盈利能力下降,反之如果持有量太小,则可能增加企业流动性风险。

企业货币资金持有量由以下因素决定:

1. 企业规模

2. 所在行业特性

3. 企业融资能力

4. 企业负债结构

(二)交易性金融资产

交易性金融资产持有的目的是为了近期内出售获得,所以交易性金融资产应当按照公允价值计价。

(三)应收票据

应收票据是指企业因销售商品,提供劳务而收到的商业汇票。

(四)应收帐款

应收帐款是企业对外销售产品,提供劳务等应向购货单位或接受劳务方收取的款项。

1. 应收帐款的帐龄

账龄越长,应收帐款不能收回的可能性就越大,发生坏帐的可能性就越大。

2. 应收帐款的债务人分布

(五)存货

存货,是指企业在日常生活中持有以备出售的产成品或商品,处在生产过程中的在产品,在生产过程或提供劳务过程中耗用的材料和物料。

对于存货的质量分析,应当关注以下几点:

1. 存货的可变现净值与帐面金额之间的差异

(1) 产成品、商品和用于出售的材料等可直接出售的商品存货,是正常生产经营过程中,应当以该存货的估计售价减去估计的销售费用和相关税费后的金额确定可变现净值

(2) 用于生产的材料,在产品或自制半成品等需要经过加工的材料存货,在正常生产经营过程中,应当以所生产的产成品的估计售价减去至完工时估计将要发生的成本,估计的销售费用以及相关税费后代金额确定其可变现净值。

(3) 为执行销售合同或劳务合同而持有的存货,通常应当以合同价格作为其可变现交付的计量基础,以合同售价砬去估计的销售费用和相关税费。或减去至完工时估计将要发生的成本 ,估计的销售费用后的金额确定 其可变现净值。