获利能力分析

- 格式:ppt

- 大小:45.00 KB

- 文档页数:15

获利能力分析

近年来,获利能力一直是企业发展的重要指标之一。获利能力不仅反映了企业的盈利能力,还能体现出企业在市场竞争中的竞争力。下面将分析企业的获利能力方面。

首先,营业利润率是衡量企业获利能力的重要指标之一。营业利润率是指企业在销售收入扣除直接成本后的盈利能力。高营业利润率意味着企业在经营过程中能够有效控制成本,提高利润率。而低营业利润率则可能意味着企业的成本管理不善或者市场竞争力较弱。因此,企业应该密切关注营业利润率的变化,并采取相应措施提高其获利能力。

其次,净利润率也是评估企业获利能力的重要指标。净利润率是指企业在扣除所有费用,包括间接成本和税费后的净利润占销售收入的比例。高净利润率表明企业在税费和其他费用方面控制较好,从而提高了企业的获利能力。相反,低净利润率可能是因为企业费用管理不善或者税负较高。因此,企业需要密切关注净利润率的变化,并采取相应措施来提高其获利能力。

此外,企业的市场份额也会影响其获利能力。市场份额是指企业在特定市场中的销售额占该市场总销售额的比例。较大的市场份额通常意味着企业具有较大的市场竞争力,能够获得更多的销售收入,从而提高获利能力。相反,市场份额较小可能意味着企业在市场竞争中的地位较弱,难以获得足够的销售收入。因此,企业需要积极寻找增加市场份额的方法,提高其获利能力。

最后,企业的研发投入也会对获利能力产生影响。研发投入可以帮助企业创新,开发出更具竞争力的产品或服务,从而提高市场竞争力,增加销售收入。而在没有足够研发投入的情况下,企业可能难以满足市场需求,无法与竞争对手保持竞争力。因此,企业应该加强研发投入,不断创新,提高其获利能力。

综上所述,获利能力是企业发展的重要指标之一。企业应该注意营业利润率、净利润率、市场份额和研发投入等方面的变化,并采取相应措施提高其获利能力,以保持竞争力和可持续发展。下面继续分析与获利能力相关的其他方面。

首先,资产利润率是另一个重要的获利能力指标。资产利润率是指企业的净利润与其平均资产总额的比率。资产利润率反映了企业运用资产获取利润的能力。高资产利润率意味着企业在相同的资产投入下实现了更高的利润,这表明企业的资产运营效率较高。而低资产利润率则可能意味着企业需要更多的资产投入才能获得相同的利润,这可能是由于企业的资产利用率较低。因此,企业应该关注资产利润率的变化,并采取措施来提高资产利用效率,提高获利能力。

企业偿债能力与获利能力分析

企业的偿债能力和获利能力是衡量企业经营状况的重要指标。偿债能力主要反映企业偿还债务的能力,获利能力则表明企业经营活动的盈利水平。本文将对企业偿债能力和获利能力进行分析,探讨它们的关系以及对企业经营的影响。

偿债能力是衡量企业偿还债务的能力,主要包括流动比率、速动比率、利息保障倍数等指标。流动比率反映企业流动资产与流动负债之间的关系,越高表示企业偿债能力越强。速动比率则排除了存货的影响,更能准确地衡量企业能够迅速偿还债务的能力。利息保障倍数表示企业利息支付能力,倍数越大,企业还款能力越强。通过这些指标的分析,可以评估企业偿债能力的优劣。

获利能力是衡量企业盈利水平的指标,主要包括利润率、净资产收益率、总资产收益率等指标。利润率是企业净利润与销售收入的比例,越高表示企业的盈利能力越强。净资产收益率则是企业净利润与净资产之间的关系,反映出企业对资本的利用效率。总资产收益率则是企业净利润与总资产之间的关系,能够衡量企业总体的经营效益。

企业的偿债能力和获利能力之间存在着一定的关系。一方面,偿债能力的好坏会直接影响到企业的获利能力。如果企业的偿债能力较弱,例如流动比率较低,将可能导致企业无法及时偿还债务,进而影响到企业的正常经营活动,从而限制了企业的获利能力。另一方面,获利能力的提高也能够改善企业的偿债能力。盈利水平的提高可以增加企业的现金流入,提高企业的流动性,从而增强企业偿债能力。因此,偿债能力和获利能力是相互影响、相互促进的关系。 综上所述,企业的偿债能力和获利能力是相互影响、相互促进的关系。通过分析企业的偿债能力和获利能力,可以评估企业的经营状况和发展潜力。同时,良好的偿债能力和获利能力对企业的经营非常重要,可以提高企业的信誉度、为企业提供更多的发展机会。因此,企业应重视并提升偿债能力和获利能力,以确保企业的持续健康发展。

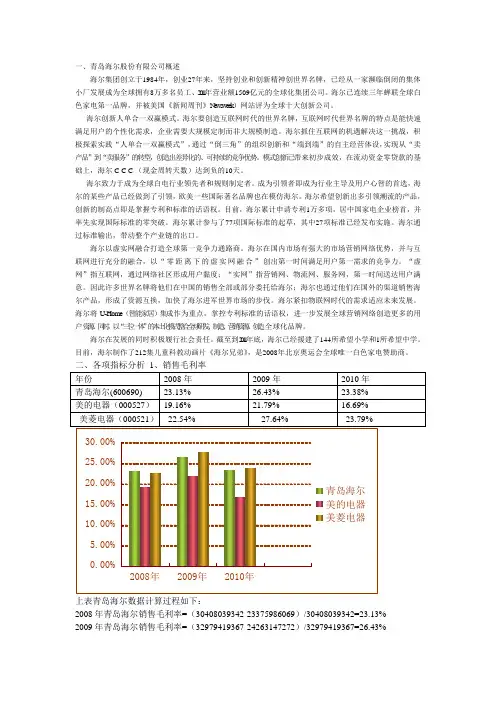

一、青岛海尔股份有限公司概述

海尔集团创立于1984年,创业27年来,坚持创业和创新精神创世界名牌,已经从一家濒临倒闭的集体小厂发展成为全球拥有8万多名员工、2011年营业额1509亿元的全球化集团公司。海尔已连续三年蝉联全球白色家电第一品牌,并被美国《新闻周刊》Newsweek)网站评为全球十大创新公司。

海尔创新人单合一双赢模式。海尔要创造互联网时代的世界名牌,互联网时代世界名牌的特点是能快速满足用户的个性化需求,企业需要大规模定制而非大规模制造。海尔抓住互联网的机遇解决这一挑战,积极探索实践“人单合一双赢模式”,通过“倒三角”的组织创新和“端到端”的自主经营体设,实现从“卖产品”到“卖服务”的转型,创造出差异化的、可持续的竞争优势。模式创新已带来初步成效,在流动资金零贷款的基础上,海尔CCC(现金周转天数)达到负的10天。

海尔致力于成为全球白电行业领先者和规则制定者。成为引领者即成为行业主导及用户心智的首选,海尔的某些产品已经做到了引领,欧美一些国际著名品牌也在模仿海尔。海尔希望创新出多引领潮流的产品,创新的制高点即是掌握专利和标准的话语权。目前,海尔累计申请专利1万多项,居中国家电企业榜首,并率先实现国际标准的零突破。海尔累计参与了77项国际标准的起草,其中27项标准已经发布实施。海尔通过标准输出,带动整个产业链的出口。

海尔以虚实网融合打造全球第一竞争力通路商。海尔在国内市场有强大的市场营销网络优势,并与互联网进行充分的融合,以“零距离下的虚实网融合”创出第一时间满足用户第一需求的竞争力。“虚网”指互联网,通过网络社区形成用户黏度;“实网”指营销网、物流网、服务网,第一时间送达用户满意。因此许多世界名牌将他们在中国的销售全部或部分委托给海尔;海尔也通过他们在国外的渠道销售海尔产品,形成了资源互换,加快了海尔进军世界市场的步伐。海尔紧扣物联网时代的需求适应未来发展。海尔将U-Home(智能家居)集成作为重点,掌控专利标准的话语权,进一步发展全球营销网络创造更多的用户资源。同时,以“三位一体”的本土化模式整合全球研发、制造、营销资源,创造全球化品牌。

商业银行获利能力分析--以中国银行为例

中国银行是中国四大国有商业银行之一,拥有悠久的历史和广泛的业务网络。以下是中国银行获利能力分析的一些重要指标:

1. 净利润:2019年,中国银行的净利润为315.44亿元人民币,较2018年下降了2.34%。这表明银行在过去一年中面临了一些盈利挑战。

2. 资产收益率(ROA):ROA衡量银行的净利润与其总资产的关系。截至2019年,中国银行的ROA为0.7%,略低于中国其他国有银行的平均水平。这表明中国银行的资产利用效率有待提高。

3. 股东权益收益率(ROE):ROE衡量银行的净利润与其股东权益的关系。截至2019年,中国银行的ROE为5.8%,比中国其他国有银行的平均水平略低。这表明中国银行的股东权益使用效率有待提高。

4. 净利润率:净利润率是指银行的净利润与其总收入的比率。截至2019年,中国银行的净利润率为17.4%,高于中国其他国有银行的平均水平。这表明中国银行在盈利方面表现良好。

5. 不良贷款率:不良贷款率是银行不良贷款与其总贷款的比率。截至2019年,中国银行的不良贷款率为1.52%,比中国其他国有银行的平均水平略低。这表明中国银行的资产质量相对较好。

综合以上指标,可以看出中国银行在一些方面需要改进,如资产利用效率和股东权益使用效率,但在其他方面表现良好,如净利润率和资产质量。