新国税发票样板

- 格式:doc

- 大小:32.50 KB

- 文档页数:2

附件1税收票证式样一、税收缴款书(银行经收专用)第一至六联下端各栏式样依次为:《税收缴款书(银行经收专用)》一式六联。

各联用途为:第一联(收据)国库(银行)收款盖章后退缴款单位(人)作完税凭证,用于汇总缴库的,作基层税务机关税收会计凭证(代征代售人、扣缴义务人开具的,此联结报缴销给基层税务机关)。

本联次套印国家税务总局统一制发的税收票证监制章(白纸黑油墨);第二联(付款凭证)缴款单位(人)的支付凭证,开户银行作借方传票(白纸蓝油墨)第三联(收款凭证)收款国库作贷方传票(白纸红油墨);第四联(回执)国库收款盖章后退税务机关作税收会计凭证(白纸紫油墨)第五联(报查)国库(银行)收款盖章后退基层税务机关作税收会计凭证,用于汇总缴库的,退基层税务机关定期上报县级税务机关备查(白纸绿油墨);第六联(存根)基层税务机关留存。

自行开票的,由缴款单位(人)送基层税务机关(白纸紫油墨)。

二、税收缴款书(税务收现专用)《税收缴款书(税务收现专用)》一式三联。

各联用途为:第一联(收据)交纳税人作完税凭证,本联次套印国家税务总局统一制发的税收票证监制章(白纸黑油墨);第二联(报查)定期上报县级税务机关备查(白纸绿油墨);第三联(存根)基层税务机关留存作税收会计凭证(白纸紫油墨)。

三、税收缴款书(代扣代收专用)《税收缴款书(代扣代收专用)》一式三联。

各联用途为:第一联(收据)交纳税人作完税凭证,本联次套印国家税务总局统一制发的税收票证监制章(白纸黑油墨);第二联(报查)报税务机关作税收会计凭证(白纸绿油墨);第三联(存根)扣缴义务人留存(白纸紫油墨)。

四、税收电子缴款书《税收电子缴款书》基本电子信息要素应当包括:数据电文税收票证号码、填发日期、缴款单位(人)识别号、缴款单位(人)名称、开户银行、账号、税款限缴日期、收款国库、预算科目编码、预算级次、品目、税率或单位税额、税款所属时期、实缴金额、征收机关、填票人等。

五、税收收入退还书第一至五联下端各栏式样依次为:《税收收入退还书》一式五联,各联用途为:第一联(报查)退款国库盖章后退税务机关作税收会计凭证(白纸绿油墨);第二联(付款凭证)退款国库作借方传票(白纸蓝油墨);第三联(收款凭证)收款单位开户银行作贷方传票(白纸红油墨);第四联(收账通知)收款单位(人)的开户银行退收款单位(人),本联次套印国家税务总局统一制发的税收票证监制章(白纸黑油墨);第五联(付账通知)国库随收入日报表退税务机关作税收会计凭证(白纸紫油墨)六、税收收入电子退还书《税收收入电子退还书》基本要素应当包括:数据电文税收票证号码、填发日期、收款单位(人)识别号、收款单位(人)名称、开户银行、账号、退款国库、预算科目编码、预算级次、品目、退库性质、退库金额、税务机关、填票人、复核人等。

发票(样本)

1. 什么是?

是一种正式的商业文件,用于记录商品或服务的销售,并确定

了交易的价格、日期和相关信息。

既有税务目的,也是一种法律要求。

通常由销售方提供给购买方。

2. 的组成部分

一份标准的通常包括以下几个主要部分:

- 抬头:包括销售方名称、地址、税务登记号等相关信息。

- 货物或服务描述:详细描述购买的商品或服务的名称、数量、单价等信息。

- 金额信息:包括每项商品或服务的金额、消费税、折扣、总

金额等。

- 编号:唯一标识每一份的编号。

- 日期:记录交易发生的具体日期。

- 销售方和购买方信息:包括销售方和购买方的名称、地址、

联系方式等。

3. 样本的重要性

样本在商业交易中起到重要的作用:

- 验证合法性:通过查看样本,可以验证交易的合法性,确保销售方具备合法经营资格。

- 记录凭证:样本作为交易的凭证,可以用于后续的会计和税务记录。

- 客户参考:购买方可通过样本了解交易的详细细节,包括购买的商品或服务、价格等。

4. 如何使用样本

使用样本时,需要注意以下几点:

- 准确填写信息:在填写时,确保各项信息准确无误,包括商品或服务的名称、数量、单价等。

- 保留:及时保留好原始样本,以备后续需要核对或作为凭证使用。

- 不可篡改:样本一经填写完毕,不可随意更改或涂改,以保证的真实性和合法性。

5. 结论

发票是商业交易必备的正式文件,对于销售方和购买方都具有重要意义。

通过准确填写、保留发票样本,并合法使用发票样本,可以帮助确保交易的合法性和准确性。

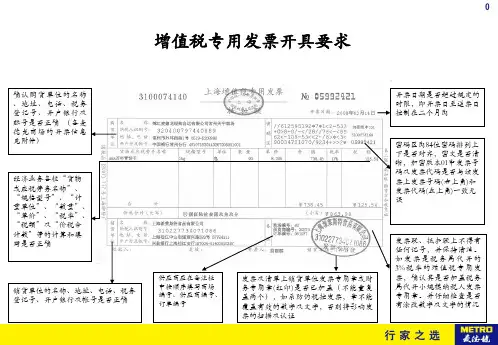

标准发票的样式通常包括以下要素:

1.发票抬头:发票的抬头通常包括公司名称、税号、地址和电话等信息。

这些信

息用于标识发票的开具方,以便购买方和税务机关进行核实。

2.发票号码:每张发票都有一个独特的号码,用于标识和追踪发票。

发票号码通

常位于发票的顶部或显著位置。

3.开票日期:开票日期是指发票开具的日期,它表明了交易发生的时间。

开票日

期通常位于发票的顶部或底部。

4.购买方信息:发票上会列出购买方的名称和地址等信息,以便于销售方将发票

开具给正确的购买方。

5.商品或服务信息:发票的主要部分是商品或服务的详细信息,包括名称、规格、

数量、单价和金额等。

这些信息用于明确交易的具体内容和金额。

6.税金信息:发票上还会列出应缴纳的税金信息,包括税率和税额等。

这些信息

用于计算交易的总金额,并确保税金的正确缴纳。

7.签名或盖章:发票通常需要有开具人的签名或盖章,以证明发票的真实性和合

法性。

签名或盖章通常位于发票的底部。

需要注意的是,不同类型的发票可能会有一些特定的样式和要素。

例如,电子发票可能以电子形式呈现,并包含电子签名和时间戳等要素。

此外,不同国家或地区的发票样式也可能存在差异,以适应当地的税收和财务管理要求。

因此,具体的发票样式可能会根据具体情况而有所不同。

特别建议:各单位收集下列15种最新版本发票样式!自己

整理过程就是学习的过程!

1.增值税专用发票(三联版、六联版)

2.增值税普通发票(折叠票)(二联版、五联版)(发票代码调整为12位)

3.增值税电子普通发票(票面有税额的收费公路通行费增值税电子普通发票属于增值税抵扣凭证)

4.增值税普通发票(卷票)

5.机动车销售统一发票

6.通用机打发票(千元版、万元版)

7.二手车销售统一发票(自2018年4月1日起,二手车销售统一发票纳入增值税发票管理新系统)

8.通用定额发票

9.通用手工发票(各省市已逐步取消了,比如北京等地区)

10.出租车发票

11.景点等门票(加盖全国统一的发票监制章和发票专用章的门票才属于发票)

12.火车票

13.火车票退票费报销凭证(铁路部门自制的)

14.航空运输电子客票行程单(民航总局官网查询真伪,机票退票费正常发票开具)

15.来自税务机关或者扣缴义务人取得的解缴税款的完税凭证(不属于发票分类,但实务中可当做发票凭证,其是指:从境外单位或者个人购进服务、无形资产或者不动产需要代扣代缴增值税情形取得的完税凭证)。

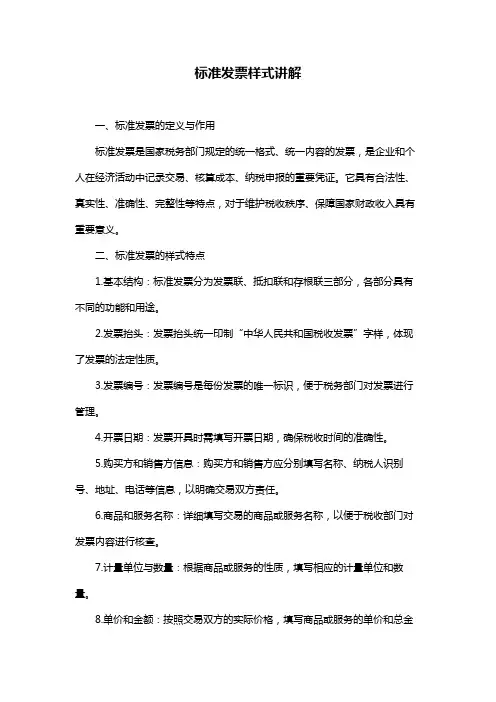

标准发票样式讲解一、标准发票的定义与作用标准发票是国家税务部门规定的统一格式、统一内容的发票,是企业和个人在经济活动中记录交易、核算成本、纳税申报的重要凭证。

它具有合法性、真实性、准确性、完整性等特点,对于维护税收秩序、保障国家财政收入具有重要意义。

二、标准发票的样式特点1.基本结构:标准发票分为发票联、抵扣联和存根联三部分,各部分具有不同的功能和用途。

2.发票抬头:发票抬头统一印制“中华人民共和国税收发票”字样,体现了发票的法定性质。

3.发票编号:发票编号是每份发票的唯一标识,便于税务部门对发票进行管理。

4.开票日期:发票开具时需填写开票日期,确保税收时间的准确性。

5.购买方和销售方信息:购买方和销售方应分别填写名称、纳税人识别号、地址、电话等信息,以明确交易双方责任。

6.商品和服务名称:详细填写交易的商品或服务名称,以便于税收部门对发票内容进行核查。

7.计量单位与数量:根据商品或服务的性质,填写相应的计量单位和数量。

8.单价和金额:按照交易双方的实际价格,填写商品或服务的单价和总金额。

9.税率:根据税收政策,填写适用的税率。

10.发票备注:如有特殊事项,可在备注栏内简要说明。

三、如何规范使用标准发票1.确保发票真实、合法、有效,不得伪造、买卖、出租、出借发票。

2.发票应在开具后及时填写,不得提前或滞后开具。

3.发票填写内容应完整、准确,不得涂改、挖补。

4.发票应在交易完成后及时报销,报销时需附合法有效凭证。

四、标准发票的管理与保管1.企业应设立发票专用账户,统一管理发票,确保发票安全。

2.企业应定期对发票进行核销、盘点,防止发票丢失、被盗用。

3.个人保管发票时,应注意防潮、防蛀、防火,确保发票完好无损。

五、常见问题及解答1.问:发票丢失怎么办?答:应及时向税务部门报告,按规定进行挂失、补办。

2.问:发票可以代开吗?答:在符合税收政策的前提下,可以代开。

但代开人需具备合法的代开资格,并履行相关手续。

附件:税收票证统一式样及其说明一、税收通用缴款书税收通用缴款书是纳税人直接向银行缴纳及扣缴义务人代扣代收后向银行汇总缴纳税款(固定资产投资方向调节税和出口货物税收除外)、基金、费用、滞纳金和罚款等各项收入时使用的一种通用缴款凭证。

本缴款书手工开票和计算机开票通用。

除固定资产投资方向调节税和出口货物税收外,凡是由税务机关组织征收的其他各种税款、基金、费用,及其滞纳金和罚款等预算收入,只要缴款人在银行开有结算存款账户,都应使用税收通用缴款书缴纳。

缴款人持现金自行直接到银行缴纳各项收入的,也应使用税收通用缴款书。

但缴款人持现金直接向税务机关缴纳各项收入的,不能使用此缴款书,应使用税收完税证或罚款收据。

该缴款书的式样如下:中华人民共和国税收通用缴款书隶属关系:(981)京国缴××号经济类型:填发日期:年月日征收机关:无银行收讫章无效逾期不缴按税法规定加收滞纳金第一联(收据)国库(银行)收款盖章后退缴款单位(人)作完税凭证税收通用缴款书第二~第六联下端各栏式样:第二联逾期不缴按税法规定加收滞纳金第三联逾期不缴按税法规定加收滞纳金第四联逾期不缴按税法规定加收滞纳金第五联逾期不缴按税法规定加收滞纳金第六联逾期不缴按税法规定加收滞纳金说明:1.本缴款书一式六联,各联用途及颜色为:第一联(收据)国库(银行)收款盖章后退缴款单位(人)作完税凭证(白纸黑油墨);第二联(付款凭证)缴款单位(人)的支付凭证,开户银行作借方传票(白纸蓝油墨);第三联(收款凭证)收款国库作贷方传票(白纸红油墨);第四联(回执)国库收款盖章后退税务机关作税收会计凭证(白纸绿油墨);第五联(报查)国库(银行)收款盖章后退基层税务机关作税收会计凭证(白纸紫油墨);第六联(存根)基层税务机关留存。

自行开票的,由缴款单位(人)送基层税务机关(白纸黑油墨)。

各地需要增设联数的,可以增设第七联,但前六联的次序、用途和颜色不得改变。

采用计算机开票的,第六联(存根)可以不要。

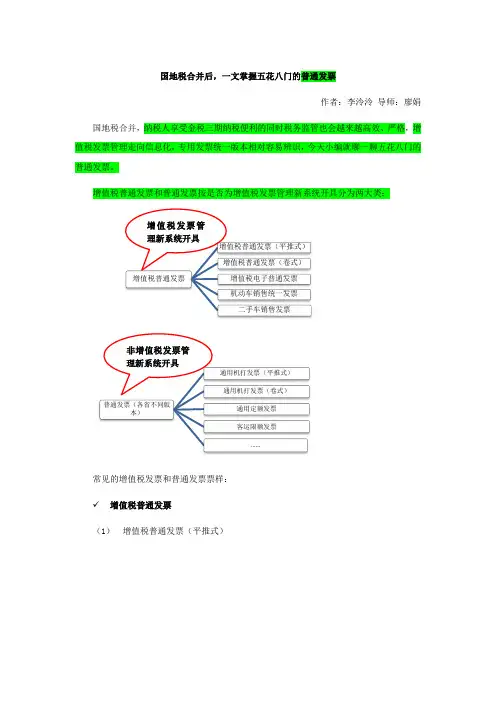

国地税合并后,一文掌握五花八门的普通发票作者:李泠泠 导师:廖娟国地税合并,纳税人享受金税三期纳税便利的同时税务监管也会越来越高效、严格,增值税发票管理走向信息化,专用发票统一版本相对容易辨识,今天小编就聊一聊五花八门的普通发票。

增值税普通发票和普通发票按是否为增值税发票管理新系统开具分为两大类:常见的增值税发票和普通发票票样:✓ 增值税普通发票(1) 增值税普通发票(平推式)增值税普通发票增值税普通发票(平推式)增值税普通发票(卷式)增值税电子普通发票机动车销售统一发票二手车销售发票普通发票(各省不同版本)通用机打发票(平推式)通用机打发票(卷式)通用定额发票客运限额发票……增值税发票管理新系统开具非增值税发票管理新系统开具(2)增值税普通发票(卷式)(3)增值税电子普通发票(4)机动车销售统一发票✓普通发票(1)通用机打发票(平推式),包括单联、两联和四联3种(2)通用机打发票(卷式)(3)通用定额发票,分别有伍角、拾元(内含1至10元)、贰拾元、伍拾元、壹佰元5种面额(4)客运限额发票上述票样是旧发票监制章,国地税合并后,发票开具有以下几点重要变化:➢启用新的发票监制章✓各省(区、市)合并挂牌之后印制的普通发票,一律使用新发票监制章:✓国、地税合并挂牌前印制有原发票监制章的旧版发票,使用到2018年12月31日。

➢汇总开具发票,须有清单或者小票增值税普通发票:纳税人销售货物、提供应税劳务或服务项目种类较多,无法在同一份增值税发票上详细列明,可以汇总开具发票,通过增值税发票管理新系统打印《销售货物、提供应税劳务或应税服务清单》或购物清单或小票,作为购买方的入账凭据。

普通发票:凭购物清单或小票作为税前扣除凭证。

➢如实填写购买方纳税人识别号增值税普通发票:购买方为企业的,开具增值税普通发票时应如实填写购买方的纳税人识别号或统一社会信用代码、单位全称。

✓购买方为行政机关、事业单位、社会团体等非企业性单位、个人消费者和个体工商户或者国外购买方,暂不填写纳税人识别号;✓购买方为个人,应填写个人真实姓名,但无需提供其他身份证明信息。

通用票样:通用机打发票式样一【发布日期】:2011年11月17日通用机打发票式样二【发布日期】:2011年11月17日通用机打发票式样三【发布日期】:2011年11月17日字体:【大】【中】【小】通用机打发票式样四【发布日期】:2011年11月17日字体:【大】【中】【小】通用机打发票式样五【发布日期】:2011年11月17日字体:【大】【中】【小】【打印】【关闭】通用手工发票式样一【发布日期】:2011年11月17日字体:【大】【中】【小】【打印】【关闭】通用手工发票式样二【发布日期】:2011年11月17日字体:【大】【中】【小】【打印】【关闭】通用定额发票式样一【发布日期】:2011年11月17日字体:【大】【中】【小】【打印】【关闭】通用定额发票式样二【发布日期】:2011年11月17日字体:【大】【中】【小】【打印】【关闭】国税保留票样:税务机关代开统一发票:税务机关代开发票第一联【发布日期】:2011年11月18日字体:【大】【中】【小】【打印】【关闭】税务机关代开发票第二联【发布日期】:2011年11月18日字体:【大】【中】【小】【打印】【关闭】税务机关代开发票第三联【发布日期】:2011年11月18日字体:【大】【中】【小】【打印】【关闭】机动车统一发票:机动车统一发票第一联【发布日期】:2011年11月18日字体:【大】【中】【小】【打印】【关闭】机动车统一发票第二联【发布日期】:2011年11月18日字体:【大】【中】【小】【打印】【关闭】机动车统一发票第三联【发布日期】:2011年11月18日字体:【大】【中】【小】【打印】【关闭】机动车统一发票第四联【发布日期】:2011年11月18日字体:【大】【中】【小】【打印】【关闭】机动车统一发票第五联【发布日期】:2011年11月18日字体:【大】【中】【小】【打印】【关闭】【打印】【关闭】二手车统一发票:二手车统一发票第一联【发布日期】:2011年11月18日字体:【大】【中】【小】【打印】【关闭】二手车统一发票第二联【发布日期】:2011年11月18日字体:【大】【中】【小】【打印】【关闭】二手车统一发票第三联【发布日期】:2011年11月18日字体:【大】【中】【小】【打印】【关闭】二手车统一发票第四联【发布日期】:2011年11月18日字体:【大】【中】【小】【打印】【关闭】二手车统一发票第五联【发布日期】:2011年11月18日字体:【大】【中】【小】【打印】【关闭】发票换票证:发票换票证第一联【发布日期】:2011年11月18日字体:【大】【中】【小】【打印】【关闭】发票换票证第二联【发布日期】:2011年11月18日字体:【大】【中】【小】【打印】【关闭】发票换票证第三联【发布日期】:2011年11月18日字体:【大】【中】【小】【打印】【关闭】地税保留票样税务机关代开统一发票税务机关代开发票第一联【发布日期】:2011年11月18日字体:【大】【中】【小】【打印】【关闭】【打印】【关闭】【发布日期】:2011年11月18日字体:【大】【中】【小】【打印】【关闭】销售不动产(自开)销售不动产(自开)发票第一联【发布日期】:2011年11月18日字体:【大】【中】【小】【打印】【关闭】销售不动产(自开)发票第二联【发布日期】:2011年11月18日字体:【大】【中】【小】【打印】【关闭】销售不动产(自开)发票第三联【发布日期】:2011年11月18日字体:【大】【中】【小】【打印】【关闭】销售不动产(自开)发票第四联【发布日期】:2011年11月18日字体:【大】【中】【小】【打印】【关闭】销售不动产发票(代开)销售不动产(代开)发票第一联【发布日期】:2011年11月18日字体:【大】【中】【小】【打印】【关闭】销售不动产(代开)发票第二联【发布日期】:2011年11月18日字体:【大】【中】【小】【打印】【关闭】销售不动产(代开)发票第三联【发布日期】:2011年11月18日字体:【大】【中】【小】【打印】【关闭】销售不动产(代开)发票第三联【发布日期】:2011年11月18日字体:【大】【中】【小】【打印】【关闭】销售不动产(代开)发票第四联【发布日期】:2011年11月18日字体:【大】【中】【小】【打印】【关闭】建筑业(自开):建筑业(自开)发票第一联【发布日期】:2011年11月18日字体:【大】【中】【小】【打印】【关闭】建筑业(自开)发票第二联【发布日期】:2011年11月18日字体:【大】【中】【小】【打印】【关闭】建筑业(自开)发票第三联【发布日期】:2011年11月18日字体:【大】【中】【小】【打印】【关闭】建筑业(代开):建筑业(代开)发票第一联【发布日期】:2011年11月18日字体:【大】【中】【小】【打印】【关闭】建筑业(代开)发票第二联【发布日期】:2011年11月18日字体:【大】【中】【小】【打印】【关闭】建筑业(代开)发票第三联【发布日期】:2011年11月18日字体:【大】【中】【小】【打印】【关闭】公路,内河(自开)、公路,内河(自开)发票第一联【发布日期】:2011年11月18日字体:【大】【中】【小】【打印】【关闭】公路,内河(自开)发票第一联【发布日期】:2011年11月18日字体:【大】【中】【小】【打印】【关闭】公路,内河(自开)发票第二联【发布日期】:2011年11月18日字体:【大】【中】【小】【打印】【关闭】公路,内河(自开)发票第三联【发布日期】:2011年11月18日字体:【大】【中】【小】【打印】【关闭】公路,内河(自开)发票第四联【发布日期】:2011年11月18日字体:【大】【中】【小】【打印】【关闭】公路,内河(代开)公路,内河(代开)发票第一联【发布日期】:2011年11月18日字体:【大】【中】【小】。

山东省国家税务局新版普通发票票样(2010年)1、《山东省国家税务局通用机打发票》(平推式),适用于使用计算机及网络开票的纳税人,规格有4个。

通用机打发票(平推式)票样:2、《山东省国家税务局通用机打发票》(卷式),适用于使用税控收款机等器具开票的纳税人,规格有5个。

通用机打发票(平推式)基本联次为三联,即存根联、发票联、记账联。

用于农产品收购行业的发票为四联,即存根联、发票联、抵扣联、记账联。

卷式发票基本联次为二联,即发票联、记账联。

各市如需增加联次,要报省局审批备案。

通用机打发票(卷式)票样:3、《山东省国家税务局通用手工发票》,适用于暂时不具备使用计算机和税控收款机开具发票的非定期定额征收方式的个体工商业户。

金额版位为千元和百元。

通用手工发票基本联次为三联,即存根联、发票联、记账联。

手工普通发票票样:4、《山东省国家税务局通用定额发票》,适用于不能使用计算机和税控收款机开票的定期定额征收方式的个体工商业户,其他个体工商业户确实需要使用通用定额发票的由县级国税机关审查确定,并严格控制范围。

定额发票金额版位为壹元、贰元、伍元、壹拾元、贰拾元、伍拾元、壹佰元等7种面额。

定额发票联次为并列二联,即存根联和发票联;有奖发票为并列三联,即存根联、发票联、兑奖联。

定额普通发票(刮奖)票样:定额普通发票(不刮奖)票样:想念儿时的天真烂漫,那是何等的快乐和幸福的时光啊!尽管那时生活清贫,条件艰苦,每天却可以无忧无虑的尽情玩耍,没有烦恼,没有忧愁。

即使和伙伴发生矛盾,也会哭着哭着就笑了,瞬间和好如初。

那种纯真无邪的笑容,那种甜蜜的感觉至今回味无穷!谁没有过坎坷的经历,谁没流过失败的泪滴!然而再苦再累,再难再痛的感受,也只能自己偷偷地流泪,默默地承担,悄悄地咽下苦涩的滋味!也许失败并不可怕,可怕的却是失去重新振作的勇气!“勇气有时候是一瞬间的闪念,有时候是一辈子的执念。

勇气是在你看清了生活的真相之后,依然热爱生活”!人生需要努力,生活需要奋斗,我们更需要坚持和战胜困难的勇气!因为“勇气是逆境中绽放的光芒,它是一笔财富,拥有了勇气就有了改变的机会”!“强者不是没有眼泪,而是含着眼泪奔跑的人”!愿我们在困境中,都能拥有一颗勇敢坚强的内心。

1 / 1 天津市国家税务局关于新设普通发票式样的公告

【法规类别】税收综合规定

【发文字号】天津市国家税务局公告2014年第6号

【发布部门】天津市国家税务局

【发布日期】2014.05.23

【实施日期】2014.06.01

【时效性】现行有效

【效力级别】地方规范性文件

天津市国家税务局关于新设普通发票式样的公告

(天津市国家税务局公告2014年第6号)

为适应税收信息化管理要求,结合我市税收征管工作实际,现决定增设两种天津市国家税务局通用机打发票。

现将有关事项公告如下:

一、增设天津市国家税务局通用机打发票种类

1.《天津市国家税务局通用机打发票》(一联)

为一联式,使用防伪水印纸印制,印色为棕色。

发票规格210mm×139.7mm,发票代码11200XX20110(X。

天津市国家税务局关于新设普通发票式样的公告(2015)

【法规类别】发票管理

【发文字号】天津市国家税务局公告2015年第12号

【发布部门】天津市国家税务局

【发布日期】2015.09.30

【实施日期】2015.09.30

【时效性】现行有效

【效力级别】地方规范性文件

天津市国家税务局关于新设普通发票式样的公告

(天津市国家税务局公告2015年第12号)

为适应税收管理要求,结合我市税收征管工作实际,决定增设《天津市客运出租行业专用发票》《天津市客运出租汽车燃油附加费专用发票》两种发票。

现将有关事项公告如下:

一、新设发票种类

(一)《天津市客运出租行业专用发票》

《天津市客运出租行业专用发票》设置为一联,使用防伪水印纸印制,印色为棕色,套印天津市国家税务局发票监制章,发票规格为44.5mm×152.4mm,发票代码

11200XX6YY21(XX代表印制年份,YY代表批次)。

(二)《天津市客运出租汽车燃油附加费专用发票》《天津市客运出租汽车燃油附加费专。