事业单位会计概述p-下载后编辑

- 格式:ppt

- 大小:878.01 KB

- 文档页数:6

事业单位会计概述事业单位会计是指具有其中一种行政管理机构的事业单位进行会计核算的一种特殊会计制度。

与企业会计不同,事业单位会计的特点是以预算为中心,业务活动以满足社会公益目标为主要目标,经济效益和财务状况并不是最重要的指标。

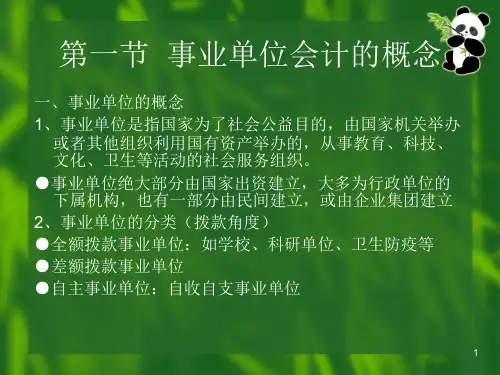

一、事业单位会计的基本概念和特征:1.事业单位:事业单位是指由国家、地方或组织机构设立的,用于提供公益性服务的机构或组织,其宗旨不是营利,而是通过开展各种活动为社会提供非营利性的产品或服务。

2.事业单位会计:事业单位会计是指事业单位按照规定的会计原则和规定的会计制度进行的会计核算活动。

事业单位会计与企业会计的主要区别在于其目标是为了满足公益需求而开展经济活动,而非为了实现经济效益。

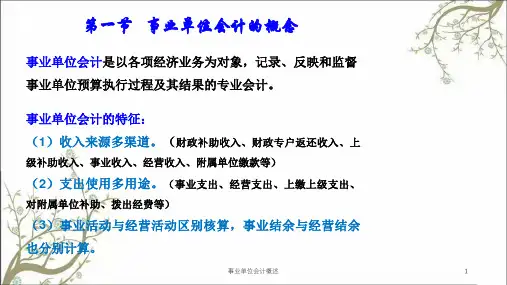

3.事业单位会计的特征:(1)以预算为中心,预算支出量化、预算收入实现和执行情况监督是事业单位会计合理性和真实性的基础。

(2)会计核算不以盈利为目标,经济效益并不是最终目标。

(3)财务状况主要通过财务报表以及预算执行情况来反映。

(4)会计凭证以票据为主,反映单位的资金运动和业务活动的往来。

(5)会计核算严格按照《会计制度》和相关法律法规进行。

二、事业单位会计的核算内容:1.预算核算:预算核算是事业单位会计的基础,它是整个会计核算的起点。

对预算收入和支出进行核算,以确保预算的合理实施。

2.经营核算:经营核算是事业单位会计的重要内容,是对事业单位经营活动进行核算,包括生产成本核算、经营收入核算、经营成本核算等。

3.财务核算:财务核算是对事业单位的收入、支出、资产、负债和所有者权益等进行核算的过程。

包含会计科目的设置和账务处理。

4.资金核算:资金核算是对与事业单位资金有关的活动进行核算,包括资金收入核算、资金支出核算、资金运动情况核算等。

三、事业单位会计的基本流程:1.预算编制和执行:事业单位会计的起点是预算编制,包括年度预算、项目预算等。

预算执行是指根据预算要求开展预算核算,保证收入支出按照预算的要求执行。