第二章 成本预测的技术经济分析

- 格式:ppt

- 大小:309.00 KB

- 文档页数:23

第二章 成本性态分析与变动成本法

教学目的和要求

理解成本性态和变动成本法的概念;掌握成本性态的分类;掌握固定成本、变动成本及混合成本的概念与特征;掌握混合成本的分解方法;掌握变动成本法和完全成本法的计算。

教学重点和难点

教学重点是成本按成本性态的分类、混合成本的分解方法、变动成本法与完全成本法的计算。

教学难点是高低点法、回归分析法的计算和应用,变动成本法与完全成本法营业利润差额的变动规律。

教学内容

【案例导入】

起初,盖斯威公司(简称盖斯威公司)由盖斯威和负责研发生产普通电子式电能表的6名职员组成。目前该公司主要生产和销售三相智能电能表、用电信息管理系统及终端产品和其他电工仪表仪器,其原材料主要有集成电路、0805贴片电容、液晶模块、变压器、印制板等,其辅助材料主要有连接件、外壳套件、包装物等,燃料动力主要有电、水、蒸汽等。随着公司的快速发展,目前公司聘用的技术人员、加工人员和营销人员等职工达到80—90人,年销售收入达到了9 375万元,利润在收入的0~ 10%之间波动。由于市场竞争激烈,公司的销售和利润水平都低于行业平均水平,因此公司董事长杰俐·盖斯威对其他公司的收入和成本水平以及市场占有情况进行分析。如果市场占有率以及产品质量没有问题,他便详细分析本公司与其竞争对手利润差异的原因,据此来提高公司未来的竞争力。杰俐确信盖斯威公司的现行会计系统存在不足。当前的做法是,所有的费用只是简单的从收入中扣除,得到一个净收益,而没有进一步区分随着三相电能表产品的变化而直接变化以及不随着产品数量的变化而变化的费用。因而导致错失一些承接加工三相电能表等普通电子式电表的机会。于是杰俐召开中层管理干部会议,要求献计献策,扭转局势。杰俐认为,如果能区分公司成本中哪些是变动的,哪些是固定的,就能够帮助企业更好的分析成本,那么如何进行成本分类和成本性态确认呢?

第一节 成本性态分析

一、固定成本

(一)固定成本的概念及特征

2020年注册会计师《财务成本管理》 第二章 财务报表分析和财务预测

第1页 历年考情概况

本章是考试的重点章节,内容的综合性和关联性较强。可与企业价值评估的现金流量折现模型、投资中心的投资报酬率和剩余收益计算、经济增加值计算等结合。考试形式以主观题为主,客观题也有涉及,考试分值预计10分左右。

历年考核情况如下表:

知识点 考核年份

短期偿债能力比率 2013、2014

长期偿债能力比率 2014、2018、2019

营运能力比率 2014、2015、2016

市价比率 2012、2017

杜邦分析体系 2016

管理用财务报表体系 2013、2015、2018

销售百分比法 2017

增长率测算 2012、2016、2019

2020年注册会计师《财务成本管理》 第二章 财务报表分析和财务预测

第2页 本章知识体系

【知识点】财务报表分析的维度★

基于哈佛分析框架,现代财务报表分析一般包括战略分析、会计分析、财务分析和前景分析等四个维度。

维度 相关说明

战略分析 确定主要的利润动因及经营风险并定性评估公司的盈利能力,包括宏观分析、行业分析和公司竞争策略分析

会计分析 评价公司会计反映其经济业务的程度,包括评估公司会计的灵活性和恰当性、修正会计数据等

财务分析 运用财务数据评价公司当前及过去的业绩,包括财务比率分析和现金流量分析

前景分析 预测企业未来,包括财务报表预测和公司估值 2020年注册会计师《财务成本管理》 第二章 财务报表分析和财务预测

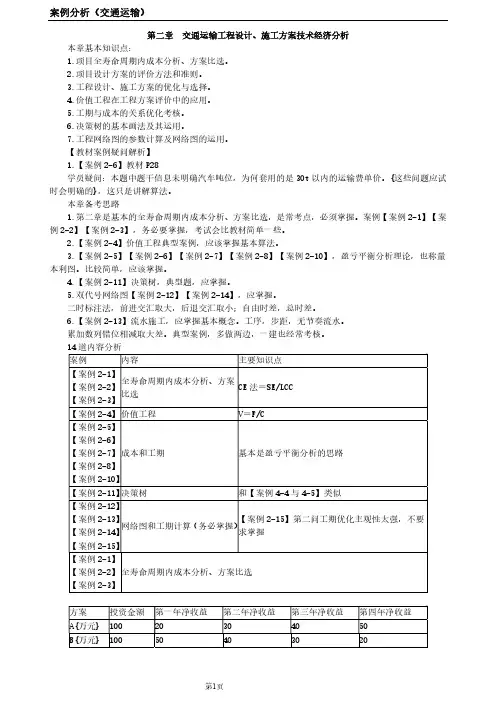

案例分析(交通运输)

第1页

第二章 交通运输工程设计、施工方案技术经济分析 本章基本知识点: 1.项目全寿命周期内成本分析、方案比选。 2.项目设计方案的评价方法和准则。 3.工程设计、施工方案的优化与选择。 4.价值工程在工程方案评价中的应用。 5.工期与成本的关系优化考核。 6.决策树的基本画法及其运用。 7.工程网络图的参数计算及网络图的运用。 【教材案例疑问解析】 1.【案例2-6】教材P28 学员疑问:本题中题干信息未明确汽车吨位,为何套用的是30t以内的运输费单价。{这些问题应试时会明确的},这只是讲解算法。 本章备考思路 1.第二章是基本的全寿命周期内成本分析、方案比选,是常考点,必须掌握。案例【案例2-1】【案例2-2】【案例2-3】,务必要掌握,考试会比教材简单一些。 2.【案例2-4】价值工程典型案例,应该掌握基本算法。 3.【案例2-5】【案例2-6】【案例2-7】【案例2-8】【案例2-10】,盈亏平衡分析理论,也称量本利图。比较简单,应该掌握。 4.【案例2-11】决策树,典型题,应掌握。 5.双代号网络图【案例2-12】【案例2-14】,应掌握。 二时标注法,前进交汇取大,后退交汇取小;自由时差,总时差。 6.【案例2-13】流水施工,应掌握基本概念。工序,步距,无节奏流水。 累加数列错位相减取大差。典型案例,多做两边,一建也经常考核。 14道内容分析 案例 内容 主要知识点 【案例2-1】 【案例2-2】 【案例2-3】 全寿命周期内成本分析、方案比选 CE法=SE/LCC 【案例2-4】 价值工程 V=F/C 【案例2-5】 【案例2-6】 【案例2-7】 【案例2-8】 【案例2-10】成本和工期 基本是盈亏平衡分析的思路 【案例2-11】决策树 和【案例4-4与4-5】类似 【案例2-12】【案例2-13】【案例2-14】【案例2-15】网络图和工期计算(务必掌握) 【案例2-15】第二问工期优化主观性太强,不要求掌握 【案例2-1】 【案例2-2】 【案例2-3】 全寿命周期内成本分析、方案比选 方案 投资金额 第一年净收益 第二年净收益 第三年净收益 第四年净收益 A{万元} 100 20 30 40 50 B{万元} 100 50 40 30 20 案例分析(交通运输)

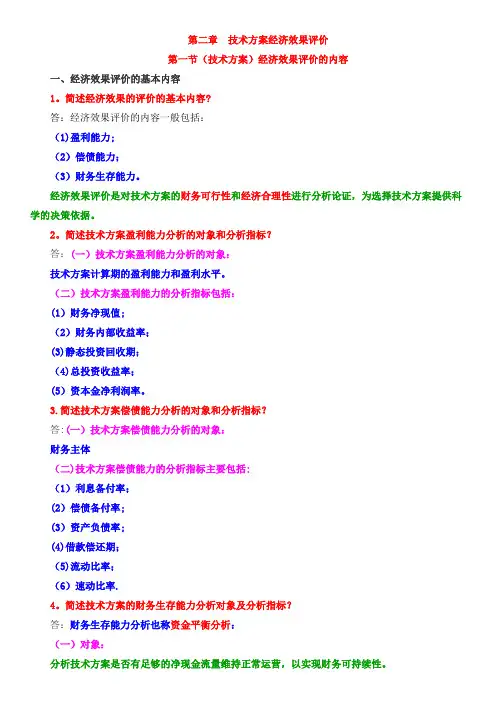

第二章 技术方案经济效果评价

第一节(技术方案)经济效果评价的内容

一、经济效果评价的基本内容

1。简述经济效果的评价的基本内容?

答:经济效果评价的内容一般包括:

(1)盈利能力;

(2)偿债能力;

(3)财务生存能力。

经济效果评价是对技术方案的财务可行性和经济合理性进行分析论证,为选择技术方案提供科学的决策依据。

2。简述技术方案盈利能力分析的对象和分析指标?

答:(一)技术方案盈利能力分析的对象:

技术方案计算期的盈利能力和盈利水平。

(二)技术方案盈利能力的分析指标包括:

(1)财务净现值;

(2)财务内部收益率;

(3)静态投资回收期;

(4)总投资收益率;

(5)资本金净利润率。

3.简述技术方案偿债能力分析的对象和分析指标?

答:(一)技术方案偿债能力分析的对象:

财务主体

(二)技术方案偿债能力的分析指标主要包括:

(1)利息备付率;

(2)偿债备付率;

(3)资产负债率;

(4)借款偿还期;

(5)流动比率;

(6)速动比率.

4。简述技术方案的财务生存能力分析对象及分析指标?

答:财务生存能力分析也称资金平衡分析:

(一)对象:

分析技术方案是否有足够的净现金流量维持正常运营,以实现财务可持续性。 (二)根据:

财务计划现金流量表。

(三)计算指标:

净现金流量和累计盈余资金.

(四)判别标准:

基本条件:有足够的经营净现金流量

必要条件:整个运营期内,允许个别年份的净现金流量出现负值,但累计盈余资金不能出现负值.

(五)经营性技术方案分析的内容

对于经营性方案,现行市场价格,分析拟定技术方案的盈利能力、偿债能力和财务生存能力,据此考察拟定技术方案的财务可行性和财务可接受性,

(六)非经营性技术方案分析的内容

对于非经营性方案,经济效果评价应主要分析拟定技术方案的财务生存能力。

二、经济效果评价的方法

5。简述经济效果评价的方法?

答:(一)经济效果评价的基本方法:

(1)确定性评价。