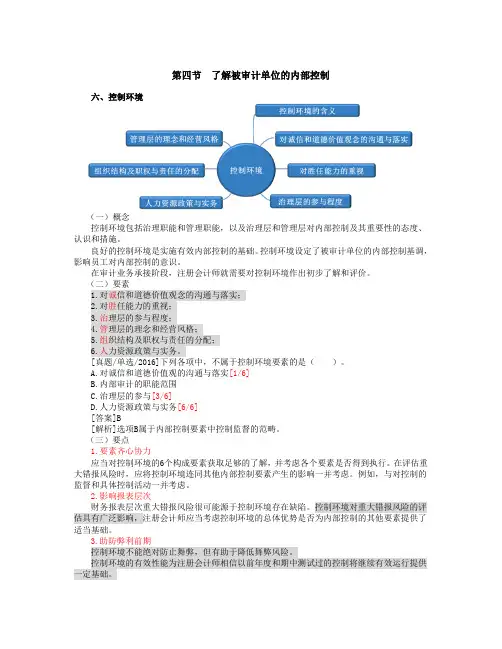

单位内部审计发言稿范文

- 格式:docx

- 大小:37.20 KB

- 文档页数:2

大家好!

今天,我们在这里召开单位内部审计座谈会,共同探讨和交流内部审计工作的重要性和实施方法。在此,我非常荣幸能代表内部审计部门,向大家发表一些关于内部审计工作的看法和建议。

首先,我想强调的是,内部审计作为单位内部控制的重要组成部分,对于促进单位规范运作、防范风险、提高经济效益具有重要意义。以下是我在本次座谈会上的几点发言:

一、内部审计工作的目标

内部审计的目标是确保单位经济活动的合规性、真实性和有效性。具体来说,包括以下几个方面:

1. 保障单位经济活动的合规性,即遵守国家法律法规、行业规范和单位内部规章制度。

2. 提高单位经济活动的真实性,即保证会计信息真实、准确、完整。

3. 增强单位经济活动的有效性,即提高资金使用效率、优化资源配置、降低成本。

二、内部审计工作的重点

为了实现上述目标,内部审计工作应重点关注以下几个方面:

1. 财务审计:审查单位财务报表的真实性、合规性和准确性,关注财务风险。

2. 风险管理审计:评估单位内部控制的有效性,识别和防范潜在风险。

3. 采购审计:审查采购流程的合规性、合理性和效益性。

4. 项目审计:关注项目实施过程中的合规性、进度和质量。

5. 资产审计:审查资产管理的合规性、安全性和有效性。

三、内部审计工作的实施

为了确保内部审计工作的有效开展,我们需要采取以下措施:

1. 建立健全内部审计制度,明确审计范围、程序和方法。

2. 加强内部审计队伍建设,提高审计人员的专业素质和业务能力。 3. 加强与各部门的沟通协作,形成合力,共同推进内部审计工作。

4. 完善内部审计报告制度,确保审计结果得到有效运用。

5. 强化审计结果反馈,督促被审计单位及时整改。

四、内部审计工作的意义

内部审计工作对于单位发展具有重要意义:

1. 提高单位管理水平,促进单位持续健康发展。

2. 防范和化解风险,保障单位资产安全。

3. 提高资金使用效率,降低成本。

4. 促进单位合规经营,树立良好的社会形象。

总之,内部审计工作是一项长期而艰巨的任务,需要我们共同努力。我相信,通过本次座谈会的召开,我们能够进一步明确内部审计工作的目标和重点,加强内部审计队伍建设,提高审计工作质量,为单位的持续发展贡献力量。

谢谢大家!