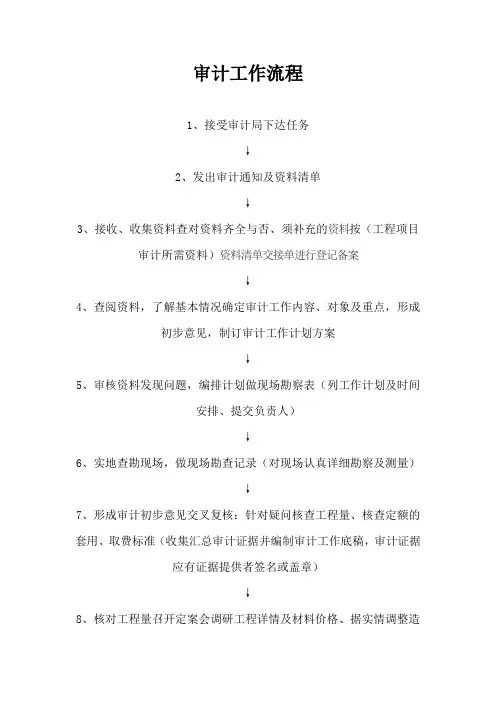

审计工作的主要流程

- 格式:docx

- 大小:12.02 KB

- 文档页数:3

审计工作的主要流程

1. 确定审计目标和范围

• 与客户沟通,了解其需求和期望

• 确定审计的目标和范围,包括审计对象、时间周期等

2. 准备工作

• 收集相关资料,包括财务报表、合同文件、政策法规等

• 制定审计计划,明确任务分工和时间安排

• 分配审计组成员,确定各自职责

3. 风险评估和内部控制评价

• 对审计对象进行风险评估,确定可能存在的风险点

• 评价审计对象的内部控制体系是否健全,并识别潜在的风险和问题

4. 数据采集和分析

• 收集相关数据和信息,包括财务数据、业务数据等

• 进行数据分析,发现异常情况或潜在问题

5. 实地调查和取证

• 对重要领域进行实地调查,了解实际运作情况

• 收集证据材料,用于后续分析和结论形成

6. 审核程序执行

• 根据审计目标和范围,执行各项审核程序

• 包括对财务报表的核对、对账、抽样等程序

7. 结论形成和报告编写

• 根据审核程序的执行结果,形成审计结论

• 编写审计报告,详细说明发现的问题、建议改进措施等

8. 报告审阅和修改

• 进行内部审阅,确保报告内容准确、完整、合规

• 根据审阅意见进行修改和完善

9. 报告发布和沟通

• 将最终审计报告提交给客户,并解释报告内容

• 沟通和讨论报告中的问题和建议,与客户达成共识 10. 后续跟踪和监督

• 对客户在改进措施上的执行情况进行跟踪和监督

• 提供必要的咨询和建议,帮助客户实现改进目标

以上是审计工作的主要流程步骤,下面将对每个步骤进行详细描述。

1. 确定审计目标和范围

在开始一项审计工作之前,首先需要与客户进行充分的沟通,了解其需求和期望。通过与客户交流,明确审计的目标和范围。审计目标可以是发现潜在风险、评估内部控制、核实财务报表等。审计范围包括审计对象、时间周期等。

2. 准备工作

在确定审计目标和范围之后,需要进行一系列准备工作。首先是收集相关资料,包括财务报表、合同文件、政策法规等。这些资料将为后续的审计工作提供基础。其次是制定审计计划,明确任务分工和时间安排。审计计划应包括各项审核程序的具体内容和执行顺序。最后是分配审计组成员,确定各自的职责和任务。

3. 风险评估和内部控制评价

在开始实际的审核程序之前,需要对审计对象进行风险评估,并评价其内部控制体系是否健全。风险评估可以通过分析历史数据、了解行业情况等方法来确定可能存在的风险点。内部控制评价包括对财务报告流程、会计核算制度、风险管理体系等方面的评估,以识别潜在的风险和问题。

4. 数据采集和分析

在进行实际的审核程序之前,需要收集相关数据和信息。数据采集可以通过查阅文件、询问相关人员、调阅系统记录等方式进行。采集到的数据需要进行分析,以发现异常情况或潜在问题。数据分析可以使用统计分析、比较分析、趋势分析等方法,帮助审计人员识别潜在风险和问题。

5. 实地调查和取证

为了更好地了解审计对象的实际运作情况,需要进行实地调查。实地调查可以包括对重要领域的现场观察、访谈关键人员等方式。通过实地调查,审计人员可以直接了解审计对象的业务流程、内部控制措施等情况。还需要收集证据材料,用于后续的分析和结论形成。

6. 审核程序执行

在完成准备工作之后,开始执行各项审核程序。审核程序根据审计目标和范围来确定,包括对财务报表的核对、对账、抽样等程序。执行审核程序时需要遵循一定的方法和标准,确保审核结果的准确性和可靠性。 7. 结论形成和报告编写

根据执行审核程序的结果,形成审计结论。审计结论是对审计对象是否符合相关要求的评价。根据结论形成审计报告,详细说明发现的问题、建议改进措施等。审计报告应包括清晰的结论、充分的分析和解释,以及相应的建议。

8. 报告审阅和修改

编写完审计报告之后,需要进行内部审阅。内部审阅是为了确保报告内容准确、完整、合规。内部审阅人员应对报告进行全面的检查,包括事实准确性、逻辑严谨性等方面。根据审阅意见对报告进行修改和完善。

9. 报告发布和沟通

完成报告审阅和修改之后,将最终审计报告提交给客户。与客户进行沟通,解释报告中的内容和结论。在沟通过程中,可以就问题和建议与客户进行讨论,以达成共识,并帮助客户理解并接受审计结果。

10. 后续跟踪和监督

完成一项审计工作并不意味着任务结束,还需要对客户在改进措施上的执行情况进行跟踪和监督。通过与客户保持定期联系,了解其进展情况,并提供必要的咨询和建议,帮助其实现改进目标。

以上是审计工作的主要流程步骤,每个步骤都是为了保证审计工作的准确性、可靠性和有效性。在实际工作中,审计人员需要根据具体情况灵活运用各项程序和方法,确保审计工作的顺利进行。