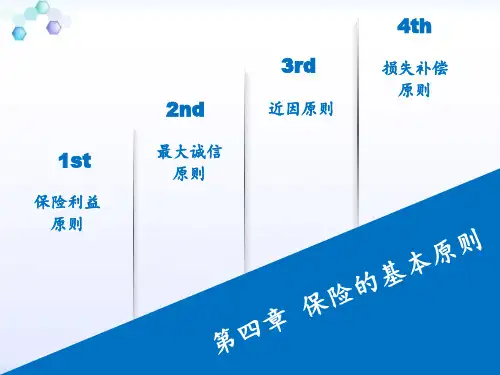

第一节最大诚信原则第二节保险利益原则第三节损失补偿原

- 格式:ppt

- 大小:621.00 KB

- 文档页数:39

第四章保险的基本原则玩牌打游戏有规则,同样保险也有自己的规则从买保险到发生理赔都有自己的规则订立时的规则是:互相说实话——最大诚信原则。

举例:是否吸烟只能给自己有关系的人或物投保——保险利益原则。

举例:法律关系,发生理赔时怎么办:如何确定是否赔偿——近因原则。

举例:赔多少——损失补偿原则(仅适用于财产保险)举例:第一节最大诚信原则一、最大诚信原则的含义保险合同当事人订立合同及在合同有效期内,应依法向对方提供足以影响对方作出订约与履行决定的全部实质性重要事实,同时绝对信守合同订立的约定与承诺。

否则,受到损害的一方,按民事立法规定可以此为由宣布合同无效,或解除合同,或不履行合同约定的义务或责任,甚至对因此而受到的损害还可要求对方予以赔偿。

主要归因于保险经营中信息的不对称性和保险合同的特殊性考题1:保险双方必须以最大的诚意履行义务、互不欺骗隐瞒,这体现了()。

A最大诚信原则B自愿原则C平等互利原则D保险利益原则考题2:()是保险代理合同所遵循的特殊原则。

A、最大诚信原则B、会法原则C、自愿原则D、对价有偿原则含义重要实质性事实告知内容投保人的告知、保险人的告知投保人的形式:无限告知、询问回答形式保险人的形式:明确列明、明确说明最大保证含义:特定事项诚信形式:明示保证(确认、承诺)原则默示保证内容弃权与禁止反言考题:最大诚信原则的基本内容包括()A、告知、担保、弃权与合理反言B、告知、保证、主张与禁止反言C、告知、诚信、弃权与禁止反言D、告知、保证、弃权与禁止反言告知的形式(1)投保人的告知:①无限告知--有啥说啥②询问回答告知--没问到的就不算我国采用询问告知(2)保险人告知:①明确列明——白纸黑字写在上面②明确说明——不仅写在上面还要口头解释我国采用明确列明与明确说明相结合的方式。

考题1:我国法律要求。

投保方履行其告知义务的形式是( )A、客观告知B、无限告知C、询问回答D、明确说明考题2:在咨询服务中,销售人员一定要提醒客户阅读保险条款,尤其对责任免除条款的含义与内容一定要做()A、明确解释与说明B、明确列明于保险建议书中C仅就被保险人的询问准确回答D仅就投保人的询问准确回答(二)保证1、保证的含义是指保险人和投保人在保险合同中约定,投保人或被保险人在保险期限内担保对某种特定事项的作为或不作为或担保其真实性。

机动车保险的四个基本原则

机动车保险分为交强险和商业险两个部分,必须要购买的车险为交强险,但交强险的赔偿额度有限,通常是不够用的,可以根据需求购买第三者责任险、车损险以及不计免赔险等。

机动车保险的基本四大原则指的是保险的四大原则,包括保险利益原则、最大诚信原则、近因原则、损失补偿原则。

1、保险利益原则

财产保险的被保险人在保险事故发生时对保险标的应当有保险利益。

保险利益是指被保险人或投保人对保险标的具有的法律上承认的利益。

2、最大诚信原则

最大诚信是指诚实、守信。

保险合同就是建立在诚实信用基础上的一种射幸合同,保险法第5条规定,保险合同当事人行使权利,履行义务应当遵循诚实信用原则。

3、近因原则

近因是指风险和损失之间,导致损失的最直接最有效起决定作用的原因,用以确定保险赔偿责任。

4、损失补偿原则

保险事故发生后,被保险人从保险人得到的赔偿正好填补被保险人因保险事故造成的保额范围内的损失。

实际运用过程中,应当以实际损失为限,以保额为限,以保险利益为限。

保险四大基本原则是什么保险,有人说保险好,有人说保险不好,你理清楚保险的原则,相信就不会不理解他的存在了。

以下是学习啦小编收集整理的关于保险的四大基本原则,希望对你有帮助。

保险四大基本原则一般来说,保险有四项基本原则:最大诚信原则、保险利益原则、近因原则、损失补偿原则。

我们现在就逐条给大家介绍一下。

第一、保险利益原则保险利益是指投保人对保险标的所具有的法律上的利益,我国《保险法》规定,人身保险的投保人在保险合同订立时,对被保险人应当具有保险利益。

财产保险以财产和有关利益为保险标的,人身保险以人的寿命和身体为保险标的。

举个例子,您有一辆车卖给了老王,车是老王的了,保险合同中投保人和被保险人都还是您自己,如果出了事故您就没有索赔的权利,因为您对这辆车已经没有了保险利益。

第二、最大诚信原则诚信是交易实现的基础,而保险合同关系对当事人诚信的要求比一般民事活动更严格,要求“最大诚信”。

最大诚信就是指当事人真诚地向对方充分而准确地告知有关保险的所有重要事实,不允许存在任何虚假、欺骗、隐瞒行为。

而且不仅在保险合同订立时要遵守此项原则,在整个合同有效期间和履行合同过程中也都要求当事人具有“最大诚信”。

这一原则主要是为了解决信息不对称、道德风险、顾客心理安全需求等问题。

举例来说,保险是无形产品,永续服务是其特有的职能,消费者在不需要时购买需要时使用,如何能够保证可行?最大诚信原则就解决了这一问题。

第三、近因原则近因原则是指造成损失的最直接、最有效、起主导性作用的原因。

保险的赔付要遵循近因原则,如果不分原因全都赔付,必然导致赔付率激增,所有投保人的保费都将大幅提升。

比如老王走在路上,被一辆车碰擦,顿觉胸闷头晕,在抢救过程中因心肌梗塞不治身亡,那么,老王死亡的近因就是心肌梗塞,而不是汽车的碰擦,因为如果是健康的人,轻微的碰擦不会导致死亡。

第四、损失补偿原则损失补偿原则包含两层含义:一是只有保险事故发生造成保险标的毁损致使被保险人遭受经济损失时,保险人才承担损失补偿的责任;否则,即使在保险期限内发生了保险事故,但被保险人没有遭受损失,就无权要求保险人赔偿。

For personal use only in study and research; not for commercial useFor personal use only in study and research; not for commercial use最全保险知识题库(带答案)bigC0M目录第一部分保险基础知识 (1)第一章风险与风险管理 (1)第一节风险概述 (1)第二节风险管理 (11)第二章保险概述 (19)第一节保险的要素与特征 (19)第二节保险的分类 (26)第三节保险的功能 (31)第四节保险的产生与发展 (34)第三章保险合同 (38)第一节保险合同的特征与种类 (38)第二节保险合同的要素 (43)第三节保险合同的订立与效力 (51)第四节保险合同的履行 (59)第五节保险合同的变更、中止及终止 (64)第六节保险合同的解释与争议处理 (68)第四章保险基本原则 (73)第一节最大诚信原则 (73)第二节保险利益原则 (81)第三节损失补偿原则 (90)第四节近因原则 (102)第五章保险公司业务经营环节 (107)第一节保险销售 (107)第二节保险承保 (119)第三节保险理赔 (127)第四节保险客户服务 (133)第六章财产保险 (143)第一节财产保险概述 (143)第二节企业财产保险 (161)第三节家庭财产保险 (181)第四节机动车辆保险 (201)第五节国内货物运输保险 (227)第六节责任保险 (240)第七章人身保险 (251)第一节人身意外伤害保险 (251)第二节健康保险 (268)第八章保险代理人 (272)第一节保险代理人概述 (272)第二节保险代理机构 (278)第九章保险销售从业人员职业道德 (282)第一节职业道德概述 (282)第二节保险销售从业人员职业道德 (286)第二部分保险中介相关法规制度 (297)第一章保险法 (297)第二章保险销售从业人员监管办法 (325)第三章中华人民共和国民法通则 (340)第四章中华人民共和国消费者权益保护法 (352)第五章中华人民共和国反不正当竞争法 (373)第三部分公司企业文化 (381)第一章公司历程与企业文化 (381)第二章销售人员职业生涯规划 (396)第一部分保险基础知识第一章风险与风险管理第一节风险概述单选选择题1、风险事故产生的过程为(A )。

保险合同签订的四大原则在我们的生活中,保险作为一种风险防范和经济保障的手段,发挥着越来越重要的作用。

然而,要确保保险真正能够在需要时为我们提供有效的保障,就必须了解并遵循保险合同签订的四大原则。

这四大原则分别是:最大诚信原则、保险利益原则、损失补偿原则和近因原则。

一、最大诚信原则最大诚信原则是保险合同签订的首要原则。

简单来说,就是保险合同的双方当事人在签订和履行保险合同的过程中,必须以最大的诚意,如实告知与保险有关的重要事实,不得隐瞒或故意不告知。

对于投保人来说,如实告知是其应尽的义务。

投保人需要向保险公司提供准确、完整的个人信息和被保险标的的情况。

比如,在购买健康保险时,要如实告知自己的既往病史、家族病史、生活习惯等;在购买财产保险时,要如实告知财产的价值、用途、存放地点等。

如果投保人故意隐瞒重要事实,或者因过失未履行如实告知义务,足以影响保险公司决定是否同意承保或者提高保险费率的,保险公司有权解除合同。

保险公司同样也要遵循最大诚信原则。

保险公司在销售保险产品时,应当向投保人清晰、明确地说明保险条款的内容,特别是保险责任、免责条款等重要事项。

不能使用模糊、晦涩的语言误导投保人,更不能故意隐瞒对投保人不利的条款。

例如,曾经有一位投保人在购买重大疾病保险后不久被确诊患癌,但在申请理赔时却遭到保险公司拒赔。

原因是投保人在投保时未如实告知自己曾经患有某种疾病。

这个案例就充分说明了如实告知的重要性,同时也提醒我们,最大诚信原则是保险合同能够成立和有效的基础。

二、保险利益原则保险利益原则是指投保人或被保险人对保险标的必须具有法律上承认的利益。

只有当投保人或被保险人对保险标的具有保险利益时,保险合同才具有法律效力。

为什么要有保险利益原则呢?这主要是为了防止道德风险的发生。

如果投保人或被保险人对保险标的没有保险利益,那么他们可能会故意制造保险事故来获取保险金,这显然违背了保险的初衷。

比如,你不能为与自己毫无关系的陌生人的财产或生命购买保险。