平安财险经营管理分析报告资料

- 格式:ppt

- 大小:4.67 MB

- 文档页数:16

财产保险公司业务管理及经营管理知识分析财产保险是指对个人财产(包括房屋、车辆、家庭财产等)进行保险保障的一种保险形式。

财产保险公司作为提供财产保险服务的企业,需要进行有效的业务管理和经营管理,以保证公司的盈利能力和可持续发展。

本文将从业务管理和经营管理两个方面对财产保险公司进行知识分析。

一、业务管理业务管理是财产保险公司保持竞争力和提高效益的重要手段。

它主要包括产品开发、销售和理赔三个方面。

1. 产品开发产品开发是财产保险公司的核心竞争力。

财产保险公司需要根据市场需求和客户需求,开发出符合市场需求的创新产品。

在产品开发过程中,需要进行市场调研,了解客户需求和竞争对手产品,进行差异化竞争。

同时,还需要考虑产品的可持续性和风险控制,确保公司在提供保险服务的同时,能够保证自身的盈利能力。

2. 销售销售是财产保险公司获取收入的主要途径。

财产保险公司需要建立有效的销售渠道和销售团队,以提高销售能力。

在销售过程中,需要根据客户需求,提供个性化的保险方案。

与此同时,还需要加强对销售人员的培训,提高其专业水平和销售技巧,以提高销售率和保单续期率。

3. 理赔理赔是财产保险公司提供的核心服务之一。

理赔是财产保险公司保持客户满意度和信誉度的重要途径。

财产保险公司需要建立高效的理赔流程和理赔团队,以提供快速、准确的理赔服务。

在理赔过程中,需要进行严格的审核和定损,同时加强与相关部门(如公安部门、交通部门等)的合作,确保理赔服务的公正性和客观性。

二、经营管理经营管理是财产保险公司保持盈利能力和可持续发展的基础。

它主要包括风险管理、资本管理和内部控制三个方面。

1. 风险管理风险管理是财产保险公司保证偿付能力的基础。

财产保险公司需要建立健全的风险管理体系,包括风险评估、风险监控和风险应对等方面。

在风险评估方面,财产保险公司需要对各类风险进行评估,包括自然灾害、人为破坏等各种可能导致理赔的风险,以便进行相应的风险定价和风险控制。

第1篇一、前言本报告旨在对平安公司过去一年的财务状况进行全面分析,包括公司的盈利能力、偿债能力、运营能力、发展能力等方面。

通过对财务数据的深入分析,旨在揭示公司财务状况的优劣,为管理层决策提供依据。

二、公司概况平安公司成立于XX年,是一家以保险业务为核心,涵盖金融、健康、养老等多个领域的综合性金融服务集团。

公司业务遍布全球,是中国领先的金融保险集团之一。

三、财务报表分析(一)资产负债表分析1. 资产结构分析- 流动资产:平安公司流动资产主要包括现金及现金等价物、交易性金融资产、应收账款等。

过去一年,公司流动资产占资产总额的比重有所上升,表明公司短期偿债能力较强。

- 非流动资产:非流动资产主要包括长期股权投资、固定资产、无形资产等。

过去一年,公司非流动资产占比略有下降,主要原因是公司加大了对流动资产的投资,以增强短期偿债能力。

2. 负债结构分析- 流动负债:平安公司流动负债主要包括短期借款、应付账款、应交税费等。

过去一年,公司流动负债占负债总额的比重略有上升,表明公司短期偿债压力有所增加。

- 非流动负债:非流动负债主要包括长期借款、应付债券等。

过去一年,公司非流动负债占比略有下降,主要原因是公司加大了对长期负债的偿还力度。

3. 所有者权益分析- 实收资本:过去一年,公司实收资本保持稳定,表明公司资本实力较强。

- 留存收益:公司留存收益持续增长,表明公司盈利能力良好。

(二)利润表分析1. 营业收入分析- 过去一年,公司营业收入实现稳健增长,主要得益于保险业务、金融业务、健康业务等板块的快速发展。

2. 营业成本分析- 公司营业成本控制良好,毛利率保持稳定。

3. 期间费用分析- 公司期间费用率有所下降,主要原因是公司加强费用控制,提高运营效率。

4. 净利润分析- 过去一年,公司净利润实现显著增长,主要得益于营业收入增长和成本控制。

四、财务比率分析(一)盈利能力分析1. 毛利率:公司毛利率保持稳定,表明公司产品竞争力较强。

中国平安深度经营分析报告2020年5月内容目录1. 平安在客户经营四要素均具有明显优势 (5)2. 线下+线上结合的SAT 销售模式,“武装”代理人 (5)3. 多样化的金融和生活产品,丰富代理人,方便客户 (9)4. 差异化的服务,真正解决客户的问题 (12)4.1. 保险+健康医疗服务 (12)4.2. 保险+其他服务 (13)5. 估值 (14)5.1. 分部估值 (14)5.1.1. 寿险NBV 与EV 预估 (14)5.1.2. 分部估值法下,平安集团目标价格为93.7 元 (15)5.2. DDM 估值 (16)5.2.1. 营运利润预估 (16)5.2.2. DDM 估值法下,平安目标价为97.24 元 (18)图表目录图1:上市公司人均首年保费(元) (6)图2:平安SAT 模式 (7)图3:平安圈子运营 (7)图4:圈子运营示例(保险圈) (7)图5:圈子运营示例(健康圈) (8)图6:平安代理人规模 (8)图7:平安寿险业务个人客户 (8)图8:平安集团还未转化成客户的互联网用户(百万) (9)图9:综合金融产品线 (10)图10:平安集团客均合同数及持有多家子公司合同的客户占比 (11)图11:代理人收入(元) (11)图12:金管家APP 的账户管理界面 (11)图13:平安保险+健康医疗 (12)图14:好医生医疗网络(截至2019 年末) (13)图15:三阶段高登增长模型 (19)表1:平安“糖保保”介绍 (13)表2:平安寿险NBV 预估 (14)表3:平安集团分部估值法 (15)表4:各业务板块公司估值占比 (16)表5:剩余边际摊销预估 (16)表6:剩余边际余额预估 (17)表7:息差收入预估 (17)表8:营运偏差及其他预估 (17)表9:2020-2025 年寿险及健康险业务营运利润预估 (18)表10:2020-2025 年寿险及健康险业务营运利润预估 (18)表11:未来股息情况测算 (18)表12:第一阶段估值 (19)表13:第二阶段估值 (19)表14:第三阶段估值 (19)1. 平安在客户经营四要素均具有明显优势寿险行业已进入了拼“客户”的新时代,吸引客户的要素包括1)能提供专业服务的销售人员、2)包含差异化服务项目的保险金融产品、3)一站式的多样化金融与生活产品体系、4)线上的品牌曝光度与美誉度,其中第1 点和第4 点能相互促进并可为一个整体(即“线下+线上”销售模式)。

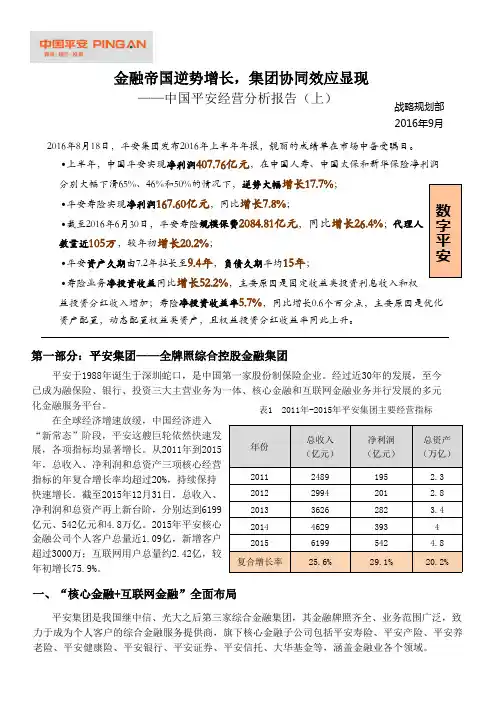

金融帝国逆势增长,集团协同效应显现——中国平安经营分析报告(上) 战略规划部2016年9月第一部分:平安集团——全牌照综合控股金融集团平安于1988年诞生于深圳蛇口,是中国第一家股份制保险企业。

经过近30年的发展,至今已成为融保险、银行、投资三大主营业务为一体、核心金融和互联网金融业务并行发展的多元化金融服务平台。

在全球经济增速放缓,中国经济进入“新常态”阶段,平安这艘巨轮依然快速发展,各项指标均显著增长。

从2011年到2015年,总收入、净利润和总资产三项核心经营指标的年复合增长率均超过20%,持续保持快速增长。

截至2015年12月31日,总收入、净利润和总资产再上新台阶,分别达到6199亿元、542亿元和4.8万亿。

2015年平安核心金融公司个人客户总量近1.09亿,新增客户超过3000万;互联网用户总量约2.42亿,较年初增长75.9%。

表1 2011年-2015年平安集团主要经营指标 一、“核心金融+互联网金融”全面布局平安集团是我国继中信、光大之后第三家综合金融集团,其金融牌照齐全、业务范围广泛,致力于成为个人客户的综合金融服务提供商,旗下核心金融子公司包括平安寿险、平安产险、平安养老险、平安健康险、平安银行、平安证券、平安信托、大华基金等,涵盖金融业各个领域。

在互联网金融业务方面,平安已经布局陆金所、万里通、前海征信、平安众筹、平安好房、平安付等业务,为核心金融业务创造新的增长空间。

共享平台包括平安科技、平安数据科技和平安金融科技,为平安集团提供信息、数据支撑。

根据公司2015年年报显示,中国平安集团合并财务报表的子公司共计73家,其中直接持股11家,间接持股62家,除去集团主营各类金融业务外,还拥有包括房地产、医疗器械、高速公路、日用化学品、物流、IT服务等多个子产业,打造出名副其实的综合金融控股平台。

图1平安集团公司架构各项业务快速发展,综合金融集团实力进一步增强。

从平安年报来看,2015年各项业务发展成绩斐然,包括寿险、产险、银行、信托、证券在内的主要业务,营业收入和净利润同比增速均超过20%(除平安银行净利润同比增速11.6%)。

第1篇一、报告概述本报告旨在对某财产保险公司近三年的财务状况进行深入分析,评估其经营成果、财务风险和偿付能力。

通过对公司财务报表的解读,结合行业趋势和市场竞争情况,为公司管理层提供决策参考。

二、公司概况某财产保险公司成立于20XX年,是一家集财产保险、责任保险、意外伤害保险和健康保险为一体的综合性保险公司。

公司注册资本XX亿元,总部位于我国某一线城市。

截至报告期末,公司在全国范围内设有XX家分公司,拥有广泛的客户基础。

三、财务报表分析(一)资产负债表分析1. 资产结构分析- 流动资产分析:报告期内,公司流动资产占资产总额的比重逐年上升,说明公司流动性较好,短期偿债能力较强。

- 非流动资产分析:公司非流动资产主要包括固定资产、长期投资等。

报告期内,非流动资产占比较稳定,说明公司资产结构合理。

2. 负债结构分析- 流动负债分析:报告期内,公司流动负债占负债总额的比重逐年上升,主要原因是保险准备金和应付保费的增长。

这表明公司业务规模不断扩大,但同时也增加了短期偿债压力。

- 非流动负债分析:公司非流动负债占比较小,说明公司长期偿债压力较小。

3. 所有者权益分析- 报告期内,公司所有者权益逐年增长,说明公司盈利能力较强,股东投资回报良好。

(二)利润表分析1. 营业收入分析- 报告期内,公司营业收入逐年增长,主要得益于业务规模的扩大和保险产品结构的优化。

2. 营业成本分析- 报告期内,公司营业成本逐年增长,主要原因是赔付支出和手续费及佣金支出的增加。

3. 营业利润分析- 报告期内,公司营业利润逐年增长,说明公司盈利能力较强。

4. 净利润分析- 报告期内,公司净利润逐年增长,说明公司综合盈利能力较强。

(三)现金流量表分析1. 经营活动现金流量分析- 报告期内,公司经营活动现金流量净额逐年增长,说明公司经营活动产生的现金流入足以覆盖现金流出。

2. 投资活动现金流量分析- 报告期内,公司投资活动现金流量净额波动较大,主要原因是投资项目的收益和支出。

目录三、中国平安财务报表分析 (1)1公司基本情况 (2)1.1业务范围 (2)1.2 品牌 (2)1.3 公司战略 (3)2行业基本情况 (3)2.1总体经营情况 (3)2.2原保险业务保费收入 (3)2.3保单件数 (3)2.4赔付支出 (3)2.5保险资金运用 (3)2.6 保险科技与保险产品创新 (4)3财务指标 (4)3.1盈利能力 (4)3.2偿债能力分析 (4)3.3营运能力分析 (5)3.4发展能力分析 (5)3.5投资者权益分析 (5)4 财务结论 (6)4.1 中国平安的真实业绩 (6)4.2 结构转型 (6)后附财务报表 (7)三、中国平安财务报表分析写在前面:选择中国平安作为目标公司是因为我寒假在事务所进行审计实习,客户是中国人寿和新华保险,所以当时有对保险这个行业做过一些了解,发现中国平安可以说是这个行业里面的标杆企业,综合实力比较雄厚,口碑也比较好。

所以想借财务分许这门课的机会,将理论和现实相结合,看一看中国平安得财务状况到底是怎么样,是不是一家值得投资的企业。

因为老师特意强调过进行财务分析只看指标不行,所以我在公司基本情况这部分搜集了比较多的资料,在行业状况这部分也是从财务状况的角度进行整理的,希望自己最后得出的结论是更贴近现实的。

1公司基本情况1.1业务范围中国平安保险(集团)股份有限公司于1988年诞生于深圳蛇口,是中国第一家股份制保险企业,至今已经发展成为金融保险、银行、投资等金融业务为一体的整合、紧密、多元的综合金融服务集团。

2004年6月24日,中国平安保险(集团)股份有限公司首次公开发行股票在香港联合交易所主板正式挂牌交易。

2007年3月1日在上海证券交易所上市。

2019年《福布斯》全球2000强第7位,蝉联全球多元保险企业第一,在中国众多入围企业中排名第5,全球金融企业排名第6;在“2019全球最具价值100大保险品牌(Brand Finance Insurance 100 2019)”排行榜中,中国平安荣列榜首; 2019年9月1日,2019中国服务业企业500强榜单在济南发布,中国平安保险(集团)股份有限公司排名第3位。

经营分析报告•累计保费61.74亿元,同比增长12.07%•当月保费15.66亿元,同比增长14%•COR 100.73%,承保亏损3887•经营成本率98.76%,环比下降0.49%•连续2个月低于100%信心差异活力执行未来客户Contents Page目录页第一章1-4月经营形势与5月经营目标第二章重点工作安排•信心、活力、执行、差异、客户•促发展•降成本•互联网•战略项目第三章专题工作汇报现状未来总体情况◼业务发展有所改善但未实现预期,经营成本持续改善◼累计实现保费收入61.74亿元,累计同比增长12.07%(1月当月19.12%,2月4.47%,3月8.01% ,4月14% ),季度保费计划达成率33.55%,年度计划达成率32.84%;◼4月当月保费收入15.66亿元,同比增速14%,月度计划达成率96.82%;◼截至5月11日,累计实现保费66.81亿元,累计同比增长12.22%,年度计划达成率35.54%;◼截至4月末,考核口径承保亏损0.39万元,综合成本率100.73%,高于预算1.33个百分点,环比上升0.03个百分点,较13年末下降2.1个百分点;经营成本率98.76%,高于预算0.76个百分点,环比下降0.49个百分点,较13年末下降2.52个百分点;实现净利润1217.52万元;◼截至4月末,净资产收益率(ROE)0.25%、资产收益率(ROA)0.21%、资产负债率81.74% 、流动比率1.06,百元保费经营活动净现金流3.8元,较2013年底下降0.23元;◼截至4月末,个人客户保费42.75亿元,占比69.24%,同比增长16.5%;团体客户保费18.96亿元,占比30.71%,同比增长3.79%;客户数量3968.7万个,同比增长13.21%;其中个人客户3864.83万个,同比增长13.35%,团体客户103.87万个,同比增长8.15%。

1.1 总体保费达成月同比增速环比大幅上升,但当月仍未达成预期◼4月当月同比增速14%,较3月份大幅回升;◼累计同比增速12.07%,低于去年同期1.52个百分点。