长城资产管理公司-金融产品手册

- 格式:pdf

- 大小:5.50 MB

- 文档页数:28

目录第一章通用功能键说明 (4)1.1功能键的使用说明 (4)1.2 打印设置 (8)1.3 运行环境及要求 (9)第三章基础信息管理 (12)3.1 工作种类介绍 (12)3.2 科室资料管理 (13)3.3 分院登记管理 (13)3.4 仓库资料设置 (14)3.5 费用科目设置 (15)3.6 产品分类设置 (15)3.7 区域来源设置 (17)3.8 信息来源设置 (17)3.9 渠道资料设置 (18)3.10项目资料管理 (19)3.11 药品登记管理 (20)3.12 物品登记管理 (23)3.13 项目流程管理 (25)第四章网电咨询 (27)第五章市场部 (31)第六章前台导诊 (32)第七章现场咨询 (36)第八章收银管理 (42)8.1 正常收费: (43)8.2 会员管理: (46)8.3 预存模块: (48)8.4 退款模块: (50)8.5 其他功能说明: (52)8.6 辅助功能 (55)第九章科室消费管理 (57)9.1 科室消费 (57)9.2 手术护理 (62)9.3 手术状态设定 (63)9.4 住院消费管理 (64)9.5 医生处方管理 (68)9.6 科室申购单管理 (69)9.7 票据登记管理 (69)9.8 其他说明 (69)第十章库存资料管理(库房管理) (70)10.1 物品进货管理 (70)10.2 物品入库管理 (72)10.3 物品库存冲减管理 (73)10.4 厂家退货管理 (74)10.5 调拨登记管理 (75)10.6 产品库存查询 (77)10.7 库存不足查询 (79)10.9 库存盘点管理 (80)10.10 科室领料管理 (82)10.11 库房出料管理 (84)第十一章药房管理 (86)11.1 药房处方管理 (86)第十二章后台信息管理 (88)12.1 会员类型管理 (88)12.2 职员职位划分 (90)12.3 产品提成设置 (91)12.4 会卡提成设置 (96)12.5 预收提成管理 (97)12.6 产品折扣设置 (98)12.7 产品促销管理 (100)12.8 职员信息管理 (102)12.9 客户资料管理 (103)12.10 会员资料管理 (105)12.11 客户档案查询 (106)12.12 客户病历管理 (108)12.13 客户积分设置 (111)12.14 客户积分使用查询 (113)12.15 供应商资料管理 (114)12.16 厂家资料管理 (115)第十三章系统统计查询 (116)13.1 院内营收统计 (116)13.2 院内月结统计 (119)13.3 院长查询管理 (120)13.4 职员工作查询 (121)13.5 职员工资统计 (123)13.6 系统提醒功能 (124)13.7 职员业绩统计 (126)第十四章系统报表管理 (127)14.1 产品进货明细表 (128)14.2 产品库存资料表 (129)14.3 业务单查询明细表 (131)14.4 咨询成功率分析表 (131)14.5 部门成功率分析表 (132)14.6 电话网络咨询表 (134)14.7 区域信息统计表 (135)14.8 信息来源统计表 (136)14.9 客户资料明细表 (137)14.10 客户项目明细表 (138)14.11 客户更换项目情况表 (140)14.12 客户消费明细记录表 (140)14.13 客户消费明细表 (141)14.14 客户消费排行表 (143)14.15 客户回访情况表 (144)14.16 开发业务情况表 (145)14.17 消费券情况表 (146)14.19 客户退款情况表 (147)14.20 产品销售排行表 (148)14.21 项目销售排行表 (149)14.22 科室领料统计表 (150)14.23 科室申购统计表 (151)14.24 职员工作明细表 (152)14.25 职员工作汇总表 (153)14.26 职员业绩排行榜 (155)14.27 日结明细情况表 (156)第十五章系统账务管理 (159)15.1 帐务科目类型 (159)15.2 日常应收帐管理 (160)15.3 日常收支帐管理 (162)15.4 日常收支帐汇总 (164)第十六章系统设置管理 (165)16.1 导航栏设置 (165)16.2 操作员管理 (165)16.3 权限设置管理 (166)16.4 系统参数设置 (168)16.5 操作日志 (171)16.6 屏幕保护设置 (172)16.7 启动屏幕保护 (173)18.8 通用计算器 (173)18.9 系统密码更改 (173)16.10 邮件管理 (174)16.11 记事本 (174)第十七章客户管理 (176)17.1 客户资料维护 (176)17.2 客户档案维护 (178)17.3 客户初始化档案 (180)17.4 客户资料申告 (186)17.5 客户资料报表 (186)17.6 活动邀约统计 (186)17.7 满意度调查统计 (187)17.8 投诉处理统计 (187)17.9 媒体效果统计 (187)第十八章系统账套管理 (187)第十九章其他功能说明 (188)19.1 客户预约管理 (188)19.2 医生排班管理 (188)19.3 客户投诉受理 (188)19.4 手机短信服务 (188)第一章通用功能键说明1.1功能键的使用说明系统在运行使用中的一些相同操作,使用的功能键是一致的,记住这些功能键,在系统的操作使用中会更方便和更快捷。

金融产品说明书尊敬的客户:感谢您选择我们公司的金融产品。

为了确保您对该产品有充分的了解和正确的使用方法,我们特别为您准备了本金融产品说明书。

请您仔细阅读本说明书,并按照指引操作。

1. 产品概述本金融产品是一种为客户提供投资增值服务的金融工具。

通过购买本产品,您将享受到以下优势:- 高收益率:本产品的收益率相较于传统的储蓄方式更高,能够帮助您实现财富增值。

- 灵活性:您可以根据自身需求和风险承受能力选择适合的投资期限和金额。

- 安全性:我们公司将严格遵守相关法律法规,确保您的投资安全。

2. 产品特点2.1 投资期限本产品的投资期限可根据您的需求选择,一般包括短期、中期和长期。

不同期限的产品收益率和风险程度也不同,请您在购买前仔细考虑自身的投资目标和承受能力。

2.2 投资金额您可以根据自身的资金状况和风险承受能力选择适合的投资金额。

我们公司对投资金额没有严格的限制,但建议您根据自身财务状况合理安排投资金额,避免过度投入。

2.3 收益分配本产品的收益分配方式为利息分配和资本增值。

利息分配根据产品的收益率和投资金额进行计算,资本增值则取决于市场行情。

我们将根据相关规定按照约定时间将收益分配到您的账户。

3. 风险提示在购买金融产品前,我们需要提醒您以下风险:3.1 市场风险金融市场存在波动性,投资价值可能会随市场行情变化而产生损失。

您需要认识到市场风险,并根据自身情况做出明智的投资决策。

3.2 流动性风险本产品的流动性较弱,您在投资期限内可能无法提前支取本金。

请您在购买前考虑好自己的资金安排,确保不会因为投资而影响日常生活所需资金。

3.3 利率风险如果市场利率发生变化,本产品的收益率也会相应调整。

请您关注市场利率的变动,并根据情况做出相应的投资决策。

4. 费用说明我们公司在销售金融产品时可能会收取一定的手续费或管理费用。

具体费用标准将在购买前向您详细说明,请您在购买前仔细阅读相关费用条款,并确保自己对费用情况有清晰的了解。

跨境金融产品手册随着全球化的发展,跨境金融产品已经成为了投资者多元化配置资产的重要选择。

本手册旨在帮助您了解跨境金融产品的种类、特点以及如何选择适合自己的产品,从而实现资产的全球配置。

一、跨境金融产品简介跨境金融产品是指在跨越国家界限的金融市场上进行的金融交易和服务。

这些产品通常涉及不同国家的货币、金融市场和金融制度。

常见的跨境金融产品包括外币存款、跨境贷款、外汇买卖、跨境信用卡和跨境投资理财等。

二、跨境金融产品的种类与特点1.外币存款:投资者将本币兑换成外币,存入境外银行,以获取外币存款利息。

投资者可以通过网上银行、电话银行等渠道办理。

2.跨境贷款:指银行向境外借款人提供的本币或外币贷款。

跨境贷款可以帮助企业或个人拓展国际业务、投资境外项目等。

3.外汇买卖:投资者通过银行或其他金融机构,将一种货币兑换成另一种货币。

外汇市场具有较高的波动性,投资者需关注风险。

4.跨境信用卡:持有跨境信用卡的消费者可以在境外使用信用卡消费、取现或办理分期付款。

跨境信用卡具有汇率优惠、消费返现等特点。

5.跨境投资理财:投资者通过购买境外基金、保险、债券等金融产品,实现资产的全球配置。

跨境投资理财产品种类繁多,收益和风险各异。

三、如何选择适合自己的跨境金融产品1.了解个人需求:在选择跨境金融产品前,投资者应首先了解自己的投资目标、风险承受能力和投资期限。

2.比较产品收益与风险:投资者应充分了解产品的收益来源、风险水平和潜在损失,以便做出明智的投资决策。

3.考虑银行信誉与服务质量:选择具有良好信誉和优质服务的银行或金融机构,以确保投资安全。

4.关注产品流动性与便捷性:投资者应关注产品的流动性,以便在需要时顺利赎回资金。

同时,选择操作简便、线上线下服务齐全的产品,提高投资体验。

四、跨境金融产品的投资策略与风险管理1.分散投资:通过投资不同国家、地区和类别的跨境金融产品,降低整体风险。

2.货币对冲:采用衍生工具(如远期合约、期权等)对冲汇率风险,降低跨境投资的不确定性。

汽车金融产品手册————————————————————————————————作者:————————————————————————————————日期:汇中汽车金融事业部产品手册目录一、产品目录1.库存融资业务(1)租赁车辆融资业务(2)普通库存融资业务(3)单车库存融资业务(4)收车垫资业务2.抵押贷款业务(1)质押贷款业务(2)GPS抵押业务(3)债权转让业务(4)售后回租业务3.消费分期业务(1)消费分期业务4.进口车短贷业务(1)进口车短贷业务二、附表附表1 营业部上传资料整合表附表2 汽车事业部产品标准费率1.库存融资业务(1) 租赁车辆融资业务汽车租赁商户库存融资业务第一节 汽车租赁商户库存融资业务模式定义我司对借款人及汽车租赁商户进行综合评定,判断是否给予客户借款权限及借款的最高额度上限,借款有效期为6个月。

开通借款权限的租赁商户,对其进行资料建档。

后期商户根据自己不同时期融资需求,我司对其名下的车辆进行技术评估,根据评估结果进行合理放款。

1.质押盘库监管,车辆停放在我司指定地点。

2.车辆GPS 监管,全款车放款监管车辆采取抵押登记或者过户,同时进行G PS 监控。

按揭车辆只进行GP S监控。

第二节 汽车租赁商户库存融资业务流程 一.建档授信流程 ﻩ建档二.放款流程ﻩ质押入库车辆 GPS 全款车G PS 按揭车风控审核车辆区域收信审审风控资区域收信审车辆评估给出评估价格区域签销客部办理抵风控审核抵押财务车辆第三节客户进件材料要求一.新开发客户申请资料阶段提供方序号材料名称提报要求基础资料借款人1借款人及其配偶二代身份证(正反面复印在一张A4纸上)复印件2借款人及其配偶双方户口本(含首页、户主页、本人页及变更页)复印件3 借款人婚姻情况证明材料(结婚证或单身证明)复印件4资产证明材料(房产、自有车辆等)借款人或其配偶名下房产;借款人或其配偶名下车辆。

复印件5 借款人及其配偶近15天内征信报告原件商户1 企业15天内征信报告(不提供需给出合理解释)原件2反映商户近半年主要经营情况的银行流水(优先提供对公流水)原件复印件3经营主体营业执照、组织机构代码、税务登记证副本复印件盖公章4 法定代表人二代身份证(正反面复印在一张A4纸上)复印件盖公章5企业工商登记信息查询或公司章程及验资报告(如有,务必体现股东结构及出资比例)复印件盖公章6有效期内经营场所权属证明a.自有房产:房产证/购房合同/抵押合同+近90天内的缴费单据;b.租赁房产:租房合同+近90天内的缴费单据。

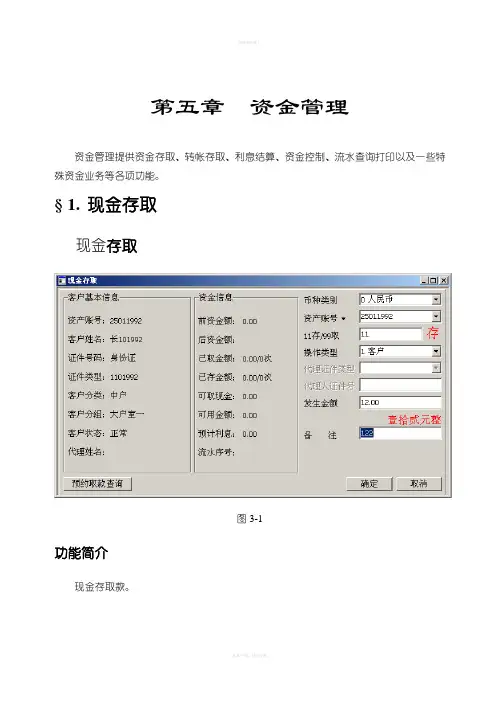

第五章资金管理资金管理提供资金存取、转帐存取、利息结算、资金控制、流水查询打印以及一些特殊资金业务等各项功能。

§ 1. 现金存取现金存取图3-1功能简介现金存取款。

详细说明存取款前先选定币种类别。

资金帐号:输入客户资金帐号(可按F4或F5切换帐号输入方式)后,菜单左边会显示客户的基本信息和资金信息资金信息:前资金额:该资金业务发生前的资金当前余额。

后资金额:该资金业务发生后的资金当前余额。

已取金额:当天已取的资金金额和发生次数,包括现金和支票。

已存金额:当天已存的资金金额和发生次数,包括现金和支票。

可取现金: 客户允许取的现金。

可用金额:客户允许使用的金额。

录入信息:存/ 取:存款输入‘11’,取款输入‘99’。

(缺省显示为11)取款时系统默认需要输入密码,系统在输入99后会弹出密码输入窗口图3-2要求客户输入自己的资金密码才能进行取款操作。

操作类型:可选择该项业务是由客户本人操作或由代理人操作。

代理证件类型:可选择代理人的证件类型,包括身份证等,具体可查询系统数据字典。

代理人证件号:输入代理人的证件号,系统将检查代理人的代理权限,代理到期日及代理人证件号的正确性,以确定该代理人是否可正常进行该业务的代理。

发生金额:不能为负数。

取款金额不得超过可取现金。

备注:可以输入简要的备注信息,以便查询之用。

现金存取发生后,各项资金余额当即发生变动。

存款能打印‘资金存’凭条,业务标志为‘现金存’;取款能打印‘资金取’凭条,业务标志为‘现金取’。

取款的金额可受预约取款参数控制,超过限额需要预约后才能操作。

在界面左下角,可点击预约取款查询对该客户的预约取款情况进行查询:图3-3 现金支票存取功能简介现金支票的存取图3-4详细说明银行号:选择现金支票开据行。

封闭帐号:如果该客户存在对应银行的封闭帐户,则在选择完银行号后系统会显示对应的封闭帐户,否则为空,操作员不需要对该项进行输入,仅为提示用。

封闭帐户管理:银行账户与其资金账户建立对应关系,客户提取资金只能通过其指定银行账户进行,机构投资者没有指定银行账户不得提取资金。

跨境金融产品手册摘要:一、跨境金融产品简介二、跨境金融产品的种类与特点1.外币存款2.跨境贷款3.跨境理财4.跨境保险三、如何选择合适的跨境金融产品四、跨境金融产品的投资与风险管理五、我国相关政策法规及跨境金融产品的未来发展趋势正文:跨境金融产品手册一、跨境金融产品简介随着全球化进程的不断推进,跨境金融业务已经成为金融市场的重要组成部分。

跨境金融产品是指金融机构在跨境业务中推出的一系列金融产品和服务,旨在满足客户在全球范围内的投资、融资、理财和风险管理需求。

本文将为您详细介绍跨境金融产品的种类、特点、选择方法以及投资与风险管理等方面的内容。

二、跨境金融产品的种类与特点1.外币存款外币存款是指在境外银行或其他金融机构存放外币资金的业务。

投资者可以选择不同国家和地区的银行进行外币存款,以获取不同利率的收益。

外币存款的优点包括:货币多样化、收益较高、风险较低。

2.跨境贷款跨境贷款是指境内金融机构为境内企业或个人提供向境外借款的服务。

跨境贷款可以帮助企业或个人在全球范围内优化融资结构,降低融资成本。

跨境贷款的优点包括:利率较低、融资额度较高、还款期限灵活。

3.跨境理财跨境理财产品主要包括境外基金、债券、保险等金融产品。

投资者可以通过购买跨境理财产品,实现全球资产配置,提高投资收益。

跨境理财的优点包括:投资品种丰富、收益较高、多元化资产配置。

4.跨境保险跨境保险是指为境内居民提供境外保险保障的服务。

投资者可以选择境外保险公司的保险产品,以获取全球范围内的保险保障。

跨境保险的优点包括:保障范围广泛、险种丰富、保费较低。

三、如何选择合适的跨境金融产品在选择跨境金融产品时,投资者应充分了解产品的基本情况、投资目标、风险收益特点等,结合自身投资需求和风险承受能力,进行合理配置。

以下几点建议供您参考:1.了解自身需求:明确投资目的,如保值增值、融资、风险管理等,以便选择适合的金融产品。

2.比较产品收益:投资者可对比不同跨境金融产品的收益率、收益模式等,选择收益较高的产品。

投资产品说明书投资者须知一、投资产品概述本产品是一款收益稳定、风险适中的投资产品,旨在通过多元化的资产配置,为广大投资者提供长期稳健的投资增值机会。

二、产品特点1. 投资期限:本产品的投资期限为XX年,投资者在此期限结束后可以选择退出或者续投。

2. 投资门槛:本产品的最低投资金额为XX元,最高不设上限。

3. 风险收益特征:本产品采用风险平衡的投资策略,预期收益相对稳定,但仍存在一定的市场风险。

4. 适用对象:本产品适合追求稳健收益、对市场风险有一定认知并能承受一定风险的投资者。

三、投资对象及资金运作1. 投资对象:本产品主要投资于股票、债券、基金等金融资产,并根据市场情况进行适时的调仓换股。

2. 资金运作:投资者的资金将由专业基金经理进行有效配置和运作,以实现稳定的投资收益。

四、收益分配与风险提示1. 收益分配:本产品的收益将根据投资的实际情况,在扣除相关费用后进行收益分配。

收益将以现金方式分配至投资者的账户。

2. 风险提示:投资者须了解本产品的收益存在波动性和不确定性,市场行情可能对投资产生影响,无法保证投资本金和收益不受损失。

五、费用说明1. 托管费用:本产品的投资者需要承担一定比例的托管费用,该费用将由投资金额中自动扣除。

2. 销售费用:投资者购买本产品时需要支付一定比例的销售费用,该费用由销售机构收取。

六、投资者权益保障1. 信息披露:投资者有权获得本产品的相关信息披露,包括投资策略、资产配置情况等。

2. 投诉渠道:投资者如对本产品有任何疑问或投诉,可以通过销售机构或相关监管部门进行投诉和咨询。

七、风险评估和风险揭示1. 投资者须认真评估自身的风险承受能力,确保自身投资合理。

2. 投资者应充分了解本产品的投资策略和风险特征,做出理性的投资决策。

3. 投资者在购买本产品前请阅读并理解风险揭示文件,确保自身的合法权益和风险控制。

八、结束或续投1. 投资期限结束后,投资者可以选择退出或者继续投资。

金融理财公司理财产品销售手册第一章:公司概述 (2)1.1 公司简介 (3)1.2 发展历程 (3)1.3 企业文化 (3)第二章:理财产品介绍 (3)2.1 理财产品类型 (4)2.1.1 货币基金类 (4)2.1.2 债券类 (4)2.1.3 股票类 (4)2.1.4 混合类 (4)2.1.5 其他类 (4)2.2 产品特点与优势 (4)2.2.1 货币基金类 (4)2.2.2 债券类 (4)2.2.3 股票类 (4)2.2.4 混合类 (5)2.2.5 其他类 (5)2.3 产品适用人群 (5)2.3.1 货币基金类 (5)2.3.2 债券类 (5)2.3.3 股票类 (5)2.3.4 混合类 (5)2.3.5 其他类 (5)第三章:理财产品购买流程 (5)3.1 开户与身份认证 (5)3.2 产品选择与购买 (6)3.3 资金划拨与确认 (6)第四章:理财产品风险控制 (6)4.1 风险等级划分 (6)4.2 风险评估与披露 (7)4.2.1 风险评估 (7)4.2.2 风险披露 (7)4.3 风险防范措施 (7)4.3.1 投资策略 (7)4.3.2 风险监控 (8)4.3.3 风险应对 (8)第五章:理财产品收益与税收 (8)5.1 收益计算方式 (8)5.2 收益分配原则 (9)5.3 税收政策解读 (9)第六章:客户服务与支持 (9)6.1 客户服务渠道 (9)6.2 客户权益保障 (10)6.3 售后服务与咨询 (10)第七章:理财产品合规性 (11)7.1 合规性原则 (11)7.2 合规性审查 (11)7.3 合规性监管 (12)第八章:理财产品销售策略 (12)8.1 市场调研与分析 (12)8.1.1 市场环境分析 (12)8.1.2 目标客户分析 (12)8.1.3 竞品分析 (12)8.1.4 市场调研方法 (12)8.2 销售渠道与推广 (13)8.2.1 销售渠道选择 (13)8.2.2 渠道管理 (13)8.2.3 产品推广策略 (13)8.2.4 营销活动策划 (13)8.3 销售团队建设 (13)8.3.1 团队规模与结构 (13)8.3.2 人才选拔与培养 (13)8.3.3 薪酬激励制度 (13)8.3.4 团队文化建设 (13)第九章:理财产品创新与发展 (13)9.1 创新产品开发 (13)9.1.1 基本原则 (14)9.1.2 方法 (14)9.2 市场竞争策略 (14)9.2.1 产品差异化 (14)9.2.2 提升服务质量 (14)9.2.3 优化销售渠道 (14)9.2.4 营销推广策略 (14)9.3 发展趋势与展望 (14)9.3.1 发展趋势 (14)9.3.2 展望 (15)第十章:理财产品法律法规与政策 (15)10.1 法律法规概述 (15)10.2 政策影响分析 (15)10.3 法律风险防范 (15)第一章:公司概述1.1 公司简介金融理财公司,成立于xx年,是一家经国家金融监管部门批准,专注于为客户提供全面金融理财服务的专业机构。

《金融理论与实务》第九章金融机构体系考点56金融机构的界定、种类与功能(★三级考点,一般为单选)1.非银行类金融机构则包括保险公司、证券公司、信托公司、投资基金等。

2.金融机构的功能:(一)提供支付结算服务(二)促进资金融通(三)降低交易成本(四)提供金融服务便利(五)改善信息不对称(六)转移与管理风险。

3.金融机构是指从事金融活动的组织,也被称为金融中介或金融中介机构。

它通常以一定量的自有资金为运营资本,通过吸收存款、发行各种证券、接受他人的财产委托等形式形成资金来源,而后通过贷款、投资等形式运营资金,并且在向社会提供各种金融产品和金融服务的过程中取得收益。

考点57新中国成立前的金融机构体系及其建立与发展(★★二级考点,一般为单选、简答)1.简述新中国金融机构的建立与发展阶段.................。

【2014.10】(一)1948年-1953年:初步形成阶段(二)1953年-1978年:“大一统”的金融机构体系(三)1979年-1983年8月:初步改革和突破“大一统”金融机构体系(四)1983年9月-1993年:多样化的金融机构体系初具规模(五)1994年至今:建设和完善社会主义市场金融机构体系的阶段2.1984年1月,单独成立中国工商银行,承担原来由人民银行办理的工商信贷和储蓄业务。

考点58中国现行的金融机构体系(★★★一级考点,一般为单选、多选、名词)1.中国人民银行是我国的中央银行。

所谓中央银行,是指专门制定和实施货币政策、统一管理金融活动并代表政府协调对外金融关系的金融管理机构。

2.中央银行是“发行的银行”。

它代表国家垄断货币的发行权,向社会提供经济活动所需要的货币,并保证货币流通的正常运行,维护币值稳定。

3.中央银行是“银行的银行”。

作为“银行的银行”,中央银行集中保管商业银行的存款准备金,并对它们发放贷款,充当“最后贷款者”。

4.中央银行是“国家的银行”。

代表政府参与国际金融事务,并为政府提供融资、国库收支等服务。

服务产品手册目录一、金融服务(一)银行类1、信用贷款✓中小企业品牌经销商信用评级和信用贷款服务(产品编码:JR001)✓中小企业超市供应商信用贷款(产品编码:JR002)✓中小企业信用贷款(产品编码:JR003)2、科技型中小企业贷款✓中小企业高新科技贷款(产品编码:JR004)✓中小企业软件类贷款(产品编码:JR005)3、绿色能源类企业贷款✓中小企业绿色能源贷款(产品编码:JR006)4、文化创意类企业贷款✓中小企业文化创意贷款(产品编码:JR007)5、综合类贷款(抵押、质押、小额贷款)✓中小企业仓单质押贷款(产品编码:JR008)✓中小企业应收账款质押贷款(产品编码:JR009)✓中小企业贸易订单贷款(产品编码:JR010)✓中小企业知识产权质押贷款(产品编码:JR011)✓中小企业供应链核心企业担保贷款(产品编码:JR012)✓中小企业自助循环贷(产品编码:JR013)✓中小企业周转易(产品编码:JR014)✓中小企业简式快速贷(产品编码:JR015)✓中小企业自主贷(产品编码:JR016)✓中小企业短贷宝(产品编码:JR017)✓中小企业自然人保证贷款(产品编码:JR018)✓中小企业互保联保贷款(产品编码:JR019)✓中小企业股票质押贷款(产品编码:JR020)✓中小企业担保公司担保贷款(产品编码:JR021)✓中小企业住房抵押贷款(产品编码:JR022)✓中小企业商铺及写字楼抵押贷款(产品编码:JR023)✓中小企业标准厂房抵押贷款(产品编码:JR024)✓中小企业商铺承租权质押贷款(产品编码:JR025)✓中小企业商圈租金贷款(产品编码:JR026)✓中小企业经营管理公司担保贷款(产品编码:JR027)(二)融资租赁✓中小企业新购设备融资租赁(产品编码:JR028)(三)担保、典当、保理、理财✓中小企业智慧成长工程(产品编码:JR029)✓中小企业融资担保(产品编码:JR030)✓中小企业项目融资(产品编码:JR031)✓中小企业全额典当(产品编码:JR032)✓中小企业增值典当(产品编码:JR033)✓中小企业个体化典当融资方案(产品编码:JR034)✓中小企业保理融资业务(产品编码:JR035)✓中小企业公司理财(产品编码:JR036)二、扶持资金申请✓中小企业发展专项资金申请(产品编码:FC001)✓科技型中小企业创新基金(产品编码:FC002)三、风险投资、私募股权及上市✓中小企业风险投资(产品编码:ZB001)✓中小企业私募股权融资顾问(产品编码:ZB002)✓中小企业上市快车(产品编码:ZB003)✓中小企业国际上市畅行计划(产品编码:ZB004)四、管理咨询服务✓中小企业绩效管理(产品编码:GL001)✓中小企业薪酬管理(产品编码:GL002)✓中小企业品牌经营解决方案(产品编码:GL003)✓中小企业精益生产规划(产品编码:GL004)✓中小企业战略诊断(产品编码:GL005)✓中小企业战略规划(产品编码:GL006)✓中小企业组织流程优化(产品编码:GL007)✓中小企业企业文化诊断(产品编码:GL008)✓中小企业市场研究搭车调查(产品编码:GL009)✓中小企业市场调研与拓展战略(产品编码:GL010)✓中小企业企业全面预算管理(产品编码:GL011)✓中小企业健康体检(产品编码:GL012)✓中小企业上市导航(产品编码:GL013)✓中小企业猎头服务(产品编码:GL014)✓中小企业电话营销中心(产品编码:GL015)五、财税服务✓中小企业财税无忧(产品编码:CS001)✓中小企业税务筹划(产品编码:CS002)✓中小企业高新企业认证(产品编码:CS003)✓中小企业内部审计(产品编码:CS004)✓中小企业价值提升咨询(产品编码:CS005)✓中小企业财税总监创新管理高级研究班(产品编码:CS006)六、法律服务✓中小企业法律服务随身行(产品编码:FL001)✓中小企业反不正当竞争安全助手(产品编码:FL002)✓中小企业法律咨询及时雨(产品编码:FL003)✓中小企业信用管理急救箱(产品编码:FL004)✓中小企业专利法律卫士(产品编码:FL005)✓中小企业合同能源管理法律保障方案(产品编码:FL006)✓中小企业环境与资源法律解决方案(产品编码:FL007)七、信息化服务✓中小企业全程信息化服务平台(产品编码:IT001)✓中小企业IT硬件解决方案(产品编码:IT002)✓中小企业协同办公平台(产品编码:IT003)✓中小企业全程电子商务(产品编码:IT004)✓中小企业在线财务(产品编码:IT005)✓中小企业资源计划(ERP)系统(产品编码:IT006)✓中小企业客户关系管理(CRM)系统(产品编码:IT007)✓中小企业供应链管理系统(产品编码:IT008)✓中小企业进销存管理系统(产品编码:IT009)✓中小企业LAAS(基础架构即服务)服务(产品编码:IT010)✓中国中小企业网络学院(产品编码:IT011)✓中小企业公共开发测试云(产品编码:IT012)✓中小企业公共渲染云(产品编码:IT013)八、知识产权服务✓中小企业专利服务全程通(产品编码:ZS001)✓中小企业知识产权金牌管家(产品编码:ZS002)九、全媒体整合传播✓中小企业全媒体聚合传播(产品编码:CB001)✓中小企业网络推广(产品编码:CB002)十、企业综合资源整合服务✓中小企业政策解读服务(产品编码:ZC001)✓中小企业海外市场开拓(产品编码:SJ001)✓新能源型中小企业合同能源管理(产品编码:JS001)✓中小企业技术转移服务(产品编码:JS002)✓中小企业节能减排服务(产品编码:JS003)✓中小企业全球供应链服务(产品编码:GY001)十一、培训服务✓知名高校EMBA核心班(产品编码:PX001)✓私募股权投资与企业上市高级总裁研修班(产品编码:PX002)✓中小企业管理精读(产品编码:PX003)✓中小企业管理书库(产品编码:PX004)✓定鼎天下系列培训之“模式赢天下”(产品编码:PX005)✓定鼎天下系列培训之“资本定天下”(产品编码:PX006)✓中小企业综合情报文库(产品编码:PX007)。

《银行产品手册中英文对照版》xx银行 Xxxx Bank 公司金融服务Corporate Banking Service走近xx银行 A Snapshot of xxxx bank 雄厚的资产实力 Assets Strength xx银行是xxxx年经中国人民银行批准设立xxxx年开业xxxx年在上海证券交易所挂牌上市的股份制商业银行总行设在xx目前注册资本金xxxx亿元总资产规模达xxxx亿元人民币良好的业绩诚信的声誉使xx银行成为中国证券市场中备受关注和尊敬的上市公司The Shanghai-based Xxxx Bank a joint-stock commercial bank approved by the People抯 Bank of China on xxxx started businesses on xxxx and was listed in the Shanghai Stock Exchangein xxxx Its registered capital totaled RMB billion Yuan and total assets stood at RMB billion YuanXXXXBank has earned respect and good fame in the domestic stock market on accountof its outstanding performance and trustworthiness 诚信的企业文化 Honest Corporate Culture 自成立以来xx银行一贯秉承笃守诚信创造卓越的经营理念致力于建设成为国际上较好的商业银行为支持国民经济发展和社会进步贡献力量 Ever since itsestablishment XXXXBank has been devoted to becoming an internationally well-known bank and contributing to national economic development and social progress under the service concept of sticking to integrity and striving for excellence 全国性的经营格局 Nationwide Network xx银行目前在国内座重点城市设立了家直属分行家营业机构在香港设立了代表处在海外建立了多家账户行和余家代理行遍及全球多个国家和地区XXXXBank has currently established 34 directly-controlled branches and offices and 570 service outlets in China and a representative office in Hong Kong in addition to 20-plus account banks and 1400-plus correspondent banks in more than90 countries and regions 良好的信用声誉 Favorable Reputations 上市以来xx银行连续多年被《亚洲周刊》评为中国上市公司100强2009年5月获评英国《金融时报》全球市值500强企业第269位跳升153位是最大升幅企业之一同年6月英国《银行家》杂志公布世界银行1000强排名xx银行根据核心资本排名位居第137位总资产位居91位首次进入百强行列同年9月获评第五届中国最佳品牌建设案例奖十佳同年还获得2009年中国上市公司最佳董事会奖2009年度亚洲银行竞争力排名十佳商业银行最佳稳健经营银行2010年2月英国《银行家》杂志发布全球金融品牌500强榜单xx银行位居76位居中国内地上榜银行第六位成为国内银行中品牌价值增幅最高的银行表现出良好的金融品牌价值 Since its public listing at the stock market XXXXBank has been rated among Top 100 Listed Companies in China for a number of times In June 2009 XXXXBank was ranked No137 in terms of Tier 1 capital and No 91 in terms of total assets by the British Banker magazine among the top 1000 World banks In September 2009 the bank was cited as one of the Top 10 cases of branding And its board was cited as one of the best-performing boards of listed companies in 2009 Andthe XXXXBank brand was ranked the 76th among Top 500 World Financial Brands whose brand value increased the fastest among the various Chinese banking brands In March 2009 the bank was cited by Asian Banker magazine as one of the best listed banks 2005-2009 and in April 2009 the bank was cited by the magazine as the strongest bank in China公司金融服务品牌xx创富 Brand Financial ServiceXXXXBank Corporate Wealth Plus 作为中国金融市场上尤其是公司及投资银行领域的佼佼者xx银行一贯脚踏实地而又勇于创新以高素质的经营团队丰富的金融服务经验和创新领先的产品服务和科技手段为包括大型国有企业集团和世界500强企业在华分支机构在内的50万余家企业客户提供着高品质的金融服务 A leading bank in Chinas corporate and investment banking services XXXXBank remains pragmatic and innovative and provides premiere financial services to more than 400000 corporate clients including large state-owned groups and World Top 500抯 China offices by virtue of the high-caliber service team rich experien ce and cutting-edge services and technologies 高素质的专业团队High-Caliber Professional Team 近年来xx银行积极实施战略转型建立了事业部的经营模式组建了包括客户经理产品经理管理支持人员的专业队伍全国各地5500多名年轻而且高素质的公司银行条线员工依托现金管理贸易金融投资银行资产托管企业年金等产品线为各类在岸离岸客户提供全面的金融服务 In Recent yearsXXXXBank has been active in strategic transformation establishing division-based operating mode and professional service team consisting of client managers product managers and supporting personnel With our 4000-plus high-caliber staffs all over China XXXXBank provides all onshore and offshore clients withcomprehensive financial services depending on the productlines such as cash management trade finance investment bankingassets custody and corporate annuity 创新领先的产品服务Innovative Products Services 以专注客户专心服务为服务理念xx银行拥有着丰富多样灵活便利的公司银行产品并在多个公司银行服务领域创新领先 Based on the service concept of beingcustomer-oriented and considerate services XXXXBank develops diversified and flexible innovative corporate bank。

金融产品说明目录模板一、引言二、产品概述2.1 产品名称2.2 产品类型2.3 市场定位三、产品特点3.1 风险等级3.2 投资门槛3.3 产品期限3.4 收益机制四、产品投资范围4.1 投资标的4.2 投资策略五、产品运作流程5.1 销售渠道5.2 申购与赎回流程5.3 可行权事项5.4 手续费用六、风险提示6.1 市场风险6.2 信用风险6.3 流动性风险七、产品的优势与劣势7.1 优势7.2 劣势八、产品适合的投资者类型8.1 适合的投资人群8.2 不适合的投资人群九、产品管理团队9.1 投资经理9.2 风险控制团队十、法律风险提示10.1 法律风险因素10.2 法律监管机构的责任十一、投资者权益保护11.1 投资者权益保护措施11.2 争议解决方式十二、市场环境分析12.1 宏观经济环境分析12.2 金融市场分析十三、产品业绩表现与风控13.1 产品过往业绩表现13.2 风险控制与管理十四、结语以上是金融产品说明书的目录模板,具体内容根据不同的金融产品进行填写。

此目录模板能够使得产品说明书具备完整和清晰的内容框架,方便投资者理解产品的基本情况和特点,并根据自身情况做出明智的投资决策。

在撰写产品说明书时,请尽量简明扼要地表述,并使用易于理解和流畅的语言,以确保投资者能够准确理解您的产品。

同时,在编写过程中请注意保持整洁美观的排版,确保文章易于阅读。

对于风险提示和法律风险方面,也请准确全面地进行说明,确保投资者对风险有清晰的认识。

最后,根据产品性质和市场状况,可适当对模板进行调整和补充,以使其更贴合实际情况。

科技创新金融产品手册

科技创新金融产品手册旨在为科技创新型企业提供全面的金融服务支持,包括但不限于以下几种产品:

1. 科技贷款:为满足科技创新型企业的融资需求,金融机构提供一定额度的贷款支持,帮助企业实现技术研发、产品推广等目标。

2. 知识产权质押融资:针对拥有自主知识产权的科技创新型企业,金融机构提供知识产权质押融资服务,将企业的无形资产转化为有形资金,助力企业快速成长。

3. 股权投资:通过引入风险投资、私募股权等机构,为科技创新型企业提供资本支持,共同分享企业成长的红利。

4. 科技保险:针对科技创新型企业的特殊风险需求,推出科技保险产品,为企业提供保障,降低因技术研发、产品推广等带来的风险。

5. 投融资对接平台:通过搭建投融资对接平台,让金融机构与科技创新型企业更加便捷地实现资金对接,促进资本与科技的深度融合。

这些科技创新金融产品手册的推出,将有助于解决科技创新型企业的融资难题,推动企业快速发展。

同时,也为金融机构提供了新的业务机会和利润增长点。

金融服务惠企手册全文共四篇示例,供读者参考第一篇示例:金融服务惠企手册随着经济的发展,金融服务在企业经营管理中扮演着至关重要的角色。

金融服务不仅可以为企业提供融资支持,还能帮助企业降低风险、提升效率、拓展市场等。

为了更好地帮助企业了解和利用金融服务,我们制作了这份【金融服务惠企手册】,希望能够为企业提供更多有益的指导和建议。

一、金融服务概述金融服务是指金融机构为个人和企业提供的各种金融产品和服务。

金融服务可以分为银行服务、证券服务、保险服务和基金服务等多个方面。

在企业经营管理中,金融服务既包括融资支持,也包括资金管理、风险控制、投资理财等方面。

二、金融服务的作用1. 融资支持:金融服务可以帮助企业筹集资金,满足企业日常经营和发展的资金需求。

企业可以通过贷款、信用证、票据融资、股权融资等方式来获得所需资金。

2. 风险管理:金融服务可以帮助企业识别、评估和控制风险,提高企业的风险抵御能力。

企业可以通过保险、期货、期权等金融工具来规避和分散风险。

3. 投资理财:金融服务可以帮助企业合理配置资金,获取更高的投资收益。

企业可以通过股票、债券、基金、资产管理等方式来实现资金增值。

4. 国际业务:金融服务可以帮助企业拓展国际市场,开展跨境贸易和投资。

企业可以通过国际结算、外汇风险管理、国际融资等方式来实现国际业务的发展。

企业在选择金融服务时,需要根据自身经营情况和需求来进行合理选择。

在选择金融服务时,企业应考虑以下几个方面:1. 资金需求:企业应根据自身的资金需求确定所需的金融产品和服务,比如短期贷款、长期贷款、信用证、保理等。

2. 风险承受能力:企业应评估自身的风险承受能力,选择适合自身风险偏好和风险管理需求的金融产品和服务。

3. 投资收益:企业应根据资金规模和投资目标选择适合自身的投资理财产品和服务,实现资金增值。

4. 服务质量:企业应选择信誉良好、服务专业的金融机构,确保获得优质的金融服务和支持。

四、金融服务的注意事项在利用金融服务时,企业需要注意以下几个方面:1. 合规合法:企业在利用金融服务时,应遵守相关法律法规和金融监管规定,确保金融活动合规合法。