四川长虹股份有限公司利润表及分析

- 格式:pdf

- 大小:115.71 KB

- 文档页数:8

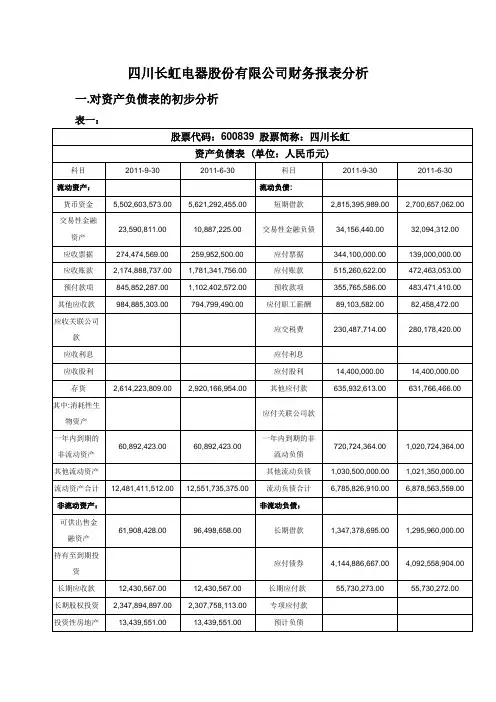

四川长虹电器股份有限公司财务报表分析一.对资产负债表的初步分析表一:表二:二.对利润表的初步分析表三:表四:三.偿债能力分析表五:四.现金流量分析现金流量表的初步分析一、资产负债分析从总体来看,企业的资产总额从二季度的2493372万元增加到本季度的2503937万元,增长了0.42%。

一般认为,企业资产总额的增加,将会增加企业的竞争实力。

从结构来看,企业本季度的资产总额中,流动资产占49.85%,固定资产占22.08%,长期股权投资占9.38%,无形资产占8.7%,在建工程占8.33%。

考虑到该公司为有色金属矿采选企业,属于资源密集型企业,这样的资产结构基本上可以满足企业日常经济活动以及对外股权投资等战略发展的要求。

从资产结构的变化来看,货币资金存量有所减少;交易性金融资产,应收票据,应收账款,其他应收款,长期股权投资,在建工程,递延所得税资产所占比重均有所增加;预付款项,存货,可供出售金融资产,固定资产有所下降,应该成为分析过程中关注的重点。

从负债与所有者权益的结构来看,企业的流动负债本季度有所下降,比上季度减少了1.35%,所占比重也相应的由上季度的27.59%降至本季度的27.1%;非流动负债有所增加,本季度比上季度增加了1.76%,所占比重也由上季度的24.18%上升至本季度的24.5%;其中,短期借款和长期借款分别增加了4.25%和3.97%。

所有者权益有所增加的原因是当年实现净利润所致。

二、利润分析从表四中数据可以看出,公司本季度营业收入比上季度增加了51.47%,营业利润比上季度增长了18.08%。

利润总额为96549万元,比上季度增长18.02%。

三、对于偿债能力分析1.短期偿债能力分析从相关指标中可以看出,流动比率和速动比率均略有上升,说明公司本季度偿债能力在提高;现金比率略有下降,但处于相当高的水平,表明企业现金比较充裕,可能存在资金闲置的问题。

除了上述指标以外,公司应收账款周转率和存货周转率较快,有助于提高短期偿债能力。

一、公司基本情况:长虹创业于1958年,是我国研制生产军用、民用雷达的重要基地,是我国建国初期重点建设项目之一。

经过近50年的持续稳定发展,长虹树立了中国家电企业由小到大、由弱到强、并迅速走向世界的杰出典范。

如今的长虹,已经不仅仅是中国的彩电大王,而且还成为了在海内外享有盛誉的特大型、多元化、国际化企业集团。

企业形成了军用产品、数字电视、数字平面显示、IT、健康空调、数字视听、数字网络、模具、数字器件、环保电源、技术装备、电子工程、化工材料等十三大产业群。

1994年,长虹股票在上海证券交易所挂牌上市。

2004年,长虹品牌价值达330.73亿元,成为中国最有价值的知名品牌。

截止目前,长虹系列数字产品已远销海内外90多个国家和地区。

在2003年的进出口值、出口值200强排名中,长虹两项指标均居国内同行企业之首,并唯一进入海关总署“诚信红榜”。

数字长虹,百年未来。

随着全球数字浪潮和信息家电技术的迅猛推进,长虹秉承“科技领先,速度取胜”的经营理念,利用以市场需求为特征的拉动力和技术进步为特征的推动力,优化资源配置,通过技术创新、系统整合数字技术、信息技术、网络技术和平板显示技术,改造和提升传统产业,最大限度地满足人们不断增长的物质和文化需要。

凭借持续的技术创新和国家级的企业技术中心,联合海外多家著名企业联合实验室,沿着庞大的数字产业链,长虹正横向向关键集成电路、重要器件、软件等领域拓展;纵向向系统设备、增质业务、网络服务、内容提供等业务延伸,快速把长虹打造成全球的信息家电提供商、关键部件供应商、系统软件开发商、广电网络服务商、商用信息系统集成商,为树“百年长虹、数字长虹”奠定坚实基础。

主营范围:视频产品、视听产品、空调产品、电池系列产品、网络产品、激光读写系列产品、卫星电视广播地面接收设备、摄录一体机、电子医疗产品、电力设备、安防技术产品、机械产品、数码相机、通讯及计算机产品的制造、销售、公路运输,包装产品及技术服务,电子产品及零配件的维修、销售,电子商务,高科技风险投资及国家允许的其他投资业务。

四川长虹股份利润表金额单元:元一,利润表的趋势阐发四川长虹股份利润趋势阐发表单元:%通过四川长虹股份利润趋势阐发表,可以看出该公司盈利状况的变化趋势主要表示在以下几个方面:1.公司2021年营业收入增长较快,营业收入增长了%,2021年营业收入增长也比较快,增长了%。

增长速度较为均匀。

%和%,也就是只有2021年增加了,而2021年却减少了146.40%。

这主要是由于营业成本、营业税金、发卖费用、办理费用、财政费用、资产减值增长太快所导致的。

%,但2021年的利润总额较2021年减少了%。

此中,非流动资产措置损掉较2021年别离增长了%和431.55%。

%,而2021年的净利润较2021年减少了%。

其主要原因是由于营业利润的减少,营业利润较2021年减少了231.78%,以及营业外支出中非流动资产措置损掉的增加,营业外支出中非流动资产措置损掉较2021年增加了431.55%。

二,利润表的比较阐发——历史比较阐发四川长虹股份利润垂直阐发表金额单元:元,比重〔%〕从以上四川长虹股份利润垂直阐发表可以看出,该公司2021年营业利润占营业收入的比重为 2.22%,比2021年的-0.92%升高了3.14% ,主要是因为2021年财政费用、办理费用、公允价值变更收益等的下降、投资收益上升所引起的;2021年利润总额占营业收入的比重为2.61% ,比2021年的-1.06%上升了3.67%,从表上可以看出是因为2021年营业外收入上升、营业外支出下降造成的;2021年净利润占营业收入的比重为2.34%,比2021年的-1.21%上升了3.55%,从企业利润布局变化上看,主要是由于盈利能力比上一年度都有所上升。

四川长虹股份利润程度阐发表四川长虹股份利润程度阐发通过四川长虹股份利润程度阐发表,可以看出该公司盈利状况的变化主要表示在以下几个方面:〔1〕公司2021年营业收入较2021年元,增长率为23.37%,说明公司的经营规模有所扩大。

四川长虹【600839】财务分析一、四川长虹简介公司名称:四川长虹电器股份有限公司简称:A股四川长虹 600839行业类别:电子产品-->家用电器上市地点:上海证券交易所上市日期: A股:1994-03-11法人代表:赵勇公司注册地址:四川省绵阳市高新区绵兴东路35号同行业公司数(家):126注册资本(万元): 284732主营业务范围:视频产品、网络产品、激光读写系列产品、数字通讯产品、电池系列产品、通讯传输设备、电子部品。

四川长虹电器股份有限公司是一家集视屏、空调、视听、电池、器件、通讯、小家电及可视系统、液晶显示、应用电视等产业研发、生产、销售的多元化、综合型跨国企业。

其下辖吉林长虹、江甦长虹、广东长虹等多家参股、控股公司。

2005年,长虹跨入世界品牌500强。

目前,长虹品牌价值705.69亿元。

长虹现有员工七万余人,其中拥有包括博士后、博士在内的专业人才一万五千余人,拥有现代化的培训中心、国家级技术中心和博士后科研流动工作站,被列为全国重点扶持企业、技术创新试点企业和创新型企业。

2011年入选首批“国家技术创新示范企业”。

企业财务报表分析,是指根据企业的财务报表等资料,应用专门的分析方法对企业的财务状况、经营成果和现金流量情况进行剖析。

其常用的分析方法有:水平分析法,共同比分析法,比率分析法和因素分析法。

本文从企业的角度,运用比率分析法对长虹集团进行财务报表分析,以期为企业投资决策提供帮助。

二、偿债能力分析偿债能力是指企业偿还各种到期债务的能力,通过这种分析,可以揭示企业的财务风险。

企业的财务管理人员、债权人和投资者都十分重视企业的偿还债务能力分析。

偿债能力分析主要分为短期偿债能力分析和长期偿债能力分析。

(一)短期偿债能力分析短期偿债能力是企业偿还流动负债的能力,短期偿债能力的强弱取决于流动资产的流动性,即资产转换成现金的速度。

企业流动资产的流动性强,相应的短期偿债能力也强。

下面我们通过流动比率和速动比率来分析四川长虹公司的短期负债能力:流动比率=流动资产合计÷流动负债合计速动比率=(流动资产合计-存货)÷流动负债合计由附件中四川长虹公司资产负债表找出相对应数据,计算出2008——2012五年的流动比率如下表:由附件中资产负债表中可看出,从2008年到2012年,四川长虹公司的流动资产逐年增多,但是流动负债却也逐年增多,使得公司流动比率变化不稳定,时而增加时而减少,不能很好的判断公司短期偿债能力。

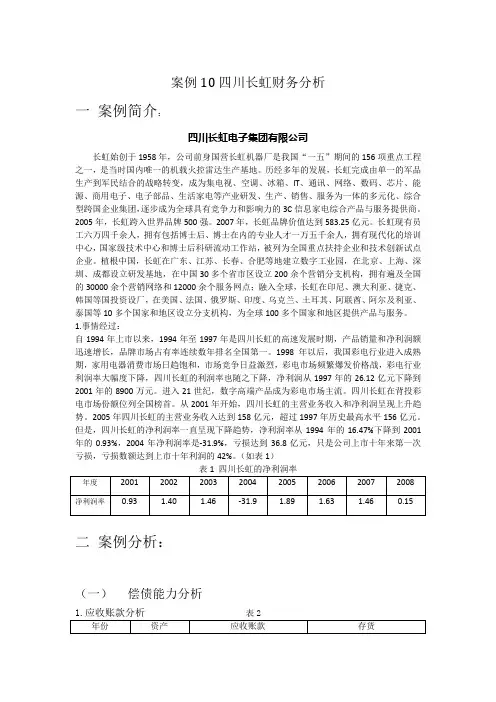

案例10四川长虹财务分析一案例简介:二案例分析:(一)偿债能力分析由表2可知应收账款过多,企业资金一方面被购货方占用多,另一方面还为购货方代交增值税等税金,并且一旦应收账款收不回来,造成的损失更大,对企业财务状况产生不良影响。

2.资产负债分析表3是四川长虹电器股份有限公司从2009年到2012年的资产负债率的走势图。

由于资产负债率反映了在企业全部资产中有多大的比例是通过借债而筹集的,一般来说,资产负债率越低,企业的负债越安全,财务风险越小。

长期偿债能力主要分析公司的资本结构对公司长期负债的影响,长期偿债能力较弱的话会增加公司的经营风险。

产权比率一般为1:1比较好,如果认为资产负债率在20%-70%之间,则意味着产权比率应当维持在50%-180%之间。

各项指标值越大(负数不计入),说明公司的长期负债能力越差,公司的经营风险越高。

表格中数据反映出较2009年该公司2011年度经营下滑,长期负债增多,而2012年公司经营情况好转,公司财务管理能力提升,偿债能力得到回升。

由表1可知,四川长虹电器股份有限公司的资产负债率保持在30%上一些,这不偶然的,而是公司有计划的成长要远远强过盲目膨胀,稳中求发展。

虽然资产负债率低说明了企业没有合理的运用财务杠杆,但盲目的举债也会增加企业的财务风险,一旦出现问题,企业将有可能面临破产的困境,所以应该合理的控制企业的资产负债率,而且是计划性的、长期的控制该指标在合理的范围。

(二)盈利能力分析首先,进行收入利润率分析,如表4从表中可以看出,四川长虹2012年的营业收入利润率、营业收入毛利率、总收入利润率、销售净利润率、销售息税前利润率均有较大幅度的下降,这些表明企业的盈利能力出现了较大的问题。

其次,进行成本利润率分析,如表5所示。

由上表看出,该企业2012年与2011年相比营业成本利润率、营业费用利润率、全部成本费用总利润率、全部成本费用净利润率均下降,下降幅度较大,分别为40.11%、28.32%、27.95%、33.01%。

第1篇一、引言长虹电器股份有限公司(以下简称“长虹”或“公司”)是中国家电行业的领军企业之一,主要从事家用电器的研发、生产和销售。

本文通过对长虹电器股份有限公司近年来的财务报告进行分析,旨在揭示其财务状况、经营成果和现金流量,为投资者和利益相关者提供决策参考。

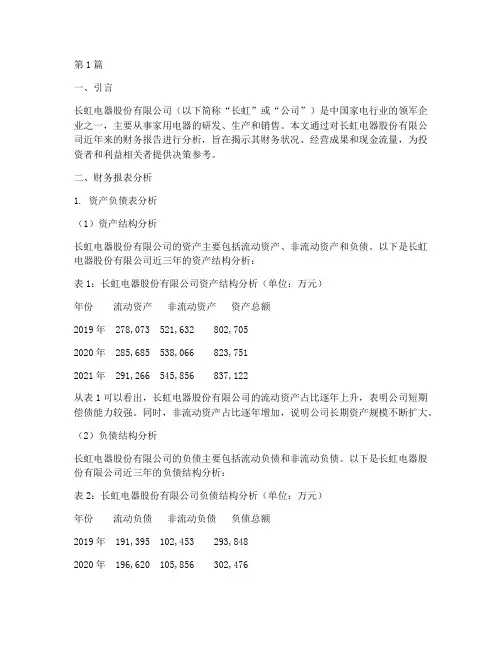

二、财务报表分析1. 资产负债表分析(1)资产结构分析长虹电器股份有限公司的资产主要包括流动资产、非流动资产和负债。

以下是长虹电器股份有限公司近三年的资产结构分析:表1:长虹电器股份有限公司资产结构分析(单位:万元)年份流动资产非流动资产资产总额2019年 278,073 521,632 802,7052020年 285,685 538,066 823,7512021年 291,266 545,856 837,122从表1可以看出,长虹电器股份有限公司的流动资产占比逐年上升,表明公司短期偿债能力较强。

同时,非流动资产占比逐年增加,说明公司长期资产规模不断扩大。

(2)负债结构分析长虹电器股份有限公司的负债主要包括流动负债和非流动负债。

以下是长虹电器股份有限公司近三年的负债结构分析:表2:长虹电器股份有限公司负债结构分析(单位:万元)年份流动负债非流动负债负债总额2019年 191,395 102,453 293,8482020年 196,620 105,856 302,4762021年 200,328 108,856 309,184从表2可以看出,长虹电器股份有限公司的流动负债占比逐年上升,表明公司短期偿债压力较大。

同时,非流动负债占比逐年增加,说明公司长期偿债能力有所增强。

2. 利润表分析(1)营业收入分析长虹电器股份有限公司的营业收入主要包括产品销售收入、其他业务收入等。

以下是长虹电器股份有限公司近三年的营业收入分析:表3:长虹电器股份有限公司营业收入分析(单位:万元)年份营业收入2019年 521,6322020年 538,0662021年 545,856从表3可以看出,长虹电器股份有限公司的营业收入逐年增长,表明公司主营业务发展良好。

四川长虹电器股份有限公司财务报表分析与投资筹资决策1 公司背景资料1.1 公司简介公司名称: 四川长虹电器股份有限公司证券简称: 四川长虹(600839)上市地点: 上海证券交易所上市日期: 1994.03.11板块类别:工业类上证30指数股行业类别: 电子产品-->家用电器公司注册地址:四川省绵阳市高新区绵兴东路35号公司联系电话: 传真:公司网址:法人代表: 倪润峰长虹总部地处中国绵阳,与联想电脑、阿里巴巴网络、万科的房地产、海尔、TCL电器等都是行业的顶级品牌.也是中国最具价值品牌之一。

始创于1958年,公司前身国营长虹机器厂是我国“一五”期间的156项重点工程之一,是当时国内唯一的机载火控雷达生产基地。

历经多年的发展,长虹完成由单一的军品生产到军民结合的战略转变,成为集电视、空调、冰箱、IT、通讯、网络、数码、芯片、能源、商用电子、电子部品、生活家电及新型平板显示器件等产业研发、生产、销售、服务为一体的多元化、综合型跨国企业集团,逐步成为全球具有竞争力和影响力的3C信息家电综合产品与服务提供商。

2005年,长虹跨入世界品牌500强。

2008年,长虹品牌价值655.89亿元。

长虹现有员工七万余人,其中拥有包括博士后、博士在内的专业人才一万五千余人,拥有现代化的培训中心、国家级技术中心和博士后科研流动工作站,被列为全国重点扶持企业、技术创新试点企业和创新型企业。

植根中国,长虹在广东、江苏、长春、合肥、景德镇等地建立数字工业园,在北京、上海、深圳、成都设立研发基地,在中国30多个省市区设立200余个营销分支机构,拥有遍及全国的30000余个营销网络和12000余个服务网点;融入全球,长虹在印尼、澳大利亚、捷克、韩国等国投资设厂,在美国、法国、俄罗斯、印度等10多个国家和地区设立分支机构,为全球100多个国家和地区提供产品与服务。

长虹推出“快乐创造C生活”的品牌主张,打造科技、时尚、快乐的国际化品牌形象。

毕业论文四川长虹盈利能力分析学生姓名:专业班级:指导教师:学院:2014年6月四川长虹盈利能力分析摘要盈利能力是指企业在一定时期内获取利润的能力。

企业经营业绩的好坏最终可通过企业的盈利能力来反映。

保持最大的盈利能力是企业财务工作的目标,同时也是企业实现持续健康发展的根本保证。

盈利能力是企业营销能力、获取现金能力、降低成本能力及规避风险能力等的综合体现,也是企业各环节经营结果的具体表现,企业经营的好坏都会通过盈利能力表现出来,因而企业盈利能力是企业所有者利益相关集团和投资者共同关注的问题。

本文以四川长虹电器股份有限公司为研究对象。

首先对盈利能力分析的相关概念做了一定的基础介绍,包括盈利能力内涵、盈利能力分析的基础依据等;其次对四川长虹的盈利能力进行了分析,具体包括经营盈利能力和投资者获利能力分析两个方面;然后对影响四川长虹盈利能力的主要因素进行了概括,主要包括营销能力、成本控制能力和资本结构;最后基于上述分析,提出增长四川长虹盈利能力的主要对策,具体主要包括增加销售收入、控制成本费用、调整产业结构、增加资本获利能力等措施。

关键词盈利能力;财务分析;利润Analysis of Sichuan Changhong profitabilityAbstractProfitability refers to the ability of the enterprise which gains profit during a period of time. The enterprise's profitability could reflect the stand or fall of the achievement of the enterprise. Keeping the largest profitability is the goal of the enterprise's work, at the same time, it is also the fundamental guarantee of sustainable and healthy development that the enterprise realizes. Profitability is the comprehensive embodiment of the ability to market, the ability to obtain cash, the ability to reduce costs, the ability to avoid risk, etc, and it is also the concrete embodiment of the results of every link of the enterprise's operation. The stand or fall of the enterprise's operation can be reflected by the profitability. As a result the profitability is the related corporations of the owners of the enterprises and the investors concern.Based on Sichuan Changhong electric Limited by Share Ltd as an object of study, in the first place, this paper introduces the relevent concepts of the analysis of the profitability basically, including profitability connotation, profitability analysis based basis for such; Secondly, the Sichuan Changhong profitability analyzes, Including business profitability and profit ability analysis two aspects; Then has carried on the summary to the main factorsaffecting the profitability of Sichuan Changhong, Mainly includes the marketing ability, the ability to control costs and capital structure; Finally, based on the above analysis, the growth of Sichuan Changhong profitability Manley main countermeasures, specifically including the sales revenue, cost control, adjusting the industrial structure, increase capital profitability measures. Keywords Profitability ;Financial analysis ;Profit目录摘要Abstract1 盈利能力分析概述 (1)1.1 盈利能力的内涵 (1)1.2 盈利能力分析的基本方法 (1)1.2.1 比较分析法 (1)1.2.2 比率分析法 (2)1.2.3 因素分析法 (2)1.2.4 趋势分析法 (2)1.3 反映盈利能力的指标 (3)1.3.1 商品经营盈利能力指标 (3)1.3.2 投资者获利能力指标 (4)2 四川长虹概况及其盈利能力分析 (6)2.1 四川长虹电器股份有限公司概况 (6)2.2 盈利能力分析 (7)2.2.1 商品经营盈利能力分析 (7)2.2.2 投资者获利能力分析 (9)3 四川长虹盈利能力存在的问题 (12)3.1 主营业务竞争力不强 (12)3.2 费用控制力度不够 (14)3.3 利润对营业外收入依赖较大 (14)4 提升四川长虹盈利能力的途径 (15)4.1 增加销售收入同时严格控制成本费用 (15)4.1.1 扩大销售收入 (15)4.1.2 控制成本费用 (15)4.2 调整企业产业结构 (16)4.2.1 提高优势产业 (16)4.2.2 淘汰劣势产业 (16)4.3 增加资本的获利能力 (17)4.3.1 强化资金管理 (17)4.3.2 搞好存货控制 (17)结论 (18)参考文献 (19)致谢 (21)1 盈利能力分析概述1.1盈利能力的内涵盈利能力是指企业在一定时期内获取利润的能力。