921610-券商调研报告-圣农发展-产业链介绍

- 格式:pdf

- 大小:3.40 MB

- 文档页数:24

圣农发展前景圣农发展前景随着人们对健康饮食的重视和对食品安全的关注,有机农业逐渐成为了新时代农业发展的方向。

而圣农作为我国有机农业的龙头企业,其发展前景备受瞩目。

首先,圣农在有机农业领域具备先发优势。

成立于1993年的圣农公司,是中国有机农产品的开创者之一。

在多年的发展中,圣农逐渐形成了完整的有机农产品产业链,包括有机农场、有机产品加工和销售等。

其有机农场覆盖面积超过10万亩,产品包括有机蔬菜、有机水果、有机肉禽、有机食用菌等多个品种,满足了人们对健康食品的需求。

同时,圣农公司还与多家知名企业展开合作,使其有机农产品更好地进入市场。

这样的先发优势使得圣农在有机农业领域有着不可替代的地位,其发展前景被看好。

其次,圣农积极推动有机农业的科技创新。

圣农公司始终致力于有机农业的科技研发与推广,不断探索更高效、更环保的农业生产方式。

通过引进先进的设备与技术,圣农提高了有机农产品的种植效率和品质。

同时,圣农还加强与科研机构的合作,推动有机农业领域的创新与发展。

例如,圣农与中国农科院合作,共同研究有机肥料的生产与应用,为生态环境修复和农业可持续发展做出了积极贡献。

这种积极的科技创新举措,不仅提升了圣农的竞争力,也为整个有机农业领域的发展带来了机遇。

此外,圣农发展的前景还得益于国家政策的支持。

为了加强对农业的支持,我国相继出台了一系列有关有机农业的政策措施,包括加大对有机农业的资金扶持、加强有机农产品的质量监管、推进有机农产品的市场开拓等。

这些政策的支持使得有机农业越来越受到社会的关注和认可,圣农作为有机农业的代表,将受益于这一政策环境,其发展前景更加乐观。

综上所述,圣农作为我国有机农业的龙头企业,其发展前景广阔。

首先,圣农在有机农业领域具备先发优势,其完整的产业链为其提供了强大的竞争力。

其次,圣农积极推动有机农业的科技创新,为有机农业的发展带来了新的机遇。

再加上国家政策对有机农业的支持,使得圣农的发展前景更加乐观。

预制菜头部玩家群雄逐鹿蓝海市场2023年开年以来,预制菜概念火热出圈。

在餐饮连锁化、工业化、人工与租金成本高企带来降本增效诉求等作用下,预制菜在B端餐饮已得到广泛应用,渗透率稳步提升。

C端随着家庭小型化和疫情催化业逐渐放量。

本文将从预制菜行业主要玩家的切入点、商业模式和营销策略等方面,分析其在预制菜赛道中的优劣势以及行业未来趋势。

O1预制菜行业:蓬勃发展,方兴未艾,百舸争流预制菜指的是以农、畜、禽、水产品为原料,配以各类辅料,用现代化标准集中生产,经过分切、搅拌、腌制、成型、调味等环节预加工完成,再采用急速冷冻技术或其他保鲜技术保存的成品或半成品。

按照食用方式来划分,预制菜可以分为即食食品、即热食品、即烹食品、即配食品。

随着我国冷链技术水平的逐步完善,以及消费者对于食材新鲜度、口味的要求越来越高,预制菜也逐步过渡至工业加工程度较低、产品新鲜度高、后期可再自主调控口味但减轻现场制作负担的品类上,即配食品和即烹食品迎来了更快的发展。

据官方数据统计,2023年我国预制菜行业市场规模约为2527亿元,未来预制菜行业在餐饮以及居家消费的推动下迎来行业风口。

2023年我国与预制菜相关的企业数量达7.2万家,其中山东、河南由于其肉类原材料物资丰富,分别以9246家、6894家企业位居区域企业数量的第一、二名。

02预制菜行业产业链图1:中国预制菜行业产业链中游:生产加工―►下游:消费、销售农、牧、渔业初加工业上游:原材料预制菜产业链涉及面广,可挖掘空间大。

鉴于我国饮食文化历史悠久、底蕴深厚,全国各地菜系种类极为丰富,预制菜行业作为食品工业化趋势下的一种新饮食方式,在下游日益多样化的需求拉动下,其产业链各环节将大有可为。

从上游环节来看,预制菜上游主要为农林牧渔行业,包括蔬菜瓜果等农产品原料、畜禽等肉制品原料以及鱼虾等水产品,此外还涉及到调味品及其他生产辅料。

中游生产环节为预制菜行业发展的核心,决定了行业供给是否能与下游需求相匹配。

福建农林大学《毛泽东思想和中国特色社会主义理论体系概论》课程社会实践调查报告关于圣农集团发展循环经济的报告学院:作物科学学院专业年级: 2010级农村区域发展专业学号:学生姓名:浪迹指导教师:成绩评定:前言福建圣农集团有限公司位于我的家乡福建省南平市光泽县境内,创建于1983年,是全国同行业现代化程度最高、南方规模最大的集饲料加工、种鸡饲养、苗鸡孵化、肉鸡饲养、屠宰加工、食品深加工、产品销售为一体的联合型白羽肉鸡生产食品加工企业。

经过20多年的发展,圣农集团已经形成“一主两副”的循环经济产业模式,即以肉鸡饲养、加工、物流为主业链,以鸡下脚料开发利用为主的第一副业链,以鸡粪为原料生产生物有机肥开发第二副业链,实现了资源的综合、高效利用,做到变废为宝,化害为利,真正形成了无污染、零废弃的循环经济生产模式,获得了较高的经济、社会和生态效益。

在我的家乡很多人在圣农上班,圣农公司的发展在很大程度上带动了我们县经济的发展。

调查对象与方法此报告主要运用实地观察的方法,以福建圣农集团为对象进行调查,着重对其“一主两副”的循环经济产业模式进行调查。

调查结果分析公司二十年如一日地立农村、干农业、带农民,为解决闽北欠发达地区的“三农”问题做出了突出贡献,“三农为本”成为圣农公司的特点。

截至2007年3月,圣农集团总资产12亿元,占地6000余亩,60个生产基地,员工5200人。

福建圣农实业有限公司为母公司,下辖福建圣农发展股份有限公司、福建圣农食品有限公司、光泽县富明纸业有限公司、福建圣农餐饮发展有限公司、福建省光泽县兴瑞液化气有限公司五个子公司和福建圣农有机肥厂一个子工厂。

目前年肉鸡饲养能力4500万羽,占据全国同行业第二位;年肉鸡加工能力1.2亿羽,为全国第一。

畜禽养殖加工企业历来都是污染大户,畜禽生产的废弃物特别是畜禽粪便是重要的污染源,处理不当不仅影响到消费者的健康,也会给当地生态环境造成严重破坏。

鸡粪是全球家禽养殖业的主要污染源,在此之前只有英国、美国等成功将火鸡粪便作为发电站的燃料,国内尚无一家企业将鸡粪作为燃料来建造发电厂。

圣农发展2023年三季度决策水平报告一、实现利润分析2023年三季度利润总额为34,083.06万元,与2022年三季度的30,627.21万元相比有较大增长,增长11.28%。

利润总额主要来自于内部经营业务。

2023年三季度营业利润为36,703.13万元,与2022年三季度的31,300.65万元相比有较大增长,增长17.26%。

在营业收入变化不大的情况下营业利润大幅度上升,企业压缩成本费用支出的各项政策执行得比较成功。

二、成本费用分析圣农发展2023年三季度成本费用总额为448,259.59万元,其中:营业成本为419,789.43万元,占成本总额的93.65%;销售费用为11,817.19万元,占成本总额的2.64%;管理费用为9,228.8万元,占成本总额的2.06%;财务费用为3,544.43万元,占成本总额的0.79%;营业税金及附加为975.37万元,占成本总额的0.22%;研发费用为2,904.37万元,占成本总额的0.65%。

2023年三季度销售费用为11,817.19万元,与2022年三季度的8,338.09万元相比有较大增长,增长41.73%。

从销售费用占销售收入比例变化情况来看,2023年三季度销售费用有较大幅增长,但营业收入却没有发生多大变化,说明企业的销售策略失当,销售活动并没有取得预期成效。

2023年三季度管理费用为9,228.8万元,与2022年三季度的7,970.47万元相比有较大增长,增长15.79%。

2023年三季度管理费用占营业收入的比例为1.9%,与2022年三季度的1.65%相比变化不大。

企业经营业务的盈利能力提高,管理费用支出正常。

三、资产结构分析圣农发展2023年三季度资产总额为2,246,477.15万元,其中流动资产为725,653.29万元,主要以存货、货币资金、其他流动资产为主,分别占流动资产的44.57%、22.73%和13.83%。

非流动资产为1,520,823.86万元,主要以固定资产、使用权资产、生产性生物资产为主,分别占非流动资产的82.49%、4.13%和3.31%。

圣农发展:触底反弹

王博文

【期刊名称】《股市动态分析》

【年(卷),期】2012(000)052

【总页数】1页(P61-61)

【作者】王博文

【作者单位】

【正文语种】中文

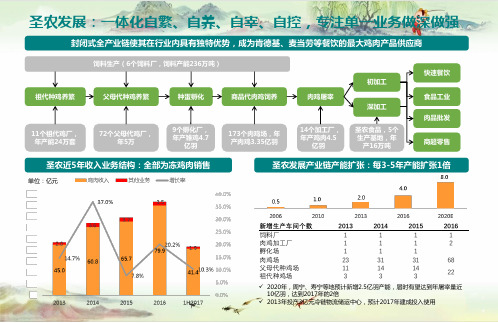

一体化模式使品质可控性强。

目前国内企业化运作的肉鸡饲养主要存在三种模式,即公司+农户,公司+合作社与公司自养,从发展趋势上看,无绑定的的公司+农户(难以做到真正五统一)将逐渐淘汰,紧密的公司+大农户,公司+合作社和自养是发展趋势,当然自养模式在食品安全问题上是控制力最强的,加上所处武夷山天然的环境优势和多年积累的养殖管理经验,圣农的产品品质非常突出。

近几年圣农发展已成为行业内一体化的典范,大成、泰森、大用、粟海等大型鸡肉供应商均开始自建。

公司产品质量优势突显。

公司生产基地位于福建省光泽县,森林覆盖率76%,年均气温17-22℃,人口密度低,独特的生态养殖环境降低了疫病风险,此外,公司还拥有集种鸡养殖,饲料加工,肉鸡养殖,肉鸡屠宰加工等多个环节于一体完整的肉鸡产业链。

在"速生鸡"事件的影响下,公司产品质量优势进一步突显。

食品安全事件对行业长期利好。

近期连发的速成鸡,药残鸡事件,从性质恶劣上堪比三聚氰胺,瘦肉精事件,但长期来看,为对行业是非常好的净化。

首先利好消费者本身,也促使市场加大对食品安全的诉求,其次利好严格律己的龙头企业,坚持高品质将会得到合理的溢价和回报。

操作策略:二级市场上,该股前期经过深幅回调,目前有筑底回升的迹象,成交量明显放大,短中期均线也开始拐头向上,投资者可密切关注。

圣农发展长期投资价值分析(报告节选)全面剖析基本面(本报告由大连估股科技有限公司版权所有。

完整报告参考公司官方公众号:估股)报告完整目录:业务概述圣农发展专注于白羽鸡行业,专业养鸡38年,目前已经拥有饲料加工、原种培育、祖代与父母代种鸡养殖、种蛋孵化、肉鸡饲养、屠宰加工与销售、熟食加工与销售等多个环节,成为国内最大的自繁自养自宰一体化肉鸡饲养加工企业,同时也是国内规模最大的白羽肉鸡食品企业(年产肉鸡300万羽)。

其主要产品包括分割的冷鲜/冷冻鸡肉(初加工产品)以及各类深加工鸡肉制品。

目前肯德基、麦当劳、德克士等知名连锁餐饮企业均为其客户。

起家:圣农发展1983 年起源于福建省光泽县的一家个体养鸡场,1984年洪灾来袭养殖场受损,因傅光明鸡场位处山坳躲过一劫,也因市场价格上涨一年赚了15万元。

后继续扩张占领5个山头,建了5家养鸡场,圣农发展养殖业务已形成规模,1987年成立圣农实业。

业务延伸至初加工鸡肉制品:1988年下游一大客户要求屠宰分割,随着分割量不断增大,人工已经无法支撑,1991年在农业专家帮助下,在丹麦采购了一套可实现“屠宰、分割、包装一条龙作业”的自动化设备,并购入冷冻设备,开始进入下游屠宰行业。

规模快速发展:1993年肯德基进入中国后,鉴于圣农拥有自动化生产线,与其签订了10年供货合同。

后麦当劳、德克士陆续成为圣农发展的客户。

此后6年,随着其下游客户的快速扩张,圣农发展的年销售额从4000万也顺利做到10个多亿。

2006年,禽流感席卷全球,全世界大型养鸡场均受到重创,而因光泽县特殊的地理环境,圣农发展的养鸡场未受感染。

傅光明决定逆势而上进行养鸡场扩建,并购入国外先进生产线,实现商品鸡生产全过程的自动和标准化。

2009上市融资全部用来扩建,扩建增加60多家养鸡场,宰杀量从1000万只到3000万只。

2012年成立圣新能源,将鸡粪生产生物有机肥,用鸡毛、鸡肠等制成高蛋白鱼饲料,应用鸡粪、谷壳发电满足光泽县工业用电。

白羽鸡行业兼圣农发展投资分析2017.2.28白羽肉鸡行业:我国城乡居民的肉鸡消费主要为白羽肉鸡和黄羽鸡两种,2014年全国白羽肉鸡出栏量约45亿羽,黄羽鸡35亿羽,白羽肉鸡占比56%。

整体来看,国内白羽鸡肉占禽肉类消费的60%。

白羽鸡起源于印度,19世纪传到英国。

20纪40年代,欧美出现了大量规模化肉鸡育种和生产企业,主要利用标准品种生产专门化品系,并进行杂交配套生产商品代,经过100多年的选育,形成目前的几大种鸡品种;与此同时,孵化技术、光照和人工授精等技术研究和应用很大程度上推动了肉鸡遗传育种的发展,并使得白羽肉鸡成为肉鸡中极具竞争力的品种。

与其它动物相比,白羽肉鸡是少有的适宜大群饲养的现代动物。

白羽肉鸡属于快大型肉鸡,其生长速度快、产肉量多,适合工业化生产。

白羽肉鸡料肉比1.6-2.0,远低于其他品种,例如肉鸭2.2-2.8、肉猪2.5-3、肉牛5-7;此外,与黄羽肉鸡约2.5:1 的料肉比相比,白羽肉鸡同样具有更高的生产效率。

每生产1 只(2.3 公斤)白羽商品肉鸡,比生产同等重量的猪肉节约粮食2.73 公斤;比同等重量的黄羽肉鸡节约粮食1.95 公斤。

随着生物繁衍的代际进程,肉鸡产业形成了包括纯系原种鸡、曾祖代肉种鸡、祖代肉种鸡、父母代肉种鸡、商品肉鸡和鸡肉产品的系统产业链条在一个完整的肉鸡产业链中,纯系原种鸡、曾祖代肉种鸡和祖代肉种鸡的育种工作是较为重要的环节,通常被形象地比喻为金字塔结构的顶端。

中国现阶段尚未掌握上述种鸡的育种技术,目前主要依靠进口祖代肉种鸡以生产父母代肉种鸡并进而满足下游整个环节对肉鸡产品的需求。

目前白羽肉鸡祖代从国外引进的主要品种为艾拔益加(AA+)、罗斯(Ross)、科宝(Cobb)等。

经过半个多世纪的高强度选育,白羽肉鸡的出栏时间从1935年的95天缩短为如今的42-48天,而在美国甚至只需33天即可。

全球有三大白羽曾祖代种鸡繁育企业,美国安伟捷公司(母公司为德国EW集团)、美国科宝育种公司(母公司为泰森食品TSN.N)和法国哈伯德伊莎公司,其产能分别为350万套、280万套和50万套,三者占全球的市场份额合计高达97%。

目录

CONTENTS 一

二

核心优势●一体化全产业链●经营规模化优势●成本优势●拥有多层次的客户群体●养殖、食品双曲线发展●育种突破

// 食品安全// 稳定生产// 规模化经营// 疫病可

控//

100%配套一体化全产业链—全解读1

成本优势

2 ü公司只采购豆粕、玉米,其他所有的环节都在体内,避免了各个市场环节波动的风险。

- 25.00

50.00

75.00

100.00

2015年1月6月11月4月9月2月7月12月5月10月3月8月2020年1月父母代鸡苗(元/套)

- 4.00 8.00

12.00 2015年1月6月11月4月9月2月7月12月5月10月3月8月2020年1月商品代鸡苗(元/羽) -

4.00 8.00 12.00 16.00 2015年1月6月11月4月9月2月7月12月5月10月3月8月2020年1月毛鸡价格(元/Kg)

拥有多层次的客户群体——产品溢价

公司拥有国际上最为知名的客户资源,并是2008年北京奥运会、2010年上海世博会、广州亚运会、2011年深圳大运会、2015年福州青运会、杭州G20会议、2017年厦门金砖会议的鸡肉原料供应商,公司的产品售价远高于同行业水平。

8.00

16.00 2017年1月3月5月7月9月11月201

8年1月3月5月7月9月11月2019年1月3月5月7月9月11月20

20年

1

月

3月鸡肉价格(元/Kg )

行业圣农

养殖、食品双曲线发展

4

ü生食、熟食双曲线同发展,“熟食化”是公司的战略目标。

5育种突破

打造白羽肉鸡行业中国芯

个

培育原种新品系

项 自主创新成果

主要性能指标优于国外进口品种ü2019年,公司成功培育出SZ901,有效打破我国白羽

肉鸡种源完全依赖进口的局面,推动“进口依赖”向“国

产自主供应”转变,改变中国未来白羽肉鸡的供需格局。

未来发展战略

● 持续管理增效●养殖规模扩大●食品双百亿

1

持续管理增效

ü公司持续深挖内部管理,加之自动化程度的提升,公司成本及效

率指标改善明显,并且未来还有一定的下降空间。

4.0战略

管理智能化环保消防标准化

食品安全系统化生产自动化未来可持续发展增效降本

2

养殖规模扩大

现产能01.

02.

03.

2019年,并购基金投资甘肃中盛,并扩大常能,未来将并入上市公司体内,产能

达并购优质企业,产能达到

3食品双百亿

ü2024年实现销售、品牌价值双百亿。

其中,B2C突破30亿元,占比30%。

15%30%

50

1002019年2020年2021年2022年2023年2024年

亿元

食品营收结构

C端B端

3食品双百亿——2021年产能超40.32万吨

// 加工厂//// 调理品车间//// OEM 工厂//2019年2.28万吨产能,2020年增加3万吨,未来还将持续更新。

现有1.8万吨产能,未来还将持续更新。

食品七厂、八厂即将投产

2019新增产能6.72万吨

食品一厂至六厂产能21.72万吨

食品九厂

新增产能4.8万吨20202021未来还将持续更新

感谢您的聆听

THANK YOU FOR LISTENING。