迈瑞医疗2020年三季度管理水平报告

- 格式:rtf

- 大小:176.76 KB

- 文档页数:10

迈瑞医疗公司2020年财务分析研究报告CONTENTS目录CONTENTS目录 (1)前言 (1)一、迈瑞医疗公司实现利润分析 (3)(一)、公司利润总额分析 (3)(二)、主营业务的盈利能力 (3)(三)、利润真实性判断 (4)(四)、利润总结分析 (4)二、迈瑞医疗公司成本费用分析 (6)(一)、成本构成情况 (6)(二)、销售费用变化及合理化评判 (7)(三)、管理费用变化及合理化评判 (7)(四)、财务费用的合理化评判 (8)三、迈瑞医疗公司资产结构分析 (9)(一)、资产构成基本情况 (9)(二)、流动资产构成特点 (10)(三)、资产增减变化 (11)(四)、总资产增减变化原因 (12)(五)、资产结构的合理化评判 (12)(六)、资产结构的变动情况 (12)四、迈瑞医疗公司负债及权益结构分析 (14)(一)、负债及权益构成基本情况 (14)(二)、流动负债构成情况 (15)(三)、负债的增减变化 (15)(四)、负债增减变化原因 (16)(五)、权益的增减变化 (17)(六)、权益变化原因 (17)五、迈瑞医疗公司偿债能力分析 (18)(一)、支付能力 (18)(二)、流动比率 (18)(三)、速动比率 (19)(四)、短期偿债能力变化情况 (19)(五)、短期付息能力 (19)(六)、长期付息能力 (20)(七)、负债经营可行性 (20)六、迈瑞医疗公司盈利能力分析 (21)(一)、盈利能力基本情况 (21)(二)、内部资产的盈利能力 (22)(三)、对外投资盈利能力 (22)(四)、内外部盈利能力比较 (22)(五)、净资产收益率变化情况 (22)(六)、净资产收益率变化原因 (23)(七)、资产报酬率变化情况 (23)(八)、资产报酬率变化原因 (23)(九)、成本费用利润率变化情况 (23)(十)、成本费用利润率变化原因 (24)七、迈瑞医疗公司营运能力分析 (25)(一)、存货周转天数 (25)(二)、存货周转变化原因 (25)(三)、应收账款周转天数 (25)(四)、应收账款周转变化原因 (26)(五)、应付账款周转天数 (26)(六)、应付账款周转变化原因 (26)(七)、现金周期 (26)(八)、营业周期 (27)(九)、营业周期结论 (27)(十)、流动资产周转天数 (27)(十一)、流动资产周转天数变化原因 (27)(十二)、总资产周转天数 (28)(十三)、总资产周转天数变化原因 (28)(十四)、固定资产周转天数 (29)(十五)、固定资产周转天数变化原因 (29)八、迈瑞医疗公司发展能力分析 (30)(一)、可动用资金总额 (30)(二)、挖潜发展能力 (31)九、迈瑞医疗公司经营协调分析 (32)(一)、投融资活动的协调情况 (32)(二)、营运资本变化情况 (33)(三)、经营协调性及现金支付能力 (33)(四)、营运资金需求的变化 (33)(五)、现金支付情况 (33)(六)、整体协调情况 (34)十、迈瑞医疗公司经营风险分析 (35)(一)、经营风险 (35)(二)、财务风险 (35)十一、迈瑞医疗公司现金流量分析 (37)(一)、现金流入结构分析 (37)(二)、现金流出结构分析 (38)(三)、现金流动的协调性评价 (39)(四)、现金流动的充足性评价 (40)(五)、现金流动的有效性评价 (40)(六)、自由现金流量分析 (42)十二、迈瑞医疗公司杜邦分析 (43)(一)、资产净利率变化原因分析 (43)(二)、权益乘数变化原因分析 (43)(三)、净资产收益率变化原因分析 (43)声明 (44)前言迈瑞医疗公司2020年营业收入为2,102,584.64万元,与2019年的1,655,599.13万元相比大幅增长,增长了27%。

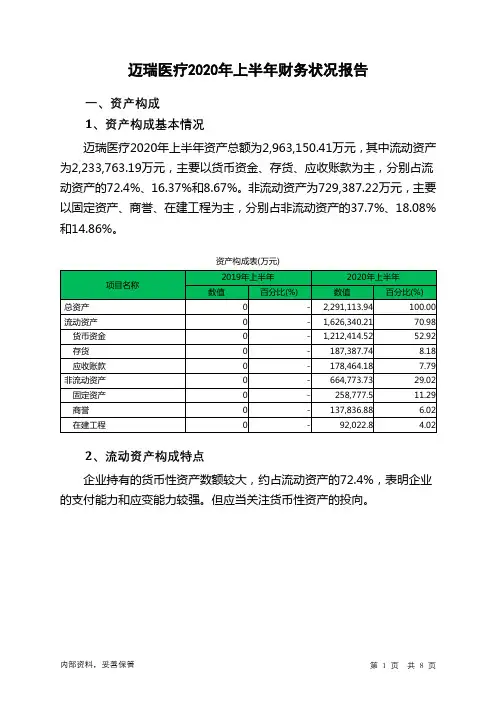

迈瑞医疗2020年上半年财务状况报告一、资产构成1、资产构成基本情况迈瑞医疗2020年上半年资产总额为2,963,150.41万元,其中流动资产为2,233,763.19万元,主要以货币资金、存货、应收账款为主,分别占流动资产的72.4%、16.37%和8.67%。

非流动资产为729,387.22万元,主要以固定资产、商誉、在建工程为主,分别占非流动资产的37.7%、18.08%和14.86%。

资产构成表(万元)2、流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的72.4%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

流动资产构成表(万元)项目名称2019年上半年2020年上半年数值百分比(%) 数值百分比(%)流动资产0 - 1,626,340.21 100.00 货币资金0 - 1,212,414.52 74.55 存货0 - 187,387.74 11.52 应收账款0 - 178,464.18 10.97 应收利息0 - 8,320.49 0.51 预付款项0 - 15,396.61 0.95 其他应收款0 - 17,111.63 1.05 其他流动资产0 - 5,078.51 0.31 一年内到期的非流动资产0 - 1,682.3 0.10 应收票据0 - 484.23 0.033、资产的增减变化2020年上半年总资产为2,963,150.41万元,与2019年上半年的2,291,113.94万元相比有较大增长,增长29.33%。

4、资产的增减变化原因以下项目的变动使资产总额增加:货币资金增加404,726.46万元,存货增加178,286.37万元,在建工程增加16,355.53万元,固定资产增加16,193.06万元,应收账款增加15,136.32万元,其他非流动资产增加。

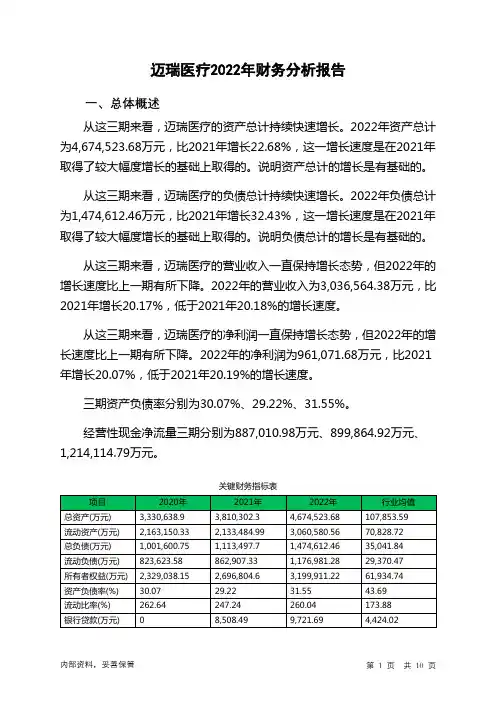

迈瑞医疗2022年财务分析报告一、总体概述从这三期来看,迈瑞医疗的资产总计持续快速增长。

2022年资产总计为4,674,523.68万元,比2021年增长22.68%,这一增长速度是在2021年取得了较大幅度增长的基础上取得的。

说明资产总计的增长是有基础的。

从这三期来看,迈瑞医疗的负债总计持续快速增长。

2022年负债总计为1,474,612.46万元,比2021年增长32.43%,这一增长速度是在2021年取得了较大幅度增长的基础上取得的。

说明负债总计的增长是有基础的。

从这三期来看,迈瑞医疗的营业收入一直保持增长态势,但2022年的增长速度比上一期有所下降。

2022年的营业收入为3,036,564.38万元,比2021年增长20.17%,低于2021年20.18%的增长速度。

从这三期来看,迈瑞医疗的净利润一直保持增长态势,但2022年的增长速度比上一期有所下降。

2022年的净利润为961,071.68万元,比2021年增长20.07%,低于2021年20.19%的增长速度。

三期资产负债率分别为30.07%、29.22%、31.55%。

经营性现金净流量三期分别为887,010.98万元、899,864.92万元、1,214,114.79万元。

关键财务指标表二、资产规模增长匹配度2022年资产增长率与负债增长率差距不大,资产增长率为22.68%,负债增长率为32.43%。

收入增长率与资产增长率差距不大,收入增长率为20.17%,资产增长率为22.68%。

净利润增长率与资产增长率差距不大,净利润增长率为20.07%,资产增长率为22.68%。

负债增长过快。

资产总额和营业收入均大幅度增长,净利润也在增加。

公司在大幅度增产增收的同时也带来净利润的增加。

资产规模增长匹配情况表三、负债规模增长从三期数据来看,负债呈持续增长趋势。

总负债分别为1,001,600.75万元、1,113,497.7万元、1,474,612.46万元,2022年较2021年增长了32.43%,主要是由于合同负债等科目增加所至。

2020年迈瑞医疗三大主要业务线分析:生命信息与支持、体外诊断、医学影像目录1、三大主要业务线并驾齐驱,推动业绩持续增长 (6)1.1生命信息与支持 (6)1.1.1监护设备行业渗透率提升空间仍大,公司持续受益国产替代和行业增长 (6)1.1.2公司高端监护产品性能优异,引领信息时代监护仪的发展潮流 (7)1.1.3除颤设备 (8)1.1.4麻醉机 (9)1.1.5灯塔床 (10)1.2体外诊断 (11)1.2.1体外诊断行业背景 (11)1.2.2公司体外诊断覆盖业务广,设备和试剂迭代更新 (13)1.2.3生化诊断业务:国产替代率高,受益分级诊疗稳定增长 (14)1.2.4血液检测业务:国内市场地位领先,太行设备一体化成果显著 (15)1.2.5免疫诊断:化学发光领域国产程度低,基层市场渗透不足 (17)1.2.6流式细胞仪业务:应用潜力大,公司技术积累保持领先 (19)1.3医学影像 (20)1.3.1医学影像行业背景:市场渗透较高,国产替代是当下主旋律 (20)1.3.2公司超声设备品类丰富,突破技术瓶颈进入高端市场 (21)1.3.3超声专科化应用成为新的增长点,Rosena8有望带来高端市场新增量 (23)1.3.4基层超声市场扩容需求强劲,公司市场份额具有显著提升潜力 (24)2、其他领域:在微创外科培养行业发展可期的新增长点 (27)2.1内窥镜 (27)2.2腹腔镜手术器械 (28)3、盈利预测&风险提示 (29)图表1:2017年全球监护市场格局 (6)图表2:国内监护设备市场格局 (6)图表3:公司生命支持业务收入情况(亿元) (6)图表4:监护设备销售情况(亿元) (6)图表5:中国监护设备市场规模 (7)图表6:2016-2017上海市医疗器械替代率 (7)图表7:中国监护设备进出口金额(万美元) (7)图表8:公司N22高端监护仪 (8)图表9:N22监护仪各项监测指标 (8)图表10:公司除颤设备销售情况(亿元) (9)图表11:BeneHeart D系列和AED产品 (9)图表12:麻醉机销售情况(亿元) (9)图表13:麻醉机系列产品 (9)图表14:2018年麻醉机市场格局 (9)图表15:灯塔床系列产品销售情况(亿元) (10)图表16:灯塔床系列产品 (10)图表17:2018国内灯塔床市场格局 (10)图表18:体外诊断市场规模(亿元) (11)图表19:体外诊断市场构成 (11)图表21:体外诊断技术发展历程 (12)图表22:2017年国内体外诊断市场份额 (13)图表23:体外诊断技术层次 (13)图表24:血液分析系列产品 (13)图表25:生化免疫检测及试剂 (13)图表26:体外诊断业务销售情况 (14)图表27:体外诊断设备价格(右轴)和销量(左轴) (14)图表28:体外诊断试剂价格(右轴)和销量(左轴) (14)图表29:医院和基层医疗机构诊疗患者人次(亿) (15)图表30:BS-2000M全自动生化分析仪 (15)图表31:与进口设备结果输出时间对比情况 (15)图表32:太行CAL 8000血液体液分析流水线 (16)图表33:SF Cube三维分析技术 (16)图表34:血液分析仪性能对比 (16)图表35:血液检测流水线性能多维度对比 (16)图表36:ExC810全自动凝血分析仪 (17)图表37:化学发光市场格局 (17)图表38:化学发光市场渗透率 (17)图表39:CL-6000i 全自动化学发光免疫系统 (18)图表40:主要检测项目覆盖(部分) (18)图表41:化学发光检测套餐和项目 (18)图表42:化学发光试剂在IVD试剂端销售占比 (19)图表43:体外诊断试剂毛利率 (19)图表44:BriCyte E6流式细胞仪及其发光配置 (19)图表45:全球超声市场品牌格局 (20)图表46:2015全球超声市场竞争格局 (20)图表47:进口超声设备数量(左轴)和单价(右轴) (20)图表48:辽宁省超声采购单价情况(万) (20)图表49:2015年国内彩超销售数量格局 (21)图表50:2015年国内彩超销售金额格局 (21)图表51:社区卫生服务中心收入与支出构成 (21)图表52:多系列多层次的超声应用覆盖 (22)图表53:ZST+域光平台 (22)图表54:自主研发关键技术 (22)图表55:Resona7应变弹性成像下的乳房肿块 (23)图表56:Resona7剪切波成像下的乳房肿块 (23)图表57:专科医院数量构成(家) (23)图表58:妇产专科医院百万元以上医疗设备保有情况 (23)图表59:胎儿面部自动导航 (24)图表60:产科自动容积导航 (24)图表61:锐眼技术 (24)图表62:北京市某区基层医疗机构超声设备现况 (24)图表63:辽宁省医疗机构超声设备现况(%) (24)图表64:2018三级医院超声市场格局 (25)图表65:辽宁省一级医院市场格局 (25)图表67:IMT血管内中膜自动测量 (25)图表68:Z5便携式彩色多普勒诊断系统 (26)图表69:满足多科室临床诊疗需求 (26)图表70:国内内窥镜市场规模和增速 (27)图表71:硬式内窥镜市场格局 (27)图表72:迈瑞医疗高清内窥镜HD3 (27)图表73:两倍光学齐变焦技术 (27)图表74:瑞莱系列腹腔镜手术器械 (28)图表75:公司业务拆分(百万元) (29)。

迈瑞医疗202006财务分析迈瑞医疗是一家在医疗设备领域具有领先地位的公司,其2020年6月的财务状况备受关注。

通过对迈瑞医疗的财务分析,我们可以了解该公司的经营状况和未来发展趋势。

首先,我们来看迈瑞医疗的财务指标。

根据公开披露的财务报表,迈瑞医疗在2020年6月实现了销售收入10亿元,同比增长20%。

这一数据显示了公司在市场上的竞争力和销售能力的提升。

同时,迈瑞医疗的净利润为2亿元,同比增长30%。

这表明公司在管理成本和提高效率方面取得了显著的进展。

其次,我们来分析迈瑞医疗的盈利能力。

通过计算净利润率和毛利率,我们可以了解公司的盈利情况。

在2020年6月,迈瑞医疗的净利润率为20%,毛利率为40%。

这说明公司在销售产品时能够保持较高的利润水平,并且在管理成本方面取得了一定的成果。

除了盈利能力,我们还需要关注迈瑞医疗的偿债能力。

通过计算资产负债率和流动比率,我们可以评估公司的偿债能力和流动性。

根据财务报表,迈瑞医疗的资产负债率为50%,流动比率为2。

这意味着公司的资产主要通过债务融资,但同时也具备一定的偿债能力和流动性。

这为公司未来的发展提供了一定的保障。

此外,我们还需要关注迈瑞医疗的经营现金流量。

通过计算经营活动现金流量净额,我们可以了解公司的经营状况和现金流动性。

根据财务报表,迈瑞医疗在2020年6月的经营活动现金流量净额为1亿元,这表明公司在经营过程中能够产生稳定的现金流入。

这为公司未来的投资和发展提供了一定的资金支持。

最后,我们来分析迈瑞医疗的成长潜力。

通过对公司的市场份额和产品创新能力的评估,我们可以了解公司在未来的发展中是否具备竞争优势。

根据市场调研数据,迈瑞医疗在医疗设备领域的市场份额稳步增长,并且在产品创新方面取得了一定的突破。

这预示着公司在未来有望继续保持良好的增长势头。

总结起来,通过对迈瑞医疗的财务分析,我们可以看到该公司在2020年6月取得了良好的财务表现。

公司的销售收入和净利润均实现了同比增长,盈利能力和偿债能力也得到了一定的提升。

迈瑞医疗深度解析一、三十而立,中国医疗器械集大成者,勇立潮头敢当先多款产品全球领先,净利润突破66 亿元迈瑞三十年发展,已成为中国医疗器械领域的绝对龙头企业,生命信息与支持、体外诊断、医学影像三大支柱业务的多款产品在国内及世界处于领先地位,2021 年,监护、麻醉、血球产品全球第三,监护、麻醉、呼吸、除颤、输注泵、灯床塔、血球、POC超声等产品国内第一。

2021 年一季度,迈瑞实现营收57.81 亿元,同比增长22%;归母净利润17.15 亿元,同比增长31%,2014 年-2020 年营收CAGR达18%、归母净利润CAGR高达30%,未来有望继续保持快速成长状态。

海外业务营收占比较高。

2020 年,迈瑞在海外营收99.16 亿元,同比增长41.21%,海外占总营收47.16%。

经营质量不断提高。

公司净利率近年不断优化提高,2020 年净利率近32%;迈瑞销售费用及管理费用率逐渐降低,2020 年销售费用率为17.8%,管理费用率13.2%。

毛利率水平保持稳定。

对比国际巨头及国内部分业务可比公司,迈瑞的毛利率水平合理,维持64%左右。

从细分业务毛利来看,生命信息与支持产品的毛利2020 年实现68%,其中呼吸机、监护仪、除颤仪的毛利率水平较高。

公司员工结构不断优化,人才培养体系健全公司本科及以上员工比例逐渐扩大,2020 年本科及以上占比81.3%,对比2018 年涨 2.3pp。

人均创收逐年增长,员工数量稳步扩张。

员工结构上,技术人员的比例逐年增长。

2020 年技术员工数量达到25.9%,这与公司重视研发的战略息息相关。

研发人员及销售人员公司有成体系、规范的培养计划,有利于员工整体水平的提高,同时在发展设计上清晰明确,有助于调动员工整体积极性。

前端研发高投入紧跟市场节奏,后端售后服务完善保障终端粘度一以贯之高研发投入,9 大研发中心每年高效转化7-12 款新品。

2016- 2020 年间,公司每年将10%的营业额投入研发,每年推出7-12 款新品,拥有超过3000 名研发工程师。