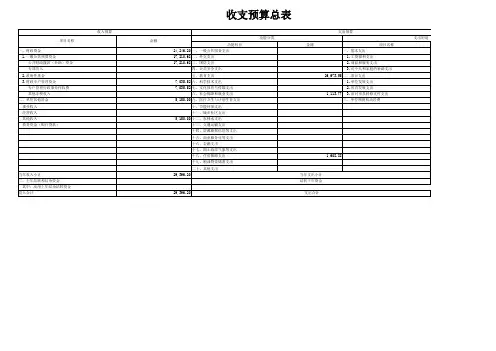

财政拨款收支预算总表-云南民族大学

- 格式:pdf

- 大小:98.99 KB

- 文档页数:9

云南省科技计划项目经费预算表计划名称:项目名称:项目申报单位(公章):项目负责人(签章):单位财务负责人(签章):开户银行及帐号:预算编制人(签章):填表日期:云南省科学技术厅—1—承诺书本项目预算申报书的编制是在认真阅读理解相关国家科技计划经费管理办法、云南省科技计划项目经费管理办法(暂行)及实施细则等其他有关财务规章制度基础上,按程序和规定编制的。

本单位法定代表人、本项目负责人保证预算申报书各项内容真实、客观,并承担由此引起的相关责任。

法定代表人(签章):年月日项目负责人(签章):年月日—18—科技计划项目经费预算表编制说明一、预算编制必须以项目可行性研究报告中的研究任务为依据,并按预算编制的有关要求编制项目经费全额预算,包括经费来源预算和经费支出预算,但不得编制赤字预算。

经费来源预算包括用于同一项目的各种不同渠道的货币资金,经费支出预算包括与项目研究开发有关的所有直接费用和间接费用。

二、项目经费支出预算的主要内容(一)人员费,指直接参加项目研究开发人员支出的工资性费用。

项目组成员所在单位为企业或有人员事业费拨款的,不得在申请资助的项目经费中列支人员费;项目组成员所在单位为转制科研机构的,项目组可在申请资助的经费中列支人员费,比例控制在15%以内。

(二)设备费,指项目研究开发过程中所必需的专用仪器、设备、样品、样机购置费及设备试制费。

单台价值在5万元人民币以上(含5万元人民币)的仪器设备应单独列示;(三)租赁费:指为项目租赁外单位的专用仪器、设备、场地、试验基地等发生的费用。

(四)材料费,是指在项目研究开发过程中消耗的各种原材料、辅助材料、低值易耗品的采购及运输、装卸、整理—19—等费用。

(五)燃料动力费:是指在项目研究开发过程中相关大型仪器设备、专用科学装置等运行发生的可以单独计量的水、电、气、燃料消耗费用等。

(六)试验外协费:指研究、开发项目所发生的带料外加工或因本单位不具备条件而委托外单位进行试验、化验、加工、测试等发生的费用。

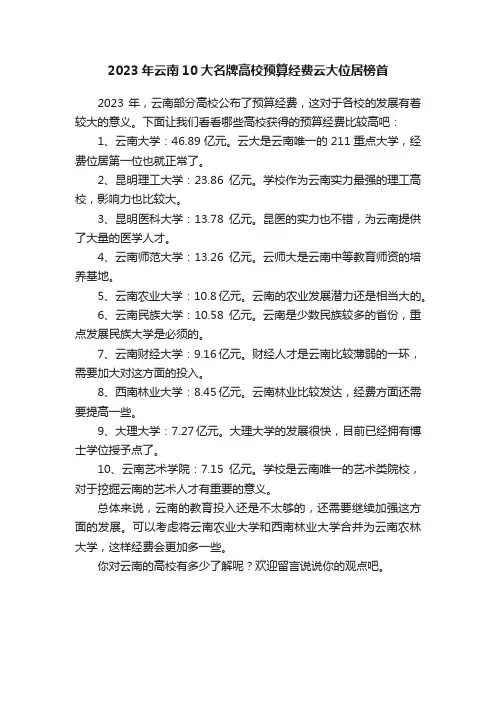

2023年云南10大名牌高校预算经费云大位居榜首

2023年,云南部分高校公布了预算经费,这对于各校的发展有着较大的意义。

下面让我们看看哪些高校获得的预算经费比较高吧:

1、云南大学:46.89亿元。

云大是云南唯一的211重点大学,经费位居第一位也就正常了。

2、昆明理工大学:23.86亿元。

学校作为云南实力最强的理工高校,影响力也比较大。

3、昆明医科大学:13.78亿元。

昆医的实力也不错,为云南提供了大量的医学人才。

4、云南师范大学:13.26亿元。

云师大是云南中等教育师资的培养基地。

5、云南农业大学:10.8亿元。

云南的农业发展潜力还是相当大的。

6、云南民族大学:10.58亿元。

云南是少数民族较多的省份,重点发展民族大学是必须的。

7、云南财经大学:9.16亿元。

财经人才是云南比较薄弱的一环,需要加大对这方面的投入。

8、西南林业大学:8.45亿元。

云南林业比较发达,经费方面还需要提高一些。

9、大理大学:7.27亿元。

大理大学的发展很快,目前已经拥有博士学位授予点了。

10、云南艺术学院:7.15亿元。

学校是云南唯一的艺术类院校,对于挖掘云南的艺术人才有重要的意义。

总体来说,云南的教育投入还是不太够的,还需要继续加强这方面的发展。

可以考虑将云南农业大学和西南林业大学合并为云南农林大学,这样经费会更加多一些。

你对云南的高校有多少了解呢?欢迎留言说说你的观点吧。

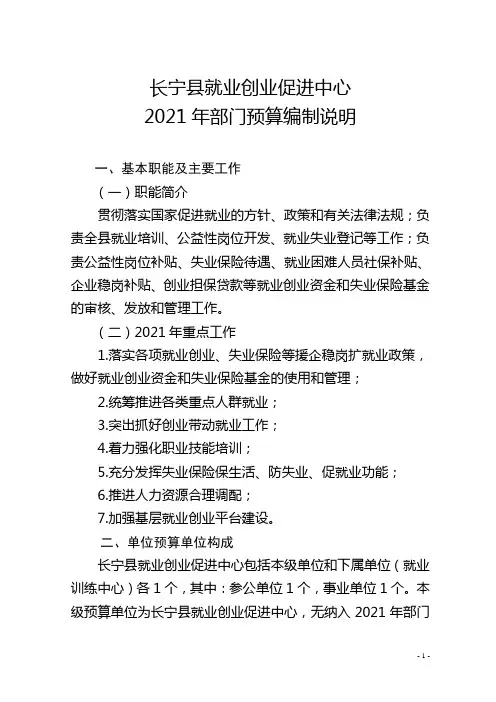

长宁县就业创业促进中心2021年部门预算编制说明一、基本职能及主要工作(一)职能简介贯彻落实国家促进就业的方针、政策和有关法律法规;负责全县就业培训、公益性岗位开发、就业失业登记等工作;负责公益性岗位补贴、失业保险待遇、就业困难人员社保补贴、企业稳岗补贴、创业担保贷款等就业创业资金和失业保险基金的审核、发放和管理工作。

(二)2021年重点工作1.落实各项就业创业、失业保险等援企稳岗扩就业政策,做好就业创业资金和失业保险基金的使用和管理;2.统筹推进各类重点人群就业;3.突出抓好创业带动就业工作;4.着力强化职业技能培训;5.充分发挥失业保险保生活、防失业、促就业功能;6.推进人力资源合理调配;7.加强基层就业创业平台建设。

二、单位预算单位构成长宁县就业创业促进中心包括本级单位和下属单位(就业训练中心)各1个,其中:参公单位1个,事业单位1个。

本级预算单位为长宁县就业创业促进中心,无纳入2021年部门预算编制范围的二级预算单位。

三、收支预算情况说明按照综合预算的原则,所有收入和支出均纳入单位预算管理。

收入包括:一般公共预算拨款收入;支出包括:一般公共服务支出。

2021年收支总预算1689327元。

(一)收入预算情况2021年收入预算1689327元,其中:一般公共预算拨款收入1689327元。

(二)支出预算情况2021年支出预算1689327元,其中:基本支出1392327元,占82.42%;项目支出297000元,占17.58%。

四、财政拨款收支预算情况说明2021年财政拨款收支总预算1689327元。

收入包括:本年一般公共预算拨款收入1689327元;支出包括:社会保障与就业支出1526193元,医疗卫生与计划生育支出65369元,住房保障支出97765元。

五、一般公共预算当年财政拨款情况说明(一)一般公共预算当年财政拨款规模变化情况2021年一般公共预算当年财政拨款1689327元,比2020年预算数增加了62987元。

一、财政拨款收支预算总表财政拨款收支预算总表单位:万元注:支出预算功能科目各单位根据本单位实际据实填写,其他科目删除。

二、一般公共预算财政拨款支出表一般公共预算财政拨款支出表单位:万元三、一般公共预算财政拨款基本支出表一般公共预算财政拨款基本支出表四、一般公共预算财政拨款“三公”经费支出表一般公共预算财政拨款“三公”经费支出表单位:万元五、政府性基金预算财政拨款支出表政府性基金预算财政拨款支出表单位:万元六、部门收支预算总表部门收支预算总表单位:万元七、部门收入总表部门收入总表单位:万元八、部门支出总表部门支出总表九、西吉县部门项目支出预算年度绩效指标申报表西吉县震湖乡人民政府2023年部门预算——部门预算情况说明一、关于西吉县震湖乡人民政府2023年财政拨款收支预算情况的总体说明西吉县震湖乡人民政府2023年财政拨款收入预算669.8万元,其中:本年收入669.8万元,包括一般公共预算拨款669.8万元,政府性基金预算拨款0万元;上年结转结余0万元。

财政拨款支出预算669.8万元,包括:按政府收支分类功能科目逐项说明。

如,一般公共服务支出669.8万元、社会保障和就业支出0万元、住房保障支出0万yc©二、关于西吉县震湖乡人民政府2023年一般公共预算财政拨款支出情况说明(一)基本支出情况说明西吉县震湖乡人民政府2023年一般公共预算财政拨款基本支出669.8万元,其中:本年收入安排支出669.8万元,上年结转资金安排支出0万元。

比2019年执行数(决算数)增加6.76万元,增长1%o人员经费517.51万元,主要包括:按部门支出经济分类科目分项说明。

如,基本工资、津贴补贴、奖金、社会保障缴费、伙食补助费、绩效工资、其他工资福利支出、离休费、退休费、抚恤金、生活补助、医疗费、助学金、奖励金、住房公积金、提租补贴、购房补贴、其他对个人和家庭的补助支出;公用经费142.85万元,主要包括:按部门支出经济分类科目分项说明。

部 门 预 算 公 开 样 表部门(单位)名称:鄂尔多斯市康巴什区**局

第八幼儿园

部门(单位)负责人:马翠琴

部门预算公开01表

部门收支预算总表

部门:鄂尔多斯市康巴什区第八幼儿园

部门预算公开02表

部门收入预算总表

部门:鄂尔多斯市康巴什区第八幼儿园单位:元

部门预算公开03表

部门支出预算总表

部门:鄂尔多斯市康巴什区第八幼儿园单位:元

部门预算公开04表 财政拨款收支预算总表

单位:元

部门预算公开05表一般公共预算财政拨款支出表

部门:鄂尔多斯市康巴什区第八幼儿园单位:元

部门预算公开06表财政拨款基本支出预算表

部门:鄂尔多斯市康巴什区第八幼儿园单位:元

部门预算公开07表

政府性基金预算支出表

部门:鄂尔多斯市康

单位:元巴什新第八幼儿园

说明:

部门预算公开08表

财政拨款“三公”经费支出预算表

部门:鄂尔多斯市康巴什区第八幼儿园单位:元。

连师专〔2019〕45号关于加强编外人员工资待遇管理的通知为加强人事管理,完善人事管理制度体系化建设,经校长办公会研究,现将我校各类编外人员工资结构、标准及调整机制明确如下。

一、编外人员分类我校编外人员工资待遇实行分类管理。

A类为原“人事代理”、“同工同酬”人员;B类为原“合同制”人员;C类为“劳务派遣”人员。

二、所有编外人员实行合同管理,一年一签。

三、工资结构及标准(一)编外A类编外A类人员工资由基本工资、基础性绩效工资及奖励性绩效工资构成。

1.基本工资包括岗位工资和薪级工资。

岗位工资按岗核定,薪级工资按年度考核情况正常晋升。

以上标准执行《连云港师范高等专科学校编外A类人员基本工资标准表》(附件1-3)。

2.基础性绩效工资包括岗位津贴和生活补贴。

岗位津贴按岗核定,生活补贴执行统一标准。

以上标准执行《连云港师范高等专科学校编外A类人员基础性绩效工资标准表》(附件4)。

3.奖励性绩效工资包括奖励性绩效一和奖励性绩效二。

奖励性绩效一按月发放,标准执行《连云港师范高等专科学校编外A类人员奖励性绩效一标准表》(附件5);奖励性绩效二按年度发放,以实际分配为准。

(二)编外B类编外B类人员工资由基本工资和基础性绩效工资构成,实行实发定额管理。

基本工资实发标准为2000元/月,基础性绩效工资实发标准为1050元/月。

(三)编外C类编外C类人员为我校委托人力资源管理机构管理的劳务派遣制人员,工资标准以其与人力资源管理机构签订的劳动合同约定为准。

三、工资调整机制(一)编外A、B类人员为适应社会经济发展,对编外A、B类人员工资实行年度调整机制。

根据编外人员个人年度考核情况,考核结果为优秀的自次年1月起上调工资标准80元/月,考核结果为合格的自次年1月起上调工资标准60元/月,其他情况不上调。

编外A、B类人员工资标准上调部分在原工资结构的基础上另行单列,纳入月工资总额发放。

(二)编外C类人员为遵守《劳动合同法》规定,编外C类人员工资根据连云港市最低工资标准的变动而调整,即所有编外C类人员参照连云港市最低工资标准调整额进行普调。

●业务技术2020年 第10期高校教育经费统计填报与部门决算之间的关系○西北师范大学财务处 刘旭红摘要:高校教育经费统计与部门决算编报作为高校的两项重要基础工作,其意义和作用日益显现。

本文结合2019年部门决算报表和教育经费统计需要填报的内容,找出两者之间的数据对应关系,从部门决算中提取教育经费统计需要的数据,从而提高教育经费统计填报的效率和数据的合理性。

关键词:教育经费统计 部门决算高等学校教育经费统计是为全面掌握全国高校教育经费的来源和使用情况,及时了解预算执行进度,监测、评价各级政府对高等教育经费投入水平,加强对教育经费使用管理而进行的一项统计调查。

它是由高校根据会计核算资料,结合学校各项事业开展情况,按照规定的统计口径和指标体系而填报的一套报表,主要填报内容包括高等学校基本情况,教育经费收入、支出、资产及负债情况,高等学校科研经费收支情况和高等学校费用情况。

高等学校部门决算,是高校在预算执行的年度终了,依据《预算法》等国家有关法律法规及其履行职能情况编制,向财政部门报送的,反映学校所有收入和支出情况等的综合性年度报告,是对部门预算执行进行监督管理以及编制后续年度部门预算的参考和依据。

高校部门决算整套报表包括封面、主表、附表、填报说明附表。

主表决算数据主要依据本单位会计账簿总账及明细账数据填列,附表数据主要依据本单位资产、人事台账及相关统计资料填列。

一、部门决算报表的内容2019年高校部门决算报表主要包括封面、18张主表、4张附表、4张填报说明附表。

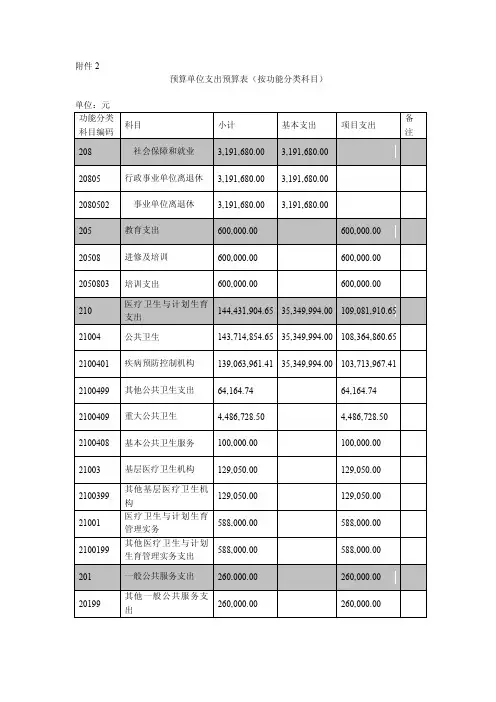

18张主表包括财决01收入支出决算总表、财决01-1财政拨款收入支出决算总表、财决02收入支出决算表、财决03收入决算表、财决04支出决算表、财决05支出决算明细表、财决05-1基本支出决算明细表、财决05-2项目支出决算明细表、财决05-3经营支出决算明细表、财决06项目收入支出决算表、财决07一般公共预算财政拨款收入支出决算表、财决08一般公共预算财政拨款支出决算明细表、财决08-1一般公共预算财政拨款基本支出决算明细表、财决08-2一般公共预算财政拨款项目支出决算明细表、财决09政府性基金预算财政拨款收入支出决算表、财决10政府性基金预算财政拨款支出决算明细表、财决10-1政府性基金预算财政拨款基本支出决算明细表、财决10-2政府性基金预算财政拨款项目支出决算明细表。

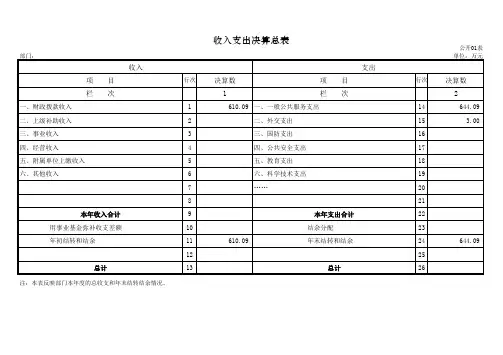

收入支出决算总表公开01表部门:单位:万元收入支出项 目行次决算数项 目行次决算数栏 次1栏 次2一、财政拨款收入1610.09 一、一般公共服务支出14644.09二、上级补助收入2二、外交支出15 3.00三、事业收入3三、国防支出16四、经营收入4四、公共安全支出17五、附属单位上缴收入5五、教育支出18六、其他收入6六、科学技术支出197 (20)821本年收入合计9本年支出合计22用事业基金弥补收支差额10 结余分配23年初结转和结余11610.09 年末结转和结余24644.091225总计13总计26注:本表反映部门本年度的总收支和年末结转结余情况。

收入决算表公开02表部门:单位:万元项 目本年收入合计财政拨款收入上级补助收入事业收入经营收入附属单位上缴收入其他收入功能分类科目编码科目名称栏次1234567合计630.09 630.09204公共安全支出599.00599.0020406司法599.00599.002040601 行政运行405.00405.002040604 基层司法业务 2.00 2.002040605 普法宣传 5.00 5.002040607 法律援助127.00127.002040610 社区矫正10.0010.002040699 其他司法支出50.0050.00208社会保障和就业支出 3.30 3.3020805行政事业单位离退休 3.30 3.302080501 归口管理的行政单位离退休 3.30 3.30210医疗卫生与计划生育支出0.590.5921011行政事业单位医疗0.590.59注:本表反映部门本年度取得的各项收入情况。

收入决算表公开03表部门:单位:万元项 目本年支出合计基本支出项目支出上缴上级支出经营支出对附属单位补助支出功能分类科目编码科目名称栏次123456合计630.09 433.09 197.00 204公共安全支出599.00405.00194.0020406司法599.00405.00194.002040601 行政运行405.00405.002040604 基层司法业务 2.00 2.002040605 普法宣传 5.00 5.002040607 法律援助127.00127.002040610 社区矫正10.0010.002040699 其他司法支出50.0050.00208社会保障和就业支出 3.30 3.3020805行政事业单位离退休 3.30 3.302080501 归口管理的行政单位离退休 3.30 3.30210医疗卫生与计划生育支出0.590.5921011行政事业单位医疗0.590.59注:本表反映部门本年度取得的各项收入情况。

四川民族学院教学项目经费预算表一、项目基本情况二、预算细则(说明:1、预算应按照《四川民族学院教学项目管理办法(试行)》的有关规定编制;2、编制预算时,经费额度为项目的总经费,不考虑不可预见因素和前期投入经费。

)三、经费开支进度(说明:1. 立项至中期检查合格前,凭审查批准的预算方案可报销总经费的30%;2.中期检查合格后,可报销总经费的40%;3.通过验收或结题后,凭验收或结题文件报销结余部分)四、审核意见下面红色字体部分是赠送的散文欣赏摘自网络,不需要的朋友下载后可以编辑删除谢谢可依靠的唯有自己犹太家庭的孩子都要回答这样一个问题:“假如有一天房子被烧着了,你将带着什么东西逃跑?”如果孩子回答是钱财,母亲会进一步问:“有一种没有形状、没有颜色、没有气味的宝贝,你知道是什么吗?”如果孩子回答不出来,母亲会告诉他:“孩子,你要带走的不是钱财,而是智慧。

因为智慧是任何人都抢不走的,你只要活着,智慧就永远跟着你。

”你对爸爸的爱,远远胜过那部车一个犹太家庭的父亲,存钱存了很久,终于买了一辆自己向往已久的新车。

新车开到家后,他珍爱有加,每天都要洗车打蜡。

他5岁的儿子见父亲这么爱车,也常常乐此不疲地帮爸爸一起洗车。

有一天,这位父亲开车回到家后,累得一动也不想动。

于是他决定破一次例,改天再洗车,尽管自己的爱车因淋了雨,而显得脏乱不堪。

这时,5岁的儿子见父亲这么累,就自告奋勇地要帮爸爸洗车,见他这么小的年纪,就知道体谅自己,心里甚感欣慰,便放手让儿子去洗。

儿子要动手洗车了,却找不到洗车用的毛巾。

于是他走进厨房,立刻便想到母亲平时煮菜洗锅时,都是用钢刷使劲刷才刷干净的,所以既然没有毛巾,就用钢刷吧!他拿起钢刷用力地洗起车来,一遍又一遍,像刷锅一样地刷车。

等他洗完之后,听见“哇”的一声,他失声大哭起来,车子怎么都花了?这下可闯大祸了,他急忙跑去找父亲,边哭边说:“爸爸,对不起,爸爸,你来看!”父亲疑惑地跟着儿子走到车旁,他也“哇”的一声,“我的车,我的车!”这位父亲怒气冲冲地走进房间,气急败坏地跪在地上祷告:“上帝呀,请你告诉我,我该怎么做?那是我新买的车,一个月不到,就变成这样,我该怎么处罚我的孩子?”他才祷告完,耳边忽然出现一个声音“世人都是看表面,而我却是看内心!”突然间,他彻悟了。

表1:高等学校收支决算总表

单位:四川大学单位:万元

收入支出

项目决算数项目(按功能分类)决算数

栏次1栏次2

一、财政拨款收入314,861.54一、一般公共服务支出284.34 其中:政府性基金预算财政拨款二、外交支出

二、上级补助收入三、国防支出

三、事业收入238,453.10四、公共安全支出

四、经营收入五、教育支出577,525.97

五、附属单位上缴收入六、科学技术支出8,621.33

六、其他收入32,552.91七、文化体育与传媒支出

其中:捐赠收入1,188.65八、社会保障和就业支出106.28

九、医疗卫生与计划生育支出

十、节能环保支出

十一、城乡社区支出

十二、农林水支出

十三、交通运输支出

十四、资源勘探信息等支出

十五、商业服务业等支出

十六、金融支出

十七、援助其他地区支出

表1:高等学校收支决算总表

单位:四川大学单位:万元

收入支出

项目决算数项目(按功能分类)决算数

栏次1栏次2

十八、国土海洋气象等支出

十九、住房保障支出15,460.16

二十、粮油物资储备支出

二十一、国债还本付息支出

二十二、其他支出

本年收入合计585,867.55本年支出合计601,998.08 用事业基金弥补收支差额53,146.38 结余分配

上年结转和结余297,584.87 年末结转和结余334,600.72合计936,598.79合计936,598.79。

计划类别:

项目编号:

云南省院士专家工作站经费决算报告

计划名称:

工作站名称:

建站单位(公章) :

参加(合作)单位:

工作站负责人:

单位财务负责人:

开户银行及帐号:

决算编制人:

填表日期:

项目实施期间:

云南省科学技术厅

决算说明

经费决算表

备注:经费预算若有调整,按调整后的数额填写,并附相关调整文件

5

材料费支出明细表

单位:万元(保留两位小数)

6

测试化验加工费支出明细表

单位:万元(保留两位小数)

7

会议费支出明细表

单位:万元(保留两位小数)

8。

云南民族大学民族药资源化学国家民委—教育部重点实验室开放课题管理暂行办法(二零一九年五月)为推动和扩大与国内外科研院所在民族药资源化学研究领域及其相关领域的学术交流与合作,民族药资源化学国家民委-教育部重点实验室(以下简称“实验室”)面向国内外开放,设立开放基金,立项资助与本实验室研究方向相关的具有创新思想的科研课题,以此推动实验室的科研水平,并制定实施如下管理条例。

1.实验室依托单位为云南民族大学,主要从事民族药资源化学应用基础研究。

开放课题基金主要用于资助与本实验室研究方向一致的基础或应用基础研究,并以多种形式对国内外开放。

2.本实验室开放课题拨款一般为两年,特殊情况经学术委员会讨论同意后再予以考虑。

3.凡经本实验室批准的课题,实行基金经费课题组负责制,由课题负责人填写“开题登记表”及课题工作计划,要求目标明确,保证按计划进行。

4.为了推动研究工作,保证研究工作有效实施,实行半年和全年检查,上半年填写一张工作进度表,每年12月31日前应提交全年研究进展报告,内容包括:(1)年度进展情况报告;(2)成果和论著的书面材料及下一年度研究计划。

各课题在结题时必须提交研究工作总结报告和学术论文。

5.为维护科研计划的严肃性,在课题开始工作前,课题负责人要与本实验室签订一份“开放课题研究合同书”,以确保研究工作按期进行和完成。

凡在执行过程中因某种原因需要调整时,需按程序审批。

6.开放基金限在本实验室使用,按经费管理办法管理。

本实验室确无力解决的特殊设备、原材料和测试项目,经本实验室批准后可外购、外测,并凭发票在本室结算。

所购设备归云南民族大学所有。

7.课题研究完成后,课题负责人应上交工作总结和学术论文,同时做好基金结算、仪器材料整理、资料清理、原始资料和科技归档,同时交一份500字左右的论文摘要。

8.研究成果为本室与研究者所在单位共有,云南民族大学为知识产权第二单位。

发表论文需注明本实验室名称(云南民族大学民族药资源化学国家民委-教育部重点实验室)及研究者所在单位名称,并在致谢中标注资助号。