假设开发法计算表

- 格式:xls

- 大小:78.50 KB

- 文档页数:4

假设开发法(剩余法-待开发土地)测算(模板中绿色表示说明,红色代表根据项目情况进行选择)假设开发法:是在测算完成开发后不动产正常交易价格的基础上,扣除预计的正常开发成本及有关专业费用、利息、利润和税费等,以价格余额来估算待估宗地价格的方法。

其基本计算公式为:P=A-B-C式中:P—待估宗地价格A—不动产总价B—开发项目整体的开发成本C—客观开发利润其中:开发项目整体的开发成本包括购地税费、开发费用、管理费用、销售费用、投资利息、销售税费。

即:待估宗地价格=不动产总价-购地税费-开发费用-管理费-销售费用-投资利息-销售税费-开发利润评估测算过程:本次评估采用静态分析方法进行测算。

(新估价规范中要求选择估价前提,而土地评估中未要求,在土地报告中是否需要)1、确定委估宗地的最有效利用方式(1)规划指标通过分析该评估地块的具体条件,规划用途为商住用地,面积合计为29,339.5㎡,计容建筑面积为117,358㎡(其中:商业建筑面积11735.8平方米,配套设施建筑面积2000平方米),地上建筑容积率为4,建筑密度≤30%,建筑限高100米,绿地率≥30%。

根据惠州市住宅小区规划要求,按住宅停车位为每100平方米建筑面积配套1个车位,则住宅车位个数为1036个;商业配备车位为每100平方米营业面积0.7/个车位,则商业车位为82个,本次评估设定全部为地下车位,则地下车位总个数为1118个。

地下车位按30㎡/个车位计,则地下车库面积为33,540㎡。

详见下表(2)开发项目状况设定结合目前调查委估宗地工程地质条件、周边同类商住小区配套、装修标准等资料,委估宗地开发建设工程成本特征概况预计如下:结构:钢混(框剪)结构;层数:根据容积率为4及建筑密度≤30%,本次评估设定为高楼层建筑形式;商业裙楼:根据现场查勘,评估对象两宗地整体四面临街,根据上表可知商业为一二层住宅底商,基底面积为8801.85平方米,根据最高最佳使用方式,一层商业建筑面积可布局成临街商铺;装修标准:建筑物外墙瓷砖、高级涂料,内部毛坯;根据以上资料,拟建项目为常见民用建筑,该类工程为常见工程,建设成本在当地目前处于相对稳定状况。

用假设开发法计算房地产估价问题(案列)假设开发法待开发房地产的价值=开发完成后的房地产价值-开发成本-管理费用-投资利息-销售费用-销售税费-开发利润-投资者购买待开发房地产应负担的税费注意点1.今年计息发生了变化①未知、需要求取的待开发房地产的价值②投资者购买待开发房地产应负担的税费(契税、交易手续费)=待开发房地产的价值×一定比例③后续开发成本、销售费用(重点)和管理费用。

2.在计算税费的问题上注意基数不同如果题目中出现买方需要缴纳的契税、交易手续费=我们所需要求的价值(v)×一定比例如果题目中出现卖方需要缴纳的营业税=开发完成后的房地产价值×一定比例案列一:某城市定于XX年6月1日拍卖一块多层住宅用地,土地总面积为XX年限为70年,规划要求的建筑容积率为如果某一竞买方经过调查研究预计建成后住宅的平均售价为3500元/平方米,土地开发和房屋建安费用为1500元/平方米,管理费用和销售费用分别为土地开发和房屋建安费用之和的3%和6%,销售税金与附加为销售额的%,当地购买土地应缴纳税费为购买价格的3%,正常开发期为2年,希望投入的总资金能获得15%的年税前收益率。

那么,在竞买时,他的最高报价应是多少。

假设银行贷款利率为%.设购买土地的最高报价为X.计算时,开发过程中发生的资金按均匀投入。

用传统方法进行估价开发完成后价值=XX年,土地开发、房屋建安、管理费和销售费的平均占用期为1年。

投资利息=×(1+%)2+×(1+%)--=+开发利润。

与现金流折现法相比,传统方法的开发利润与投资利息之和应等价于现金流折现法中以折现体现的预期收益,那么,开发利润的年利润率应为%(近似值)开发利润=×(1+%)2+×(1+%)--=+土地价格。

X=---(+)-(+)-X=万元案列二:某旧厂房的建筑面积为5000㎡。

根据其所在地点和周围环境,适宜装修改造成商场出售,并可获得政府批准,但需补交土地使用权出让金等400元/㎡(按建筑面积计),同时取得40年的土地使用权。

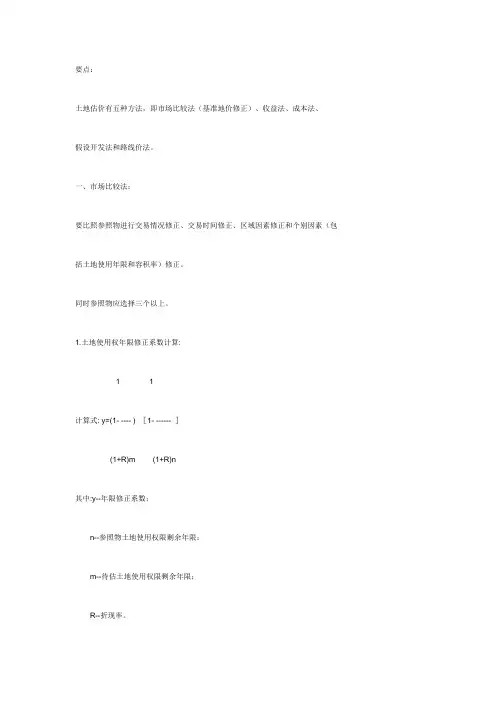

要点:土地估价有五种方法,即市场比较法(基准地价修正)、收益法、成本法、假设开发法和路线价法。

一、市场比较法:要比照参照物进行交易情况修正、交易时间修正、区域因素修正和个别因素(包括土地使用年限和容积率)修正。

同时参照物应选择三个以上。

1.土地使用权年限修正系数计算:1 1计算式: y=(1- ---- )÷[1- ------ ](1+R)m (1+R)n其中:y--年限修正系数;n--参照物土地使用权限剩余年限;m--待估土地使用权限剩余年限;R--折现率。

2.容积率修正系数计算:待评地块容积率与地价的相关系数容积率修正系数= ---------------------参照地块容积率与地价相关系数3.基准地价系数修正法计算:计算公式: P=S×a1×a2其中:p --待评土地块使用权转让价格S --基准地价a1 --个别因素修正系数a2 --市场转让因素修正系数4.土地收益年限测算:计算式: n=N-Sn--土地收益年限;N--土地出让年限;S--已使用年限。

5.土地假设开发法计算:表达式:地价=卖楼价-建筑费-专业费用-利息-利润-税费6.宗地路线估价法:宗地价格=路线价×深度指数×宗地面积被评估宗地总价的计算公式为:nP= A∑ (Ki×Mi)i=1式中:P为待评宗地总价格;A为路线价;n为待评宗地划分的地段数;Ki为第i段地的深度指数;Mi为第i段的面积7.地产估价重置成本法:数学表达式:地产重置成本=土地取得费用+土地开发费用+税费+利息+利润+土地所有权收益如待估地块为非新开发土地,其评估值应在上式基础上扣减土地的各种贬值因素。

地产评估值=地产重置成本-各种贬值采用重置成本法评估土地使用权市场价值时,应注意其适用范围。

a.重置成本法适用于土地市场狭小,缺乏市场交易实例,无法采用市场比较法和收益现值法,以及其他土地估价方法评估的土地;b.重置成本法运用于工业用地估价,不适宜商业用地的估价;c.重置成本法一般适用于新开发土地的评估。

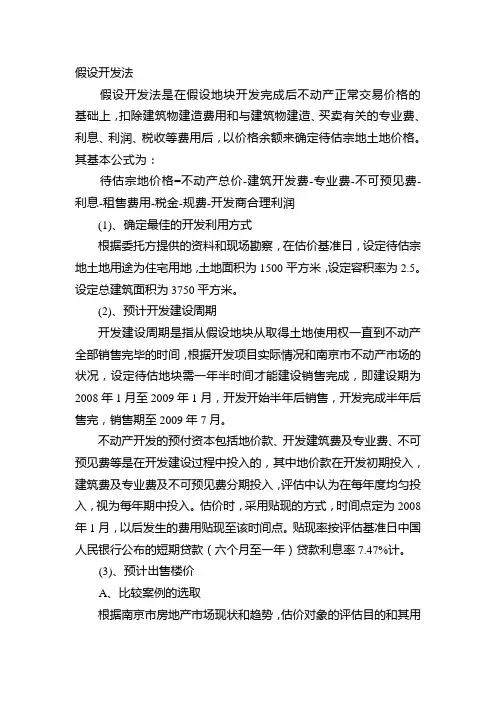

假设开发法假设开发法是在假设地块开发完成后不动产正常交易价格的基础上,扣除建筑物建造费用和与建筑物建造、买卖有关的专业费、利息、利润、税收等费用后,以价格余额来确定待估宗地土地价格。

其基本公式为:待估宗地价格=不动产总价-建筑开发费-专业费-不可预见费-利息-租售费用-税金-规费-开发商合理利润(1)、确定最佳的开发利用方式根据委托方提供的资料和现场勘察,在估价基准日,设定待估宗地土地用途为住宅用地,土地面积为1500平方米,设定容积率为2.5。

设定总建筑面积为3750平方米。

(2)、预计开发建设周期开发建设周期是指从假设地块从取得土地使用权一直到不动产全部销售完毕的时间,根据开发项目实际情况和南京市不动产市场的状况,设定待估地块需一年半时间才能建设销售完成,即建设期为2008年1月至2009年1月,开发开始半年后销售,开发完成半年后售完,销售期至2009年7月。

不动产开发的预付资本包括地价款、开发建筑费及专业费、不可预见费等是在开发建设过程中投入的,其中地价款在开发初期投入,建筑费及专业费及不可预见费分期投入,评估中认为在每年度均匀投入,视为每年期中投入。

估价时,采用贴现的方式,时间点定为2008年1月,以后发生的费用贴现至该时间点。

贴现率按评估基准日中国人民银行公布的短期贷款(六个月至一年)贷款利息率7.47%计。

(3)、预计出售楼价A、比较案例的选取根据南京市房地产市场现状和趋势,估价对象的评估目的和其用地特点,我们对估价对象所在区域内结构相似、套型相似、区位条件基本一致的三个类似的住宅用房销售情况进行详细调查,选取适当的案例来确定估价对象住宅用房地产的价格。

案例选取详见表6:表6:比较案例说明表B、比较因素的选择。

通过对房地产市场的分析,根据住宅用房楼价的主要影响因素确定比较因素。

结合土地估价师收集的资料,参照交易实例的交易情况、时间、区域以及个别因素等差别,本次评估选择下列因素作为比较因素。

假设开发法采用假设开发法估算在建工程的价值,应为开发完成后的房地产价值扣除开发成本、管理费用、投资利息、销售税费、开发利润和投资者购买在建工程的应负担的税费,其评估公式为:在建工程价格=续建完成后的房地产价值-续建成本-管理费用-投资利息-销售费用-续建投资利润-买方购买在建工程的税费2.xx完成后的房地产价值彭山县住宅已有一定的交易量,可比实例较易选取,价格水平较易掌握,因此本报告采用市场比较法确定估价对象续建完成后价值。

⑴基本思路市场比较法是根据房地产估价的替代原则,选取相同或相邻区域相近档次的房地产近期交易价格进行比较修正,确定估价对象的现时价值。

⑵比较实例选择根据评估人员对彭山县住宅市场交易情况的调查了解,选取以下三个可比实例:案例A.“粼江枫景”。

座落于彭山县凤鸣镇滨江路,平均交易价格7600元/平方米。

案例B.“华龙首座”。

座落于彭山县。

平均交易价格9000元/平方米。

案例C.“”。

座落于彭山县,平均交易价格为6800元/平方米。

⑶比较修正计算①交易情况xx:以上选取的三个可比实例均为竞争市场上正常交易价格,可不进行交易情况修正。

②交易日期xx:以估价时点的行情为基准,根据住宅的市场价格变化趋势资料,确定可比实例的交易日期修正值。

③区域因素xx:将估价对象与可比实例所处地区的影响住宅价值的区域因素(包括交通便利程度、噪声、景观、环境、城市规划、生活服务设施等)进行比较,确定区域因素优劣造成的减价或增价修正值。

④个别因素xx:将估价对象与可比实例的影响住宅价值的个别因素(主要包括结构、装修、设备水平、小区配套、小区绿化、物业管理等)进行比较,确定个别因素优劣造成的减价和增价修正值。

比较xx计算如下:(价格:元/平方米)项目名称交易价格交易情况xx交易日期xx区域因素xx个别因素xx比准价格A0B35003113C30002801⑷估价对象现时价值确定取以上比准价格的算术平均值作为“伟业广场”住宅续建完成后(现房、装修及设备到位、一次性付款)平均销售价格,即:(3360+3113+2801)÷3=3091元/平方米估价对象现已预定电梯住宅2幢,平均价格与上述评估价格基本相近,说明该评估价格基本符合市场价格水平,则续建完成后的房地产价值为:372.68m2×3091.00元/m2=11552万元3.xx成本依据评估人员现场勘察并结合工程进度,对续建工程项目作评估分析后确定续建成本为7000万元。

定义:假设开发法是求得估价对象后续开发的必要支出及折现率或后续开发的必要支出及应得利润和开发完成后的价值,将开发完成后的价值和后续开发的必要支出折现到价值时点后相减,或将开发完成后的价值减去后续开发的必要支出及应得利润得到估价对象价值或价格的方法。

基本计算公式:P=A-B-C式中:P一待估房地产(或土地)价值A一开发完成后的房地产价值B一后续开发的必要支出C一后续应得利润其中:后续开发的必要支出包括取得税费、建设成本、管理费用、销售费用、投资利息、销售税费。

假设开发法分为动态分析法和静态分析法。

由于动态分析法所用的折现率较难确定,故本次评估采用静态分析方法进行泗测算。

1、估价前提和最佳开发经营方式1.1、估价前提:本次估价目的为抵押,结合本次估价目的,本次估价以被迫转让开发为估价前提。

1.2、最佳开发经营方式:估价对象土地面积合计为36631.5壮,规划用途为商住用地,规划计容建筑面积为不大于102,076壮(其中:商业建筑面积不大于5,400平方米,配套设施建筑面积280平方米),地上建筑容积率为不大于2.788,建筑密度W28%,建筑限高100米,绿地率230%。

通过对估价对象状况以及估价对象所在地的房地产市场状况的调查,结合最高最佳利用原则,本次估价确定估价对象最佳开发经营方式如下:(1)建设内容与规模:建设内容为商住房地产。

估价对象规划计容建筑面积为不大于102,076壮(其中:商业建筑面积不大于5,400平方米,配套设施建筑面积280平方米),结合最高最佳利用原则,本次设定估价对象计容建筑面积为102,076壮,其中商业建筑面积为5,400平方米,配套设施建筑面积280平方米,剩余部分全部设为住宅。

根据当地住宅小区规划要求并结合类似案例,按每100平方米建筑面积配套0.7个车位,即地下停车位个数为713个,按359/个车位计,则地下车库面积为24,955总综上,本次设定估价对象总开发规模为127,031tf-(2)可销售或经营内容与规模:估价对象可销售内容为商业房地产、住宅房地产以及地下停车位房地产,可销售规模分别为商业5,400平方米、住宅96,396平方米、地下停车位24,955平方米。