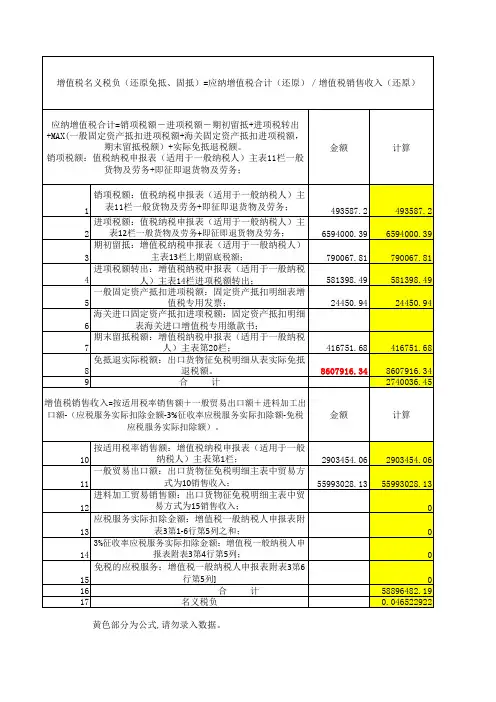

增值税计税方法计算公式

- 格式:docx

- 大小:37.35 KB

- 文档页数:3

增值税计税方法计算公式

增值税计税方法是指企业按照国家的规定,对销售货物或提供劳务过程中产生的增值额进行计税的方法。根据增值税法的规定,企业可以采用一般计税方法或简易计税方法进行增值税的计算。下面将详细介绍一般计税方法的计税公式及其具体操作。

一、一般计税方法的计税公式

一般计税方法是指企业将增值税纳税义务分别承担在销售额税务部分和进项税额中的方法。具体而言,计税公式如下:

应纳税额=销售额×应税项目税率-进项税额

其中,应纳税额是指企业需要缴纳的增值税金额;销售额是指企业销售货物或提供劳务的总额;应税项目税率是指根据不同的行业和产品,国家规定的增值税税率;进项税额是指企业在购买原材料、设备等用于生产或销售过程中支付的增值税。

在计算增值税时,需要注意以下几点:

1.销售额的计算:销售额包括货物销售额和劳务报酬。货物销售额是指企业出售货物的交易金额,劳务报酬是指企业为提供的劳务所获得的报酬。销售额应包含增值税税款,即销售额=(销售金额+增值税),销售金额=单价×数量。

2.应税项目的计算:应税项目是指增值税法规定需要征收增值税的项目,具体包括货物销售、劳务报酬、不动产租赁等。不同的项目对应的应税项目税率可能不同。 3.进项税额的计算:进项税额是指企业在购买原材料、设备等进口环节中支付的增值税。进项税额可以通过购买发票上的增值税来计算,具体计算方法为:进项税额=购买发票上的增值税额,购买发票上的增值税额=发票金额×税率。

需要注意的是,根据税法规定,企业在计算增值税时,可以将一部分销项税额和进项税额相抵,即销项税额中的应纳增值税金额可以减去进项税额,计算出的差额作为最终的应纳税额。

二、一般计税方法的具体操作

在实际操作中,企业需要按照以下步骤进行增值税的计算:

1.首先,企业需要准备好销售记录和购买发票。销售记录包括货物销售和劳务报酬,购买发票包括购买原材料、设备等。

2.确定销售额,即货物销售额和劳务报酬。货物销售额可以通过销售记录中的销售金额计算得到,劳务报酬可以通过劳务合同或报酬单据获得。

3.计算销项税额,即销售额中的增值税。销项税额=销售额×应税项目税率。

4.确定进项税额,即购买发票中的增值税。购买发票上的增值税可以直接取得。

5.进项税额和销项税额的相抵,计算出最终的应纳税额。应纳税额=销项税额-进项税额。

6.缴纳增值税,将计算得出的应纳税额提交给税务部门,并按照规定的时间和方式缴纳税款。 需要注意的是,企业在计算增值税时,应按照国家的规定填写增值税申报表,并将相关材料和证明文件保存备查。如发现税务违法行为,税务部门有权进行核查和追究责任。

总结起来,增值税计税方法是指对销售额进行计税的方法,其计算公式为:应纳税额=销售额×应税项目税率-进项税额。企业在具体操作时,需要准备好销售记录和购买发票,并按照一定的步骤进行计算和缴纳增值税。这一计税方法,对于企业提高财务管理和税务合规水平具有重要意义。