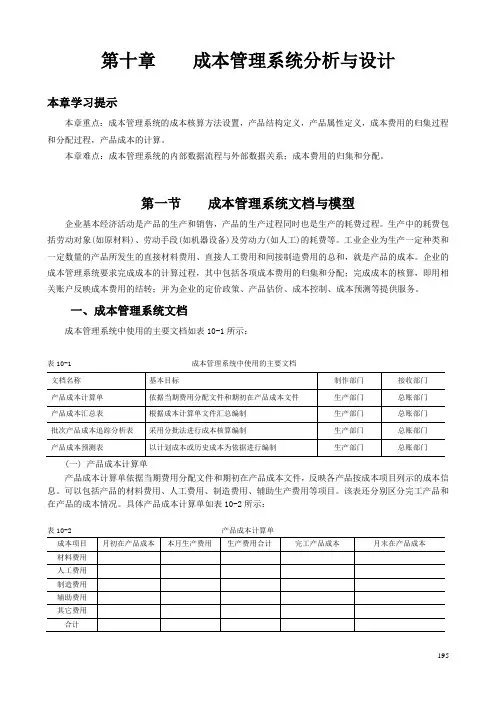

成本管理系统

- 格式:docx

- 大小:11.12 KB

- 文档页数:3

成本管理系统

一、什么是成本管理系统?

成本管理系统是指在企业运营过程中,通过对成本的合理控制、收集、分析、核算等手段,提高企业盈利能力的一种管理工具。该系统可以帮助企业有效地控制成本,提升企业单品毛利率,进而实现企业健康稳定发展。

二、成本管理系统的要素

1、成本分配规则

成本分配规则是指在不同的产品或生产线上,如何分配企业的各项成本。成本分配规则的设计应该有助于提高企业单品毛利率,同时也应该合理且可行。

2、成本核算方法

成本核算方法是指将各项成本根据企业建立的成本系统,计算、核算,再反映到企业的各项指标中去。成本核算方法应该体现出准确、合理、及时、简便等特点。

3、成本控制策略

成本控制策略是指企业制定的,以控制成本为目的的管理措施。成本控制策略应该充分考虑企业的实际情况,同时结合推广本身的特点,从人员、设备、管理、技术等多个方面入手,制定具体的控制策略。

4、成本监督机制 成本监督机制是指企业通过建立各种监督机制,跟踪成本的发展动态,保证成本管理的有效性和稳定性。企业应该通过建立各种监督机制,对成本的收集、核算、分析及控制等方面进行跟踪、监督和分析,及时发现问题和弥补漏洞。

三、成本管理系统应用实例

举例来说,假设一家企业生产两种产品,分别为A和B,期望通过成本管理系统提高噱头率。企业可根据产品的特点,制定不同的成本分配规则,比如:

1、针对产品A,企业采用加权平均法计算直接材料成本;对于间接成本,根据产品成本率进行分配。而对于产品B,企业采用直接材料法进行成本核算,通过把间接制造成本转移成制造费用,再按照服务部门的成本池进行分配。

2、对于两个产品,由于它们生产的过程有所不同,因此在成本控制策略上也要做出不同的安排。对于产品A,企业可以引进新的生产技术,提高生产的效率,减少人力成本。而对于产品B,则应该尽可能改进产品种类和质量,提高毛利率。

3、在成本监督机制上,企业可设立专门的成本核算部门,对成本项目进行跟踪、监督和分析。同时,企业也应该建立成本控制目标,定期总结分析成本分析报告,对成本结构进行调整。

总之,成本管理系统对于企业的健康运营与稳定发展具有非常重要的意义,企业在进行成本管理系统的设计和实施时,应该结合自身实际,制定出可行、合理的战略,并不断完善和优化,切实提高企业单品毛利率和赢利能力。