财政收入占GDP的比重变化分析-美国德国经验

- 格式:docx

- 大小:5.91 MB

- 文档页数:12

财政收入占GDP的比重变化分析-美国德国经验

财政收入占GDP的比重变化分析

美国经验

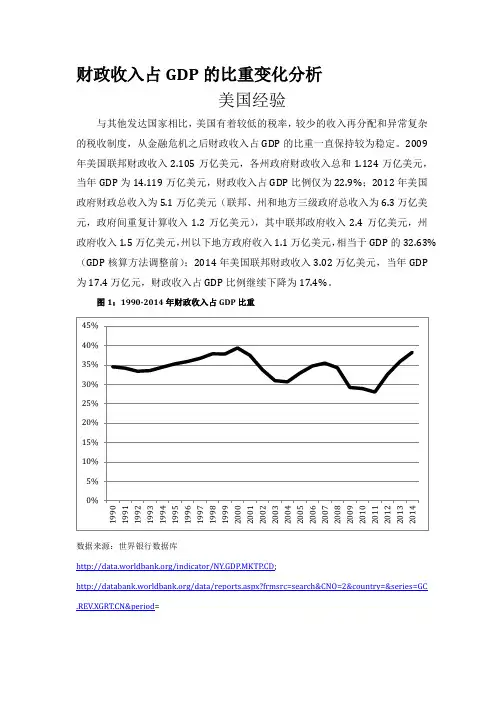

与其他发达国家相比,美国有着较低的税率,较少的收入再分配和异常复杂的税收制度,从金融危机之后财政收入占GDP的比重一直保持较为稳定。2009年美国联邦财政收入2.105万亿美元,各州政府财政收入总和1.124万亿美元,当年GDP为14.119万亿美元,财政收入占GDP比例仅为22.9%;2012年美国政府财政总收入为5.1万亿美元(联邦、州和地方三级政府总收入为6.3万亿美元,政府间重复计算收入1.2万亿美元),其中联邦政府收入2.4万亿美元,州政府收入1.5万亿美元,州以下地方政府收入1.1万亿美元,相当于GDP的32.63%(GDP核算方法调整前);2014年美国联邦财政收入3.02万亿美元,当年GDP为17.4万亿元,财政收入占GDP比例继续下降为17.4%。

图1:1990-2014年财政收入占GDP比重

数据来源:世界银行数据库

/indicator/NY.GDP.MKTP.CD;

/data/reports.aspx?frmsrc=search&CNO=2&country=&series=&period=

0%5%10%15%20%25%30%35%40%45%1990199119921993199419951996199719981999200020012002200320042005200620072008200920102011201220132014

旨在鼓励企业在2008年购买新设备。经济刺激方案的目的是帮助美国避免陷入由次级抵押贷款引发的衰退,因此方案中还包括暂时提高联邦房屋管理局、联邦国民抵押贷款协会以及联邦住房贷款抵押公司的贷款限额。

美国各界对财政刺激方案的反应以积极为主,短期财政政策的最大优势就是见效快,该刺激政策预计将向国内生产总值贡献0.75个到1个百分点,财政收入占GDP的比重也由一开始因为GDP的持续下滑而极速上升,改变方向而平稳下降中。

四、2012年至今稳步恢复时期

为应对2008年爆发的金融危机及其引发的大萧条以来最为严重的经济衰退,美国政府推出了一系列史无前例、决定性的金融稳定计划,入问题资产纾困计划(TRAP)、房利美和房地美(简称两房计划)的接管计划、量化宽松货币政策等等,来缓解金融危机对美国金融系统和实体经济的打击,提高信贷的可获得性,巩固金融机构的资产负债表,恢复美国金融市场信心和稳定住房部门的市场价格。这些金融稳定计划有力地促进了美国金融系统的稳定、房地产市场和实体经济的复苏,避免了美国金融和经济系统的毁灭性崩溃。在2008-2009年实施初期,问题资产纾困计划和“两房”接管计划显著加重了美国政府的财政负担,导致联邦财政赤字和政府债务大幅攀升。

近年来,随着美国实体经济和房地产市场的稳定复苏,美国的金融稳定计划基本停止了财政资金支出,进入了财政投资的资金回收阶段,甚至一些投资项目获得了丰厚的投资回报。而且,量化宽松政策不仅为美联储带来可观的利息收入,还通过利率效应显著降低了美国财政部门的国债利息成本。这两个因素的共同作用,导致美国联邦财政收入占GDP比重在最近几年明显上升。不过,美联储大举购买住房抵押支持证券(MBS),美国政府接管房地美和房利美,以及美联储持有的长期债券价值可能因退出量化宽松政策而出现大幅下跌,显著增加美国政府的或有负债,加剧美国主权债务的不可持续风险。未来数年,美国房地产市场和实体经济的稳定复苏料将得以延续,随着TARP计划投资的资产陆续清盘、美联储资产购买计划的有序退出成的负面影响将会持续稳步下降。

德国经验

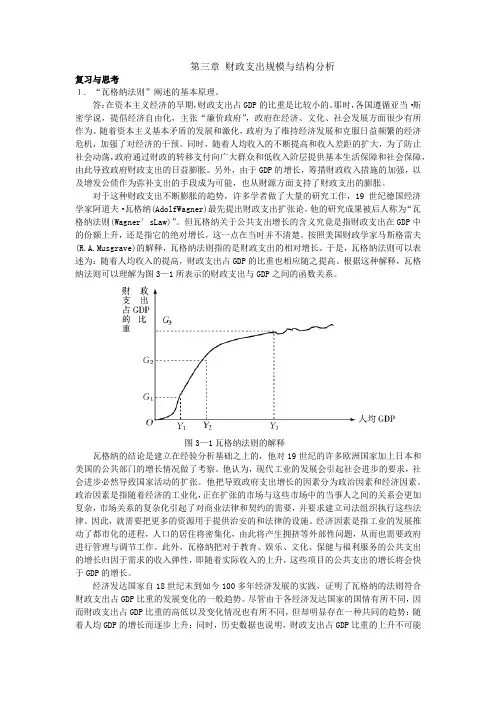

图2:1996-2012年德国财政收入占GDP比重(单位:百分比)

数据来源:世界银行数据库

/indicator/NY.GDP.MKTP.CD;

/data/reports.aspx?frmsrc=search&CNO=2&country=&series=&period=

德国经验

德国财政收入占GDP比较大的转折点,发生在2005年。自二十世纪以来,德国财政收入逐年下滑,占GDP比重逐年大幅下降,2000年财政收入占GDP29.72%,直至2004 年降到27.57%的极低点。经济形势下降颓萎的同时,财政赤字不断扩大。

这使得这一阶段的德国经济引起了广泛的国际关注,使得德国不得不改革经济财政政策。1997年欧盟通过了由德国倡议的稳定与增长公约,目的是保证欧盟成员国经济的平稳运行,保证马约的顺利实施。稳定与增长公约规定,财政赤字每年不得超过该国国内生产总值的3%,若超过这一指标,该国将被处以最高相当于其国内生产总值0.5%的罚款。该条约还规定,欧元区成员国的国家总债务不得超过该国国内生产总值的60%。从2002年开始德国的财政赤字连25.5026.0026.5027.0027.5028.0028.5029.0029.5030.00

续3年超标,而债务则从2001年起连续年超过马约规定的标准,引起各方的严重关注。这是因为人们普遍认为,德国由于经济陷入停滞因而主动放弃欧盟为了保持稳定所拟定的统一标准,以推动经济的增长。一部分国际问题观察家甚至怀疑德国的欧洲政策已经从以欧盟为导向转变为以国家利益为导向。赤字和债务问题涉及到德国能否和愿否执行马约和稳定与增长公约的问题。

从2003年下半年开始的经济复苏继续表现出强劲势头。2004年国内生产总值预计的增长率为1.5%、2%,实际增长率约为1.7%,2005年财政收入占GDP比重开始回升。德国经济复苏的原因很大一部分是来自国外需求的强劲增长,这得益于全球经济发展的良好势头和国内工资成本下降导致的产品价格竞争力的提高。尽管存在国际上石油价格上涨的不良影响,2004年第三季度的出口仍达到了创纪录的水平。国内生产总值和财政收入增长的数据预示2005年的德国经济将会是进一步复苏的一年。

联邦德国政府则在2005年进一步增收节支,改善国家财政状况,创造较好的经济环境。2004年德国政府的支出份额进一步降低,占国内生产总值的11.7%,2005年可能下降到11.3%。这就给居民和企业的消费提供了更大的空间和更高的要求,使德国企业的收益有较大的增长。由于提前执行下一阶段税改计划,加上执行其它改革措施和经济结构的调整,工资成本下降,企业的财政状况和赢利状况得到了改善。从德国近年来经济发展的基本情况来看,德国的经济明显处于经济发展周期的复苏阶段,接下来的几年中财政收入占GDP比重也在不断上升中。

中央财政收入占总财政收入的比重变化分析

美国经验

从政府层级划分来看,在美国,州政府与联邦政府具有横向平等关系,州以下的政府才称为地方政府。这些地方政府是按照州的宪法组织起来,因此模式不一。但总体来看,美国地方政府一般分为一般性地方政府和特别区两类。一般性的地方政府有县(Counties)、自治市(Municipalities)、镇(Townships)三种基本类型。特别区有专区(Special districts)、学区(School districts)两种基本类型。这些地方政府是为了满足不同利益群体的共同的多样化的需求而

产生的,例如种类繁多的特别区,就是为了向公众提供学校、消防、公园、供水、保健、公园等单一服务而出现的,这种零碎化的公共服务模式导致了美国地方政府多如牛毛。联邦人口普查局的数据显示,2007年美国有89,476个地方政府。此外美国地方政府之间不一定存在隶属关系,例如县与自治市不存在领导与被领导的关系,自治市作为一个独立的城市法人,具有自治权力。

在美国,州与地方政府的收入可以分为一般性收入(General revenue)、公共设施收入(Utility revenue)、酒储备收入(Liquor store revenue)和保险信托收入(Insurance trust revenue)。一般性收入来源于两部分:一部分是来自州和联邦的政府间收入(Inter governmental revenue),一部分是本级政府一般性收入(General revenue from own sources)。地方政府自己取得的一般性收入主要由税收(Taxes)和收费(Charges)组成。

为了调剂分税制下州和地方政府财政资金的短缺,转移支付便成为调节政府间财力的有效手段,从表1可看出,2012—2013年度,州与地方政府一般性收入的19.84%来自于联邦和州政府的转移支付;州政府一般性收入的29.47%来自政府间转移支付,其中,94.85%来自联邦政府的转移支付,5.15%来自地方政府的转移支付。地方政府一般性收入的37.45%来自政府间转移支付,其中11.10%来自于联邦政府,88.90%来自于州政府。这有助于州与地方政府提高社会服务标准,而不必过多地增加本地居民的税收负担。

表1: 按来源州政府财政收入(亿美元)1

1 数据来源:/faces/nav/jsf/pages/searchresults.xhtml?refresh=t 项目 州政府财政收入(亿美元) 项目/总收入

总收入Total Revenue 2042.52

一般性收入General Revenue 1741.35 85.25%

在财权划分方面,各级政府收入构成如下:联邦政府主要征各种所得税,包括个人所得税、公司所得税和社会保险(工薪)税;州政府主要征销售税;地方政府主要征财产税。三级政府以税率分享形式征收个人所得税、公司所得税、销售税。这种划分收入方式考虑了税种自身的性质特点,也考虑到了各级政府自身的职能。如:联邦政府承担了收入分配和宏观经济稳定的职责,与此相适应,将具有收入再分配功能和稳定宏观经济功能的所得税划归联邦政府。这也是财权与事权相对应原则的要求和体现。地方以财产税为主体则是考虑了财产税税基的流动性弱、方便地方政府征管的结果。在美国,三级政府之间收政府间转移支付Inter governmental Revenue 572.23 28.02%

来自联邦政府的收入From Federal 551.77 27.01%

来自地方政府的收入From Local 20.46 1.00%

总税收Total Taxes 851.37 41.68%

一般性销售和国内总进项税额General Sales and Gross Receipts Taxes 260.21 12.74%

特殊销售和国内总进项税额Selective Sales and Gross Receipts Taxes 143.18 7.01%

牌照税License Taxes 59.72 2.92%

个人所得税Individual Income Taxes 300.46 14.71%

企业所得税Corporation Net Income Taxes 43.28 2.12%

其他税收All Other Taxes 44.53 2.18%

收费Current Charges 187.38 9.17%

其他一般性收入Miscellaneous General Revenue 130.37 6.38%

公共设施收入Utility Revenue 13.63 0.67%

酒储备收入Liquor Stores Revenue 7.98 0.39%

保险信托收入Insurance Trust Revenue 279.57 13.69%

失业保险Unemployment Compensation Systems 87.10 4.26%

国家养老金保险State-Administered Pension Systems 166.49 8.15%