会计循环及账务处理程序

- 格式:pptx

- 大小:1.12 MB

- 文档页数:6

第一节会计循环概述一、会计循环的涵义二、会计循环的步骤:1、分析经济业务,编制会计分录2、过账3、调整前试算平衡4、账项调整5、调整后试算平衡6、对账和结账7、编制财务报表第二节账项调整一、账项调整的意义二、账项调整的内容(一)本期已实现但尚未收到款项的收入(二)本期已发生但尚未支付款项的费用(三)已经收款但不属于本期或部分属于本期的收入(四)已经付款但不属于本期或部分属于本期的费用三、编制调整后的试算平衡表第三节对账和结账这一节的内容要特别注意多项选择题。

对账是指核对账目,对账簿记录的正确与否进行核对的工作。

也就是通过核对账目,检查账簿记录的正确与否。

对账工作主要包括三方面的内容,包括账证核对、账账核对以及账实核对一、账证核对账证核对指的是账簿与会计凭证之间的核对。

即将账簿记录与记账凭证以及所附的原始凭证进行核对,以保证账证相符。

二、账账核对账账核对是指账簿与账簿之间的核对。

账账核对包括4个方面的核对。

包括总账之间的核对、总账与明细账的核对、总账与日记账的核对、明细账之间的核对。

(一)总账之间的核对总账之间的核对,是采用试算平衡的方法来进行的。

回忆试算平衡的内容。

试算平衡包括发生额的试算平衡和余额的试算平衡。

1、发生额的试算平衡是根据“有借必有贷、借贷必相等”的记账规则推导出来的。

发生额的试算平衡公式:全部账户本期借方发生额合计=全部账户本期贷方发生额合计2、余额的试算平衡是根据“资产=负债+所有者权益”这一会计恒等式推导出来的。

余额的试算平衡包括期初余额的试算平衡和期末余额的试算平衡。

因此可以得到两个公式。

全部账户的期初借方余额合计=全部账户的期初贷方余额合计。

全部账户的期末借方余额合计=全部账户的期末贷方余额合计。

(二)总账与明细账的核对由于总账和明细账采用的是平行登记的方法,因此,总账与所属明细账在数量上存在以下勾稽关系:总账的期初余额=所属明细账期初余额合计总账的本期发生额=所属明细账本期发生额合计总账的期末余额=所属明细账期末余额合计可以通过这样的勾稽关系,对总账和明细账进行核对。

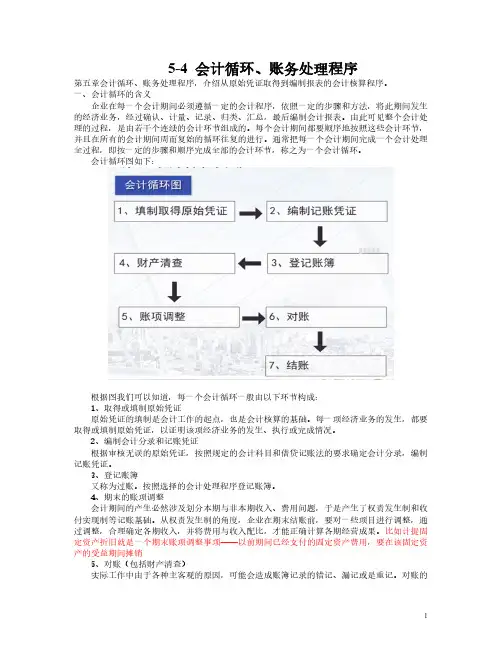

5-4 会计循环、账务处理程序第五章会计循环、账务处理程序,介绍从原始凭证取得到编制报表的会计核算程序。

一、会计循环的含义企业在每一个会计期间必须遵循一定的会计程序,依照一定的步骤和方法,将此期间发生的经济业务,经过确认、计量、记录、归类、汇总,最后编制会计报表。

由此可见整个会计处理的过程,是由若干个连续的会计环节组成的。

每个会计期间都要顺序地按照这些会计环节,并且在所有的会计期间周而复始的循环往复的进行。

通常把每一个会计期间完成一个会计处理全过程,即按一定的步骤和顺序完成全部的会计环节,称之为一个会计循环。

会计循环图如下:根据图我们可以知道,每一个会计循环一般由以下环节构成:1、取得或填制原始凭证原始凭证的填制是会计工作的起点,也是会计核算的基础。

每一项经济业务的发生,都要取得或填制原始凭证,以证明该项经济业务的发生、执行或完成情况。

2、编制会计分录和记账凭证根据审核无误的原始凭证,按照规定的会计科目和借贷记账法的要求确定会计分录,编制记账凭证。

3、登记账簿又称为过账。

按照选择的会计处理程序登记账簿。

4、期末的账项调整会计期间的产生必然涉及划分本期与非本期收入、费用问题,于是产生了权责发生制和收付实现制等记账基础。

从权责发生制的角度,企业在期末结账前,要对一些项目进行调整,通过调整,合理确定各期收入,并将费用与收入配比,才能正确计算各期经营成果。

比如计提固定资产折旧就是一个期末账项调整事项——以前期间已经支付的固定资产费用,要在该固定资产的受益期间摊销5、对账(包括财产清查)实际工作中由于各种主客观的原因,可能会造成账簿记录的错记、漏记或是重记。

对账的目的就在于及时发现和纠正可能存在的错误。

主要内容包括账证核对、账实核对、账账核对。

6、结账在本期所有的经济业务全部登记入账的基础上,期末汇总所有分类账户的本期发生额和期末余额,为编制会计报表提供资料。

7、编制会计报表主要包括资产负债表、利润表、现金流量表的编制。

完整的会计循环与年终结账处理在企业运营中,会计循环是一个至关重要的概念,它涵盖了从交易发生到最终财务报告完成的全过程。

而随着一年的结束,年终结账处理也成为了财务部门和会计师们必须要面对的重要任务。

本文将深入探讨完整的会计循环以及年终结账处理的流程和关键要点。

会计循环的四个重要阶段会计循环可以分为四个重要阶段:会计记录、会计分类、会计报告和会计分析。

首先是会计记录,这是将所有交易和业务活动准确记录到会计账户中的阶段。

这一步至关重要,因为准确的记录是后续工作的基础。

接着是会计分类,通过对各项交易进行分类,如资产、负债、所有权权益等,为编制财务报表打下基础。

然后是会计报告,将各项账户的余额整合并编制成资产负债表、利润表等财务报表。

最后是会计分析,通过对财务报表的分析,帮助企业管理层了解企业的财务状况,从而制定合适的决策。

年终结账处理的关键步骤随着一年的结束,企业需要进行年终结账处理,以总结本年度的财务状况并为新的一年做好准备。

年终结账处理包括了多个关键步骤:审阅与校对财务记录、调整会计凭证、编制年度财务报表、计算所得税和利润分配、审计等。

在审阅与校对财务记录阶段,会计师需要仔细审查整个财务记录,确保准确无误。

接着是调整会计凭证,根据实际情况对账户余额进行调整,以反映真实的财务状况。

然后是编制年度财务报表,将各类财务数据整合到一起,形成资产负债表、利润表等报表。

还需要计算所得税和利润分配等指标,为税务申报和股东分红做准备。

审计是确保财务报表真实性和准确性的重要环节,也是企业管理层和外部利益相关者的信心来源。

完整的会计循环和年终结账处理是保障企业财务健康的基石,它不仅需要会计师的专业知识和技能,更需要严谨的态度和细致的工作。

只有确保每个环节都经过严格审查和准确处理,企业才能在未来的道路上稳健前行,取得持续发展的成就。

会计循环和年终结账处理是企业财务管理中不可或缺的环节,只有通过完整的会计循环,合理规划和实施年终结账处理,才能确保企业财务的稳健和持续发展。