浙江工商大学_843会计学2003-2008,2010-2011,2013--2017年_考研专业课真题试卷

- 格式:pdf

- 大小:8.68 MB

- 文档页数:31

会计学考研难度排名————————————————————————————————作者:————————————————————————————————日期:会计学考研难度排名01. 北京大学02. 北京交通大学03. 财政部财政科学所04.大连理工大学05. 东北财经大学06.复旦大学07.哈尔滨工业大学08. 湖南大学09.华中科技大学10.吉林大学11.暨南大学12. 江西财经大学13.辽宁大学14. 南京大学15.南开大学16. 清华大学17. 上海财经大学18. 上海交通大学19. 四川大学20. 天津财经大学21.天津大学22. 同济大学23.武汉大学24. 西安交通大学25.西南财经大学26. 厦门大学27.浙江大学28.中国海洋大学29. 中国人民大学30. 中国社会科学院研究生院31.中南财经政法大学32. 中南大学33. 中山大学34.中央财经大学35. 重庆大学36.北京理工大学北理工37. 北京科技大学38. 首都经贸大学39. 对外经贸大学40.山西财经大学41.浙江工商大学42.哈尔滨商业大学(无排名先后)工商管理-国家一级重点学科:01.清华大学02. 中国人民大学03.厦门大学04.西安交通大学05. 中山大学会计学-国家二级重点学科:01.中央财经大学02.上海财经大学03.中南财经政法大学04.东北财经大学05. 西南财经大学“考会计硕士,选凯程”!凯程会计硕士2014年考入北京地区会计硕士共25人,其中本科是三本的5人,本科二本的11人,本科一本的学生9人,考入的学校有人大中财贸大财科所北工商北交大北国会等学校,(其中曾sh同学获初试第三,复试第一)经过1年远程+面授集训,从0基础跨专业开始辅导,扎实辅导,严格管理督导,家长汇报制度,确保学生在凯程学习进展顺利.1.清华大学难度:★★★★★性价比:★★★★★不指定考试科目的参考书目和参考材料,不划定考试内容范围,也没有往年真题可以借鉴,所以准备起来没什么针对性;录取率2%,这就够吓跑一堆人的了。

浙江工商大学2017 年全国硕士研究生入学考试试卷(A)卷考试科目:843 会计学总分:150 分考试时间:3小时一、名词解释(每小题5分,共40分)1. 权责发生制2. 留存收益3. 原材料4. 固定资产折旧5. 投资性房地产6. 现金流量表7. 暂时性差异8. 前期差错二、简答题〈每小题10 分,共30 分)1. 简述开发阶段有关支出计入无形资产成本的条件。

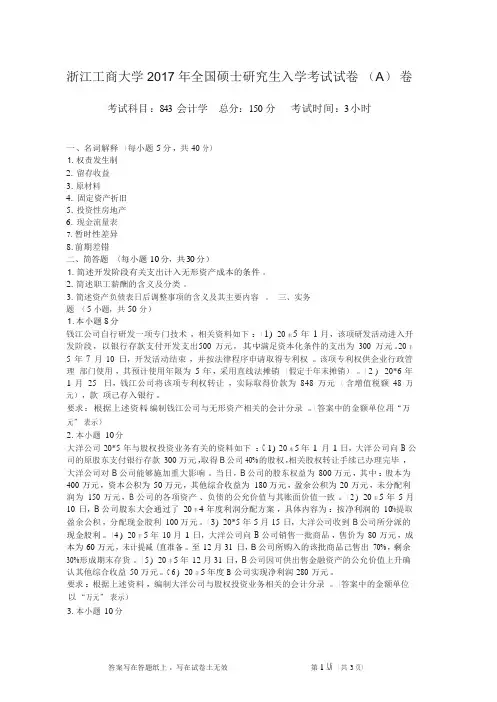

2. 简述职工薪酬的含义及分类。

3. 简述资产负债表日后调整事项的含义及其主要内容。

三、实务题(5 小题,共50 分)1. 本小题8 分钱江公司自行研发一项专门技术,相关资料如下:(1)20本5年1月,该项研发活动进入开发阶段,以银行存款支付开发支出500万元,其中,满足资本化条件的支出为300万元。

20丰5 年7月10日,开发活动结束,并按法律程序申请取得专利权。

该项专利权供企业行政管理部门使用,其预计使用年限为5年,采用直线法摊销(假定于年末摊销)。

(2)20*6年1月25日,钱江公司将该项专利权转让,实际取得价款为848万元(含增值税额48万元),款项己存入银行。

用“万要求:根据上述资料,编制钱江公司与无形资产相关的会计分录。

(答案中的金额单位,元”表示)2. 本小题10 分大洋公司20*5年与股权投资业务有关的资料如下:C1)20本5年1月1日,大洋公司向B公司的原股东支付银行存款300万元,取得B公司40%的股权,相关股权转让手续己办理完毕,大洋公司对B公司能够施加重大影响。

当日,B公司的股东权益为800万元,其中:股本为400万元,资本公积为50万元,其他综合收益为180万元,盈余公积为20万元,未分配利润为150万元,B公司的各项资产、负债的公允价值与其账面价值一致。

(2 ) 20丰5年5月10日,B公司股东大会通过了20丰4年度利润分配方案,具体内容为:按净利润的10%提取盈余公积,分配现金股利100万元。

(3)20*5年5月15日,大洋公司收到B公司所分派的现金股利。

浙江工商大学2013年MPAcc、MAud复试171人名单2013年浙江工商大学全日制MPAcc、MAud硕士研究生复试名单序号准考证号姓名专业代码专业名称1 103533250003837 王敏125300 会计2 103533250003929 马洁林125300 会计3 103533250004059 范皓晨125300 会计4 103533250003884 陈慧灵125300 会计5 103533250002960 杨振驰125300 会计6 103533250002968 沈逸君125300 会计7 103533250004020 黄伟伟125300 会计8 103533250002954 王伟125300 会计9 103533250002969 张敏125300 会计10 103533250003826 周天瑜125300 会计11 103533250003820 梁舒雯125300 会计12 103533250003848 沈晚晴125300 会计13 103533250003879 林雯125300 会计14 103533250003890 华泽日125300 会计15 103533250004201 马晓萌125300 会计16 103533250003789 周丹125300 会计17 103533250003836 林敏125300 会计18 103533250003889 顾越125300 会计19 103533250003912 茅佳君125300 会计20 103533250003922 倪凯斐125300 会计21 103533250004058 张剑斌125300 会计22 103533250003797 刘玲125300 会计23 103533250003888 李舒雯125300 会计24 103533250004028 程伟健125300 会计25 103533250003874 吴晓瑶125300 会计26 103533250002951 张云125300 会计27 103533250003823 戴晨雨125300 会计28 103533250003861 沈徐媛125300 会计29 103533250003863 张玲125300 会计30 103533250004056 吴美好125300 会计31 103533250003939 缪芯125300 会计32 103533250004105 张琦125300 会计33 103533250003938 方楚125300 会计34 103533250004042 朱蔷125300 会计35 103533250004219 梅慧慧125300 会计36 103533250003827 周亚珍125300 会计37 103533250003915 裘昕125300 会计38 103533250004094 韩月明125300 会计39 103533250004276 祝亚杰125300 会计40 103533250002964 周林燕125300 会计41 103533250003953 郑幽岚125300 会计42 103533250004238 程亚男125300 会计43 103533250004252 夏莉125300 会计44 103533250004287 梅欢欢125300 会计45 103533250003868 应学欣125300 会计46 103533250004021 程慧娟125300 会计47 103533250004148 张相帅125300 会计48 103533250003834 罗佳125300 会计49 103533250003943 潘璐125300 会计50 103533250004005 万俊兰125300 会计51 103533250004034 柯润润125300 会计52 103533250004073 祝梦莹125300 会计53 103533250004143 孙莹莹125300 会计54 103533250004232 王民潇125300 会计55 103533250004303 熊庆125300 会计56 103533250002936 黄雷125300 会计57 103533250003800 戴佳凯125300 会计58 103533250003821 章亨杰125300 会计59 103533250003894 陈旺业125300 会计60 103533250004239 马越125300 会计61 103533250002885 王如金125300 会计62 103533250003819 童权125300 会计63 103533250003860 朱建凯125300 会计64 103533250003898 杨晓微125300 会计65 103533250003935 张姝婧125300 会计66 103533250004096 郑晓婧125300 会计67 103533250004136 张加存125300 会计68 103533250004236 潘颖125300 会计69 103533250004241 王小山125300 会计70 103533250002919 葛宁125300 会计71 103533250003850 袁浩哲125300 会计72 103533250003859 王雪梅125300 会计73 103533250003948 胡舒婷125300 会计74 103533250004008 丁程程125300 会计75 103533250004151 刘学思125300 会计76 103533250003781 石莎琪125300 会计77 103533250003961 侯露玲125300 会计78 103533250004069 邹佳125300 会计79 103533250004125 朱雯125300 会计80 103533250004161 孙婷125300 会计81 103533250004217 郭洋125300 会计82 103533250003783 李佳静125300 会计83 103533250003872 毛杰民125300 会计84 103533250003877 谢玢倩125300 会计85 103533250003900 黄慧125300 会计86 103533250004000 蔡天静125300 会计87 103533250004007 夏微125300 会计88 103533250004015 吕佳125300 会计89 103533250004062 赵俐125300 会计90 103533250004072 顾雅丽125300 会计91 103533250004142 王倩倩125300 会计92 103533250004165 刘佳怡125300 会计93 103533250004243 宋美辰125300 会计94 103533250002869 胡迎亚125300 会计95 103533250002872 骆露萍125300 会计96 103533250002932 毛熠圣125300 会计97 103533250003767 梁芳125300 会计98 103533250003786 钱思慧125300 会计99 103533250002916 徐武杰125300 会计100 103533250003784 王业宏125300 会计101 103533250003847 车鑫琪125300 会计102 103533250003869 李展125300 会计103 103533250004166 刘曙正125300 会计104 103533250004298 赵文125300 会计105 103533250002886 邹敏芳125300 会计106 103533250003773 张凯隆125300 会计107 103533250003805 姜泽125300 会计108 103533250003833 沈娟慧125300 会计109 103533250003952 何驹麟125300 会计110 103533250003957 戚伟江125300 会计111 103533250004171 王晓雪125300 会计112 103533250004202 张霞125300 会计113 103533250002926 潘静钰125300 会计114 103533250003901 姚彧琰125300 会计115 103533250003965 沈学佳125300 会计116 103533250003999 赵娜125300 会计117 103533250002917 贾楚125300 会计118 103533250002928 高文婷125300 会计119 103533250002944 余乐125300 会计120 103533250002959 李晓芙125300 会计121 103533250003930 金文杰125300 会计122 103533250004092 洪李甜125300 会计123 103533250004220 王盼磊125300 会计124 103533250002859 陈小会125300 会计125 103533250002931 徐丽君125300 会计126 103533250003809 陆晓欢125300 会计127 103533250003902 金琪韵125300 会计128 103533250003906 俞旭东125300 会计129 103533250003920 王贞贞125300 会计130 103533250004127 董培苓125300 会计131 103533250004137 陈红125300 会计会计硕士汇总1311 103533250003004 张云美025700 审计2 103533250002979 叶泽京025700 审计3 103533250002953 金鑫025700 审计4 103533250002975 李涛025700 审计5 103533250002984 张雪雯025700 审计6 103533250002991 张叶青025700 审计7 103533250003001 陈凯025700 审计8 103533250003018 陈刘磊025700 审计9 103533250002921 潘霜霜025700 审计10 103533250002990 李由025700 审计11 103533250003009 李宸宇025700 审计12 103533250002985 陈梦回025700 审计13 103533250002994 陈海平025700 审计14 103533250002999 傅娣025700 审计15 103533250004304 刘林泉025700 审计16 103533250002910 李美佳025700 审计17 103533250003017 戈静025700 审计18 103533250004272 刘轩萁025700 审计19 103533250004131 周丽颖025700 审计20 103533250004275 周鑫苒025700 审计21 103533250002923 杨莺025700 审计22 103533250002987 余晨倩025700 审计23 103533250004083 马磊025700 审计24 103533250004130 蒋文超025700 审计25 103533250004162 晏轩025700 审计26 103533250002896 刘洁025700 审计27 103533250003005 芦锦心025700 审计28 103533250003012 梁胜浩025700 审计29 103533250004018 江涛025700 审计30 103533250004113 张静025700 审计31 103533250002961 曹惠宇025700 审计32 103533250002998 杨生伟025700 审计33 103533250003002 尚琪025700 审计34 103533250003010 朱琳025700 审计35 103533250003995 边云潇025700 审计36 103533250004182 刘嘉歆025700 审计37 103533250002977 吴健025700 审计38 103533250004102 荣成苑025700 审计39 103533250004112 郑天麒025700 审计40 103533250004189 孙鑫025700 审计。

浙江工商大学2018 年全国硕士研究生入学考试试卷C A )卷考试科目:843 会计学总分:150 分考试时间:3 小时一、名词解释(每小题5 分,共40 分)1. 公允价债2. 固定资产3. 职工薪酬4. 应付账款5. 应纳税暂时性差异6. 会计估计7. 资产负债表日后事项8. 追溯调整法二、简答题(每小题10分,共30分)1. 简述会计政策的含义及特点。

2. 简述建造合同中合同收入与合同成本的构成内容。

3. 简述资产负债表债务法下所得税会计处理的一般程序。

三、实务题(5 小题,共50 分)1. 本小题8 分钱塘公司为增值税一般纳税人,适用的增值税税率为17%。

原材料接实际成本核算,发出材料采用月末一次加权平均法计量。

该公司20丰1 年12 月初A 材料结存500 公斤,实际成本500000 元。

12 月份发生有关A 材料的业务如下:( 1) 12 月5 日,从外地购入A 材料1000 公斤,增值税专用发票上注明的价款为1050000元,增值税为178500 元,另发生装卸费等(假定不考虑其增值税)7000 元。

上述款项均以银行存款支付,材料己验收入库。

C2 ) 12月15 日,接受甲股东投资转入的A材料800 公斤,甲股东提供的增值税专剧发祟上注明的价款为720000 元,增值税为122400 元。

按投资协议规定,甲股东投资后其投资l『I钱塘公司注册资本1000 万元的5%。

( 3 ) 12 月31 日,汇总本月发出A 材料2000 公斤,其中生产W 产品领剧1800 公斤,公司管理部门领用200 公斤。

( 4 ) 12月31日,钱塘公司持有的剩余A材料拟继续用于生产W产品。

剩余A材料加|成W产品的预计完王成本为83000 元,所生产的W产品预计售价为350000 元,预计销售费用及相关税金占售价的5%。

年末计提跌价准备前,A材料己计提的跌价准备为20000元。

要求:编制钱塘公司上述经济业务的相关会计分录。

浙江理工大学2012—2013学年第一学期《会计学A》期末模拟试卷(A)卷本人郑重承诺:本人已阅读并且透彻地理解《浙江理工大学考场规则》,愿意在考试中自觉遵守这些规定,保证按规定的程序和要求参加考试,如有违反,自愿按《浙江理工大学学生违纪处分规定》有关条款接受处理。

承诺人签名:学号:班级:一、名词解释(每小题2分,共10分)1、复式记账法:2、所有者权益:3、试算平衡:4、会计科目:5、资产负债表:二、单项选择题(每小题1分,共10分)1.在资产、负债的计价及损益的确定时,不预计任何可能的收益,但合理预计可能发生的损失和费用,这体现了()的具体运用。

A.一贯性原则B.谨慎性原则C.重要性原则D.可比性原则2.采用借贷记账法时,负债账户的结构特点是()。

A.借方登记增加数,贷方登记减少数,期末余额在借方B.借方登记增加数,贷方登记减少数,期末一般无余额C.借方登记减少数,贷方登记增加数,期未余额在贷方D.借方登记减少数,贷方登记增加数,期末一般无余额3.某企业“应收账款”账户的期初贷方余额为4000元,本期增加应收账款为2000元,本期减少应收账款为1000元,该账户期末余额为()A.贷方3000元B.借方3000元C.贷方5000元D.借方5000元4.资本公积转增资本后()A.只引起资本公积减少 B.所有者权益总额不变C.所有者权益总额减少 D.只引起实收资本增加5.下列各项中,应计入管理费用的有()A.自然灾害造成的流动资产净损失 B.支付金融机构手续费C.固定资产盘亏净损失 D.支付的业务招待费6.某企业购入一台不需要安装的机器设备,其买价50 000元,增值税进项税额8 500元,运输费700元,包装费300元,该设备的原始价值应为()A.51 000元 B.58 500元 C.59 200元D.59 500元7.利润表中的“管理费用”项目包括的税金有()A.印花税B.营业税 C.消费税D.增值税8.借记“银行存款”账户、贷记“主营业务收入”账户的会计分录所反映的经济业务是()A.企业销售业务 B.企业购货业务C.企业投资者投资业务 D.企业内部存货转移业务9.编制资产负债表时,下列项目应在流动负债中单独列示的是()A.一年内到期的长期负债 B.一年内到期的长期股票投资C.一年内到期的长期其他投资 D.一年内到期的长期债券投资10.总分类账户与明细分类账户的区别主要没有表现在()。

浙江工商大学13 /14学年第一学期考试试卷(A)课程名称:___会让堂___考试方式:__快__完成时限:120 W 班级名称:学号:______________________ 姓名:_________一、填空题(在每小题中的横线内填入正确答案,每空1分,共10分)1.将融资租赁方式租入的设备视为企业的资产,并列入资产负债表是遵循了会计信息质量的要求。

2.,是指在公平交易中,熟悉情况的当事人自愿进行资产交换或负债清偿的金额。

3.企业的货币资金包括、和。

4.是反映企业在一定会计期间现金和现金等价物流入和流出的报表。

5.固定资产加速折旧法的特点是:早期 ,后期o6.费用可以表现为的减少或的增加。

1.按照当前条件,重新取得同样一项资产所需支付的现金或现金等价物金额的会计计量属性是()。

A、历史成本B、重置成本C、可变现净值D、公允价值2.下列各项中,不属于负债的会计科目是()。

A、应付账款B、其他应付款C、预付账款D、预收账款3.企业现金清查中,发现库存现金较账面余额短缺50元,原因尚未查明,应借记的会计科目是()。

A、待处理财产损溢B、营业外支出C、其他应收款D、管理费用4,企业购买准备随时变现的股票投资,期末公允价值上升时应借记的科目是()。

A、应收利息B、交易性金融资产C、投资收益D、财务费用5,某企业年初未分配利润为160000元,当年实现净利润为320000元,按净利润的10%提取法定盈余公积,按净利润的5%提取任意盈余公积,分配现金股利80000元。

则该企业年末未分配利润为()元。

A、320000B、432000C、480000D、3520006,某企业销售商品一批,增值税专用发票上标明的价款为1000万元,适用的增值税税率为17%,为购买方代垫运杂费为20万元,款项尚未收回。

该企业确认的应收账款为()万。

A、1000B、1020C、1190D、11707,某企业7月1日存货结存数量为200件,单价为4元;7月2日发出存货150#; 7月5日购进存货200件,单价4.4元;7月7日发出存货100件。

年份地区学校学院专业代码专业名称报名人数录取人数报录比推免人数2013 浙江浙江工商大学经济学院025400 (专业硕士)国际商务11 18 163.64% 3 2013 浙江浙江工商大学旅游学院125400 (专业硕士)旅游管理25 9 36.00% 0 2013 浙江浙江工商大学工商管理学院120202 企业管理409 48 11.74% 3 2013 浙江浙江工商大学工商管理学院120204 技术经济及管理13 8 61.54% 0 2013 浙江浙江工商大学信电学院085208 (专业硕士)电子与通信工程7 13 185.71% 1 2013 浙江浙江工商大学马克思主义学院 030501 马克思主义基本原理 5 4 80.00% 0 2013 浙江浙江工商大学马克思主义学院 030503 马克思主义中国化研究 2 3 150.00% 0 2013 浙江浙江工商大学MBA学院125100 (专业硕士)工商管理742 200 26.95% 0 2013 浙江浙江工商大学金融学院020204 金融学391 40 10.23% 1 2013 浙江浙江工商大学日本语学院050205 日语语言文学77 12 15.58% 1 2013 浙江浙江工商大学日本语学院050210 亚非语言文学9 5 55.56% 0 2013 浙江浙江工商大学马克思主义学院 030505 思想政治教育 3 3 100.00% 0 2013 浙江浙江工商大学财会学院120201 会计学371 25 6.74% 2 2013 浙江浙江工商大学金融学院025100 (专业硕士)金融97 32 32.99% 4 2013 浙江浙江工商大学日本语学院055105 (专业硕士)日语笔译39 17 43.59% 1 2013 浙江浙江工商大学财会学院025700 (专业硕士)审计137 25 18.25% 0 2013 浙江浙江工商大学金融学院025500 (专业硕士)保险 5 10 200.00% 0 2013 浙江浙江工商大学法学院030101 法学理论 2 4 200.00% 0 2013 浙江浙江工商大学财会学院125300 (专业硕士)会计562 65 11.57% 6年份地区学校学院专业代码专业名称报名人数录取人数报录比推免人数2013 浙江浙江工商大学法学院030101 法学理论 2 4 200.00% 02013 浙江浙江工商大学法律硕士中心035102(专业硕士)法律(法学)21 38 180.95% 02013 浙江浙江工商大学艺术设计学院130500 设计学30 12 40.00% 12013 浙江浙江工商大学法学院030103宪法学与行政法学17 9 52.94% 02013 浙江浙江工商大学外国语学院050201英语语言文学10 5 50.00% 02013 浙江浙江工商统计学院020201 国民经济学 5 3 60.00% 0大学2013 浙江浙江工商大学法学院030104 刑法学24 4 16.67% 1 2013 浙江浙江工商大学经济学院020104 西方经济学22 6 27.27% 02013 浙江浙江工商大学外国语学院050211外国语言学及应用语言学47 24 51.06% 12013 浙江浙江工商大学信息学院081200计算机科学与技术5 17 340.00% 02013 浙江浙江工商大学统计学院020209 数量经济学61 10 16.39% 0 2013 浙江浙江工商大学法学院030105 民商法学55 6 10.91% 0 2013 浙江浙江工商大学法学院030106 诉讼法学33 9 27.27% 1 2013 浙江浙江工商大学经济学院020202 区域经济学22 6 27.27% 0 2013 浙江浙江工商大学公管学院120401 行政管理152 21 13.82% 22013 浙江浙江工商大学外国语学院0502Z1 ☆欧美文学 3 1 33.33% 02013 浙江浙江工商大学信息学院083500 软件工程 1 3 300.00% 02013 浙江浙江工商大学统计学院025200(专业硕士)应用统计26 19 73.08% 22013 浙江浙江工商大学环境学院083000环境科学与工程24 18 75.00% 22013 浙江浙江工商大学法学院0301Z1☆知识产权法学22 6 27.27% 02013 浙江浙江工商大学经济学院020203 财政学10 4 40.00% 02013 浙江浙江工商大学公管学院0202Z1☆土地与房地产4 3 75.00% 02013 浙江浙江工商大学食品学院081703 生物化工 2 6 300.00% 12013 浙江浙江工商外国语学055101 (专业硕43 10 23.26% 0大学院士)英语笔译2013 浙江浙江工商大学信息学院085240(专业硕士)物流工程9 11 122.22% 02013 浙江浙江工商大学统计学院027000 统计学124 39 31.45% 12013 浙江浙江工商大学环境学院085229(专业硕士)环境工程2 10 500.00% 12013 浙江浙江工商大学法学院030107 经济法学8 4 50.00% 0 2013 浙江浙江工商大学经济学院020205 产业经济学224 30 13.39% 32013 浙江浙江工商大学食品学院083200食品科学与工程193 60 31.09% 12013 浙江浙江工商大学外国语学院055102(专业硕士)英语口译58 15 25.86% 22013 浙江浙江工商大学信息学院087100管理科学与工程16 10 62.50% 22013 浙江浙江工商大学统计学院0775Z1 ☆计算科学 3 6 200.00% 0 2013 浙江浙江工商大学人文学院0602L3 ☆专门史10 6 60.00% 1 2013 浙江浙江工商大学法学院030109 国际法学8 4 50.00% 0 2013 浙江浙江工商大学经济学院020206 国际贸易学75 14 18.67% 02013 浙江浙江工商大学食品学院085231(专业硕士)食品工程19 35 184.21% 22013 浙江浙江工商大学经济学院020207 劳动经济学8 4 50.00% 0 2013 浙江浙江工商大学旅游学院120203 旅游管理40 20 50.00% 12013 浙江浙江工商大学工商管理学院085239(专业硕士)项目管3 3 100.00% 0理2013 浙江浙江工商大学食品学院085238(专业硕士)生物工程3 4 133.33% 0。

作者: 无

作者机构: 不详

出版物刊名: 商业会计

页码: F0003-F0003页

年卷期: 2014年 第2期

主题词: 浙江工商大学 会计学院 财务管理 博士后流动站 学科层次 专业学位 办学历史 办学层次

摘要:浙江工商大学财务与会计学院是浙江工商大学办学历史较为悠久的学院。

学院办学层次丰富,学科平台齐全,目前设有会计学博士点和博士后流动站,会计学、会计专业学位(MPACC)、审计专业学位(MAUD)三个硕士点,会计学、财务管理、审计学三个本科专业,是浙江省学科平台较完整、学科层次较高的学院。

浙江工商大学财务与会计学院校友分会成立大会资料校训:诚毅勤朴浙江工商大学财务与会计学院二OO 七年五月厶I浙江工商大学校友会财务与会计学院分会成立大会议程时间:2007年5月25 R 17时40分 地点:浙江百瑞国际大洒店主持:许永斌财会学院院长通过秘书长.副秘书长名单学校领导讲话九、合影议程:一 介绍到位的学校领导四. 财会学院党总支书记金世灯通报分会筹备情况通过浙江工商大学财会学院校友分会章程通过校友分会理事会成员名单五、 通过校友分会会长.副会长名单七、会长讲话.......................................最新资料推荐...............................浙江工商大学校友会财务与会计学院分会理事会(建议名单)副会长秘书长副秘书长张德潭 浙江省商业集团公司 总经理王永利 许永斌 浙江农资集团有限公司 党委书记、董事长、总经理中国银行总行 副行长浙江工商大学财会学院 院长教授浙江新湖集团 常务副总经理陆华裕 宁波市商业银行 董事长金世灯 浙江工商大学财会学院党总支书记张宏伟 浙江工商大学财会学院院办主任虞晓东 浙江工商大学财会学院学办主任理事会理事 (名单另列)(四)取得本会会员共学的信息。

(五) 获得本会服务的优先权。

浙江工商大学校友会财务与会计学院分会章程(讨论稿)第一章总则浙江工商大学校友会财务与会计学院分会是在总会领导下,山本学院的校友自愿组成的群众性组织。

本会的宗旨是:加强学院与校友之间的联系,促进母校与校友之间的科技、文化等方面的交流,共同为学校、学院和校友的持续发展作贡献。

(一)开展校友之间的联谊和科技、文化等方面的协作交流活动,帮助校友获得更好的事业发展。

(二)为会员提供科技、教育、商业等方面的合作与服务的信息,开展有利于促进会员知识更新的学术研讨、知识培训和考察活动。

(三)发挥校友在学院建设和学生培养方面的优势和作用,邀请校友到母校或校友所在地作专题讲座、报告。

杭州商学院2003年硕士研究生入学考试卷(A)卷

招生专业:企业管理学(财务管理方向)

考试科目:会计学

考试时间:3小时

一、简要说明题

1、何为谨慎性原则?举例说明会计核算中有哪些方法体现了谨慎原则。

(20分)

2、固定资产有哪些特征?其原始价值构成如何?(20分)

3、从会计学科角度谈谈你对资产的认识。

(20分)

4、何为盈余公积?如何进行分类?如何进行使用?(20分)

5、朱镕基总理在第十六届世界会计师大会上再次呼吁会计人员“不做假帐”。

根据会计核算的一般原则和《会计法》的有关要求,谈谈有做假帐的现实意义和具体措施。

(20分)

二、计算分录题(50分)

甲公司为增值税一般纳税企业,销售的产品为应纳增值税产品,增值税率为17%,产品销售价格中不含增值税额。

适用的所得税率为33%。

产品销售成本按经济业务逐笔结转。

甲公司2002年发生如下经济业务:

1、向乙公司销售A产品一批,销售价格100000元,产品成本70000元。

产品已经发出,并开出增值税专用发票,已向银行办妥托收手续。

2、委托丙公司销售A产品一批,协议价格50000元,产品成本30000元。

甲公司收到丙公司开来的代销清单,丙公司已将代销的该批A产品全部售出。

3、采用分期收款销售方式向丁公司销售B产品一批,售价80000元,产品成本45000元。

合同约定丁公司分4年等额付款。

当年收到第一笔款项,已存入银行。