教你如何读懂会计语言PPT(24张)

- 格式:ppt

- 大小:496.50 KB

- 文档页数:24

会计知识点分享ppt导言:会计是一门重要的学科,无论在企业管理还是日常生活中,我们都会接触到会计知识。

会计知识点的学习和理解对于每个人来说都非常重要。

为了帮助大家更好地理解和应用会计知识,本文将分享一份会计知识点的PPT。

1. 会计的基础知识会计是一门研究经济交易的学科,主要用于记录、分类、总结和报告经济活动。

会计主要包括财务会计和管理会计两个方面。

财务会计是为了满足外部用户(如股东、债权人等)的信息需求,而管理会计则是为了满足内部用户(如经理、决策者等)的信息需求。

2. 会计的基本假设会计的基本假设是指在编制财务报表过程中基于某些假设而进行的。

其中最重要的三个基本假设分别是:经济实体假设、会计期间假设和货币计量假设。

经济实体假设认为企业是与业主分离并独立存在的经济实体,会计期间假设要求企业应该按照一定的周期进行财务报表的编制,货币计量假设要求会计应该使用货币来衡量和记录经济交易。

3. 会计的基本要素会计的基本要素是财务报表的构成部分,包括资产、负债、所有者权益、收入和费用五个要素。

资产是指公司拥有的具有经济利益的资源,负债是指公司欠他人的债务,所有者权益是指公司归属于所有者的权益,收入是指公司在正常运营过程中所获得的货币或货币等值的资产增加,而费用则是指公司在正常运营过程中所发生的资源减少。

4. 资产负债表资产负债表是反映企业财务状况的一种财务报表。

它主要包括资产、负债和所有者权益三个部分。

资产负债表的编制目的是向用户提供公司特定日期上的财务状况信息。

在资产负债表中,资产按照流动资产和非流动资产进行分类,负债按照流动负债和非流动负债进行分类,所有者权益则是根据公司的资本结构来划分的。

5. 损益表损益表是反映企业经营业绩的一种财务报表。

它主要包括收入和费用两个部分。

损益表的编制目的是向用户提供公司在某个特定会计期间内的收入和费用信息。

收入部分通常包括销售收入、利息收入、租金收入等,而费用部分通常包括人工费用、租金费用、广告费用等。

基础会计知识点PPT随着时代的进步和科技的发展,PPT(PowerPoint)已经成为人们在各行各业中广泛使用的一种工具。

在企业管理、教学、演讲等诸多场合中,PPT都起到了简单直观、易于理解的作用。

对于会计学专业的学生来说,掌握基础会计知识点PPT的制作和使用技巧也是非常重要的。

要制作一份精美的会计知识点PPT,我们首先需要选择一个合适的模板。

在市面上有很多免费的PPT模板可供选择,或者可以根据自己的需求进行定制。

模板的选择应考虑到内容的清晰度和易读性,颜色的搭配也要符合学术规范和个人偏好。

合适的PPT 模板能够为观众提供良好的视觉效果,提高信息传递的效率。

接下来,我们需要将会计知识表达得简洁明了。

会计是一门复杂的学科,因此将知识点简化和概括是非常必要的。

在制作PPT 时,我们可以通过使用图表、图像和示意图等方法来呈现会计知识。

例如,当我们要解释资产负债表时,可以使用一个柱状图来展示各个账户的余额,或者使用示意图来说明资产与负债之间的关系。

这样的方式既直观又生动,能够让观众更好地理解会计知识。

除了图表和图像,合适的文本也是PPT制作中的关键要素。

在添加文本时,我们要注意文字的大小、字体和排版。

如果文字过小,观众可能无法看清楚;如果使用的字体不符合学术规范,可能会给人不专业的感觉;如果排版混乱,可能会使观众难以理解。

因此,我们要选择适合的字体和字号,并合理安排文本的位置和分段,以确保信息的清晰度和易读性。

另外,PPT动画和过渡效果的运用也是让会计知识点PPT更加生动的重要手段之一。

适当的动画和过渡效果能够吸引观众的注意力,使他们更加专注地关注内容。

但是,一定要注意不要过度使用动画效果,避免分散观众的注意力,同时也要确保动画效果的流畅和自然。

最后,为了提供更好的学习体验,我们可以在PPT最后加上一些互动环节。

例如,在某个知识点讲解完之后,可以设计一个选择题或案例分析题,供观众测试自己的知识掌握情况。

会计知识点ppt导言:在当今的商业环境中,会计知识被视为管理和监控企业财务健康的重要工具。

无论是为了提供财务报表,还是为了提供决策支持,会计知识都是不可或缺的。

因此,了解和掌握会计知识点对于任何企业中的财务从业者来说都是至关重要的。

幸运的是,借助会计知识点的PPT,可以帮助我们更好地理解这些知识点并提高学习效果。

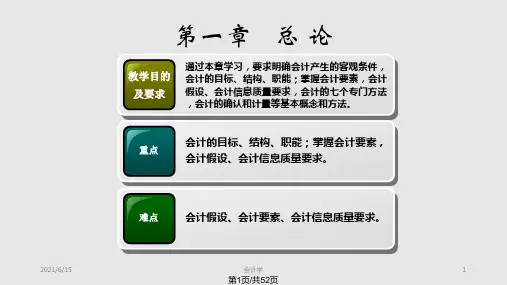

第一部分: 会计基础知识会计基础知识是了解会计学的基础。

它包括会计的定义、原则和概念。

1. 会计的定义: 会计是一门记录、分析和报告经济交易的学科。

2. 会计原则: 会计原则是指会计行为的标准和规范,用于保证财务报告的真实性和准确性。

常见的会计原则包括实体概念、货币计量性原则和成本原则等。

3. 会计概念: 会计概念是指在会计体系中被广泛接受和使用的基本概念。

常见的会计概念包括会计等式、会计主体、会计期间和会计主体等。

第二部分: 资产负债表资产负债表是一份会计报表,显示了一个企业在特定时间点的财务状况。

它包括资产、负债和所有者权益三个主要部分。

1. 资产: 资产是一个企业拥有的具有经济价值的资源。

资产可以分为流动资产和固定资产两大类。

流动资产包括现金、应收账款和库存等,固定资产包括土地、建筑和设备等。

2. 负债: 负债是一个企业对外借款或债务的表现。

负债可以分为流动负债和长期负债两大类。

流动负债包括应付账款、短期借款和应付职工薪酬等,长期负债包括长期借款和长期应付职工薪酬等。

3. 所有者权益: 所有者权益是企业属于所有者的剩余利益。

它包括普通股和保留盈余等。

第三部分: 利润表利润表是一份会计报表,显示了一个企业在一定时间内的经营活动和盈利能力。

利润表通常包括收入、成本和利润等。

1. 收入: 收入是指企业在销售商品或提供服务时所获得的现金或应收账款。

收入可以分为销售收入、利息收入和其他收入等。

2. 成本: 成本是企业在生产产品或提供服务时所发生的费用。

成本可以分为直接成本和间接成本。

直接成本是与具体产品或服务直接相关的,如原材料成本和人工成本。