房产继承、赠与(精品课件).ppt

- 格式:ppt

- 大小:548.50 KB

- 文档页数:17

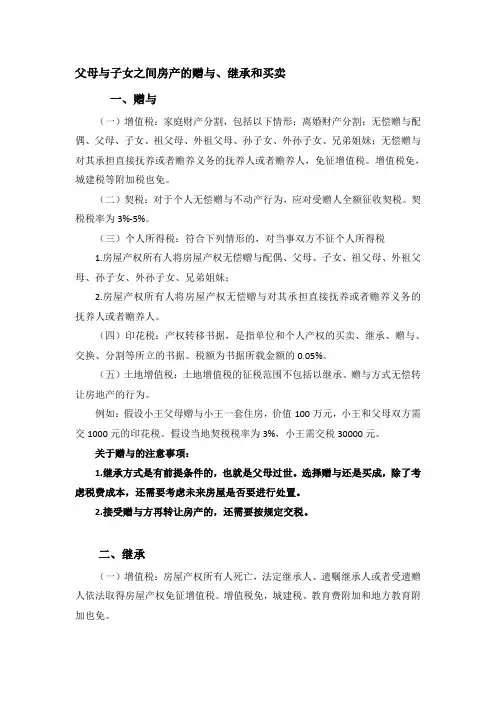

父母与子女之间房产的赠与、继承和买卖一、赠与(一)增值税:家庭财产分割,包括以下情形:离婚财产分割;无偿赠与配偶、父母、子女、祖父母、外祖父母、孙子女、外孙子女、兄弟姐妹;无偿赠与对其承担直接抚养或者赡养义务的抚养人或者赡养人,免征增值税。

增值税免,城建税等附加税也免。

(二)契税:对于个人无偿赠与不动产行为,应对受赠人全额征收契税。

契税税率为3%-5%。

(三)个人所得税:符合下列情形的,对当事双方不征个人所得税1.房屋产权所有人将房屋产权无偿赠与配偶、父母、子女、祖父母、外祖父母、孙子女、外孙子女、兄弟姐妹;2.房屋产权所有人将房屋产权无偿赠与对其承担直接抚养或者赡养义务的抚养人或者赡养人。

(四)印花税:产权转移书据,是指单位和个人产权的买卖、继承、赠与、交换、分割等所立的书据。

税额为书据所载金额的0.05%。

(五)土地增值税:土地增值税的征税范围不包括以继承、赠与方式无偿转让房地产的行为。

例如:假设小王父母赠与小王一套住房,价值100万元,小王和父母双方需交1000元的印花税。

假设当地契税税率为3%,小王需交税30000元。

关于赠与的注意事项:1.继承方式是有前提条件的,也就是父母过世。

选择赠与还是买成,除了考虑税费成本,还需要考虑未来房屋是否要进行处置。

2.接受赠与方再转让房产的,还需要按规定交税。

二、继承(一)增值税:房屋产权所有人死亡,法定继承人、遗嘱继承人或者受遗赠人依法取得房屋产权免征增值税。

增值税免,城建税、教育费附加和地方教育附加也免。

(二)契税:对于《中华人民共和国继承法》规定的法定继承人,包括配偶、子女、父母、兄弟姐妹、祖父母、外祖父母,继承土地、房屋权属时,不征收契税。

(三)个人所得税:房屋产权所有人死亡,依法取得房屋产权的法定继承人、遗嘱继承人或者受遗赠人,对当事双方不征个人所得税。

(四)印花税:产权转移书据,是指单位和个人产权的买卖、继承、赠与、交换、分割等所立的书据。