资产负债表及收益分配表

- 格式:xls

- 大小:13.50 KB

- 文档页数:1

资产负债表损益表资产负债表和损益表是企业财务报表的重要组成部分,通过反映企业的资产、负债和收益情况,为企业及其利益相关方提供重要的财务信息。

本文将从概念、内容、编制原则以及分析方法等方面介绍资产负债表和损益表的相关内容。

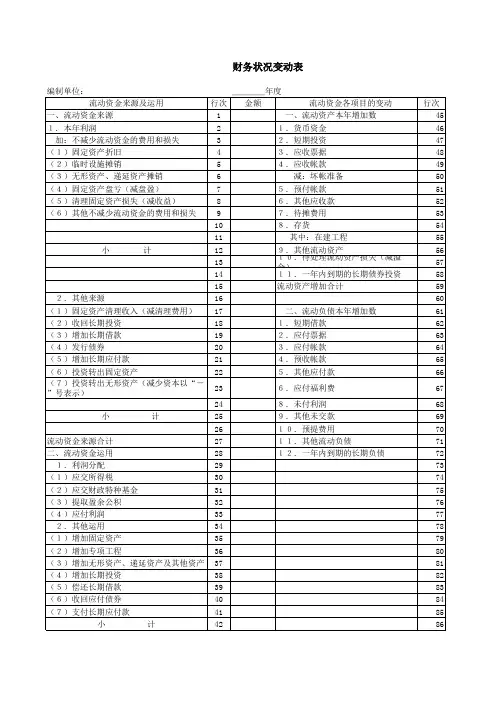

一、资产负债表资产负债表是企业在一定日期的财务状况的快照,它按照公司会计准则的规定,呈现了企业的所有资产、负债和股东权益的价值。

资产负债表按照资产、负债和所有者权益的先后顺序排列,以清晰地反映了企业的资金运行情况。

资产负债表的内容主要包括三个方面:资产、负债和所有者权益。

资产指企业拥有的资源和权益,包括流动资产和非流动资产。

负债是企业应对外提供的经济利益的义务,包括流动负债和非流动负债。

所有者权益是企业属于所有者的权益部分,包括股本、资本公积、盈余公积和未分配利润等。

在编制资产负债表时,需要遵循一些原则。

首先,会计准则要求企业以特定会计期末的真实和公正的价值来记录和披露资产、负债和所有者权益。

其次,资产负债表要遵循会计等式原则,即:资产=负债+所有者权益。

再次,企业需要按照资产的流动性和实现流动性的能力将其划分为流动资产和非流动资产,负债也按照偿还期限划分为流动负债和非流动负债。

资产负债表的分析方法主要包括水平分析和垂直分析。

水平分析是对资产负债表在不同会计期间的数额变化进行比较,以分析企业财务状况的发展趋势。

垂直分析是分析资产负债表上各项金额在总资产或总负债中的比例,以了解企业各项资产和负债的重要性。

二、损益表损益表是企业一定会计期间内经营收入、经营成本、税金、利润等项目的清单,以反映企业在特定期间内经营活动的业绩。

损益表主要有三个部分:营业收入、营业成本和利润。

营业收入是企业在一定期间内通过其主营业务所实现的收入,包括销售收入、提供劳务收入以及其他业务收入。

营业成本是企业为实现营业收入而发生的直接和间接成本,包括生产成本、劳动成本、销售成本以及管理费用等。

利润是企业在一定期间内经营活动所获得的净收益,包括营业利润、利润总额和净利润。

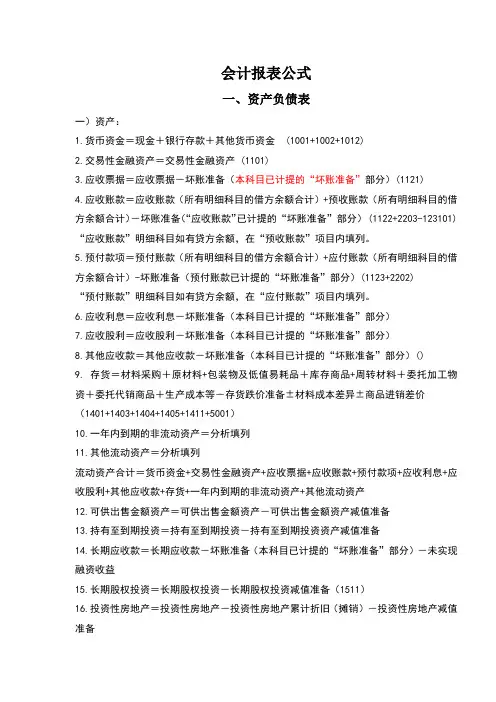

会计报表公式一、资产负债表一)资产:1.货币资金=现金+银行存款+其他货币资金 (1001+1002+1012)2.交易性金融资产=交易性金融资产 (1101)3.应收票据=应收票据-坏账准备(本科目已计提的“坏账准备”部分)(1121)4.应收账款=应收账款(所有明细科目的借方余额合计)+预收账款(所有明细科目的借方余额合计)-坏账准备(“应收账款”已计提的“坏账准备”部分) (1122+2203-123101)“应收账款”明细科目如有贷方余额,在“预收账款”项目内填列。

5.预付款项=预付账款(所有明细科目的借方余额合计)+应付账款(所有明细科目的借方余额合计)-坏账准备(预付账款已计提的“坏账准备”部分)(1123+2202)“预付账款”明细科目如有贷方余额,在“应付账款”项目内填列。

6.应收利息=应收利息-坏账准备(本科目已计提的“坏账准备”部分)7.应收股利=应收股利-坏账准备(本科目已计提的“坏账准备”部分)8.其他应收款=其他应收款-坏账准备(本科目已计提的“坏账准备”部分)()9. 存货=材料采购+原材料+包装物及低值易耗品+库存商品+周转材料+委托加工物资+委托代销商品+生产成本等-存货跌价准备±材料成本差异±商品进销差价(1401+1403+1404+1405+1411+5001)10.一年内到期的非流动资产=分析填列11.其他流动资产=分析填列流动资产合计=货币资金+交易性金融资产+应收票据+应收账款+预付款项+应收利息+应收股利+其他应收款+存货+一年内到期的非流动资产+其他流动资产12.可供出售金额资产=可供出售金额资产-可供出售金额资产减值准备13.持有至到期投资=持有至到期投资-持有至到期投资资产减值准备14.长期应收款=长期应收款-坏账准备(本科目已计提的“坏账准备”部分)-未实现融资收益15.长期股权投资=长期股权投资-长期股权投资减值准备(1511)16.投资性房地产=投资性房地产-投资性房地产累计折旧(摊销)-投资性房地产减值准备17.固定资产=固定资产-累计折旧-固定资产减值准备(1601-1602)18.在建工程=在建工程-在建工程减值准备(1604)19.工程物资=工程物资(1605)20.固定资产清理=固定资产清理(1606)21.生产性生物资产=生产性生物地产-生产性生物资产累计折旧-生产性生物资产减值准备22.油气资产=油气地产-累计折耗-油气资产减值准备23.无形资产=无形地产-累计摊销-无形资产减值准备(1701-1702)24.开发支出=研发支出--资本化支出25.商誉=商誉-商誉减值准备26.长期待摊费用=长期待摊费用(减去将于一年内摊销的部分)(1801)27.递延所得税资产=递延所得税资产28.其他非流动资产=其他非流动资产非流动资产合计=可供出售金额资产+持有至到期投资+长期应收款+长期股权投资+投资性房地产+固定资产+在建工程+工程物资+固定资产清理+生产性生物资产+油气资产+无形资产+开发支出+商誉+长期待摊费用+递延所得税资产+其他非流动资产资产总计=流动资产合计+非流动资产合计二)负债:1.短期借款=短期借款(2001)2.交易性金融负债=交易性金融负债3.应付票据=应付票据(2201)4.应付账款=应付账款(所有明细科目的贷方余额合计)+预付账款(所有明细科目的贷方余额合计)(2202+1123)“应付账款”明细科目如有借方余额,在“预付账款”项目内填列。