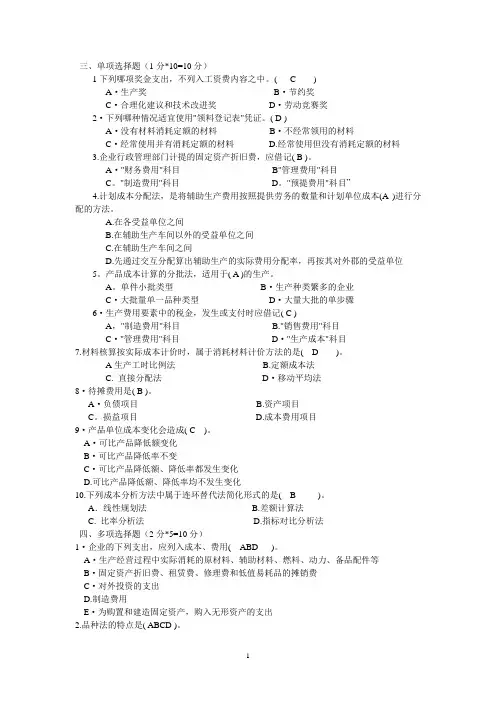

成本会计实务题样题

- 格式:doc

- 大小:213.50 KB

- 文档页数:14

- 1 - 成本会计(2134)业务处理题

1。计算本月固定资产折旧额,并编制提取固定资产折旧的会计分录。(07年1月考题)

2.辅助生产车间制造费用的核算(09年7月,2010年1月考题)

某企业某辅助车间本月共发生生产费用73326元.其中:原材料费用51200元,机物料消耗3 420元,应付生产工人工资4 800元,应付车间管理人员工资2 100元,应付福利费按工资的14%计提,应提折旧3 340元,以银行存款支付办公费等其他费用共计7 500元。

要求:(1)编制分配各项要素费的会计分录.

(2)编制结转辅助车间制造费用的会计分录.(该企业辅助生产的制造费用通过"制造费用"科目核算.该企业基本生产车间设有"直接材料”、“直接人工"、"制造费用”、"燃料及动力"四个成本项目,辅助生产车间只设前三个成本项目)(本题12分)

2。 (1) 分配各项要素费:

1)借:辅助生产成本-—直接材料 51200

制造费用—-辅助车间3420

贷:原材料54620

2)借:辅助生产成本-—直接人工 4800

制造费用——辅助车间 2100

贷:应付工资 6900

3)借:辅助生产成本——直接人工 672

制造费用——辅助车间 294

贷:应付福利费 966

4)借:制造费用——辅助车间 3340

贷:累计折旧 3340

5)借:制造费用-—辅助车间 7500

贷:银行存款 7500

(2)结转辅助车间制造费用:

借:辅助生产成本—-制造费用 16654

贷:制造费用——辅助车间 16654 (3420+2100+294+3340+7500=16654)

3.辅助生产费用的归集和分配(直接分配法、交互分配法、计划成本分配法).

[样题](09年7月考题)

3.某企业设有修理、供电两个辅助生产车间,本月发生辅助生产费用、提供劳务量等见下表:

辅助生产名称 修理车间 供电车间

待分配费用 5850 9200

劳务供应量 4500(小时〉 23000(度)

计划单位成本 1。 5 0.42

耗用劳务数量 修理车间 1400

供电车间 300

基本生产车间 3800 20000

管理部门 400 1600

要求:采用计划成本分配法编制辅助生产费用分配表,编制有关会计分录.(将分配结果填人表中)(本题15分)

- 2 - [样题]某厂有供电、机修两个辅助生产车间,本月份供电车间直接发生费用4600元,机修车间直接发生费用2800元,为各受益单位提供的劳务量如下辅助生产费用分配表.

要求:①根据所提供的资料用计划成本分配法分配辅助生产费用、编制填列辅助生产费用分配表.供电计划单位成本0。4元,机修计划单位成本5元.

② 根据表中计算结果编制会计分录(成本差异记入管理费用)。

辅助生产费用分配法

(计划成本分配法)

辅助生产车间名称 供电车间 机修车间 金额合计

待分配辅助生产费用

劳务供应数量 12000 1060

计划单位成本

辅助生产 供电车间 耗用数量 120

分配金额

机修车间 耗用数量 1000

分配金额

分配金额小计

基本生产 甲产品 耗用数量 4600 480

分配金额

乙产品 耗用数量 3000 320

分配金额

基本生产车间 耗用数量 1100 60

分配金额

行政管理部门 耗用数量 2300 80

分配金额

按计划成本分配金额合计

辅助生产实际成本

辅助生产成本超支或节约额

解:辅助生产费用分配法

(计划成本分配法)

辅助生产车间名称 供电车间 机修车间 金额合计

待分配辅助生产费用 4600 2800 7400

劳务供应数量 12000 1060

计划单位成本 0。4 3

辅助生产 供电车间 耗用数量 120

分配金额 360 360

机修车间 耗用数量 1000

分配金额 400 400

分配金额小计 400 360 760

基本生产 甲产品 耗用数量 4600 480

分配金额 1840 1440 3280

乙产品 耗用数量 3000 320

分配金额 1200 960 2160

基本生产车间 耗用数量 1100 60

分配金额 440 180 620

- 3 - 行政管理部门 耗用数量 2300 80

分配金额 920 240 1160

按计划成本分配金额合计 4800 3180 7980

辅助生产实际成本 4960 3200 8160

辅助生产成本超支或节约额 160 20 180

分录:(1)按计划成本分配:

借:辅助生产成本—供电车间 360

—机修车间 400

基本生产成本—甲产品 3280

—乙产品 2160

制造费用 620

管理费用 1160

贷:辅助生产成本-供电车间 4800

-机修车间 3180

(2)结转辅助生产成本超支额:

借:管理费用 180

贷:辅助生产成本-供电车间 160

—机修车间 20

[样题]07年7月考题

4.按约当产量法,在产品所耗原材料费用计价法,定额比例法计算和分配完工产品和月末在产品的成本.

[样题]08年7月考题

注:上表中1650应改为1550

[样题]07年1月考题

09年1月考题

[样题]某企业生产的甲种产品的原材料在生产开始时一次投入,产品成本中的原材料费用所占比重很大,月末在产品按其所耗原材料费用计价。该种产品月初原材料费用2000元,本月原材料费用15000元,人工费用1500元,制造费用1000元,本月完工产品150件,月末在产品50件。

要求:按在产品所耗原材料费用计价法分配计算甲产品完工产品成本和月末在产品成本。

材料分配率=(2000+15000)/(150+50)=85

完工产品材料费=150×85=12750

完工产品成本=12750+1500+1000=15250

月末在产品成本=17000-12750=4250

5。外购电费的会计处理

某工业企业某月发生动力费7600元,通过银行支付。月末查明各车间、部门耗电度数为:基本生产车间耗电5000度,其中车间照明用电500度;辅助生产车间耗电2000度,其中车间照明用电300度;企业管理部门耗电600度。

要求:(1)、按所耗电度数分配电力费用,A、B产品按生产工时分配电费,A产品生产工时为3000小时,B产品生产工时为2000小时。

(2)、编制该月支付与分配外购电费的会计分录(该企业基本车间明细账不设“燃料及动力”成本项目;辅助车间不设“制造费用”明细账;所编分录列示成本项目)。

- 4 - 解:(1)动力费分配率=7600/(5000+2000+600)=1。0元/度

基本生产车间生产产品耗电(5000-500)*1=4500元

A、B产品电费按生产工时分配,分配率=4500/(3000+2000)=0.9元/小时

A产品负担动力费=3000*0.9=2700元

B产品负担动力费=2000*0。9=1800元

(2)会计分录

支付电费

借:应付账款 7600

贷:银行存款 7600

借:基本生产成本—A产品(直接材料) 2700

—B产品(直接材料) 1800

辅助生产成本 2000

制造费用--基本生产车间 500

管理费用 600

贷:应付帐款 7600

6。可修复、不可修复废品损失的计算、结转,不可修复废品生产成本及会计分录的编制

某工厂费用分配表中列示甲产品可修复废品的修复费用为:原材料2130元,直接工资850元,相应福利费119元,制造费用1360元

不可修复废品成本按定额成本计价.有关资料如下:不可修复废品5件,每件原材料定额100元,每件定额工时为30小时,每小时工资及福利费3元,制造费用4元。

可修复废品和不可修复废品的残料价值按计划成本计价共160元,并作为辅助材料入库;应由过失人赔款120元。废品净损失由当月同种产品成本负担。

要求:(1)计算甲产品不可修复废品的生产成本。

(2)计算甲产品可修复废品和不可修复废品的净损失。

(3)编制有关会计分录。

(4)登记“废品损失” 会计账户。

解:(1)不可修复废品的生产成本=5×100+5×30×3+5×30×4=1550

(2)废品净损失=2130+850+119+1360+1550—160—120=5729

(3)会计分录如下:

①结转可修复废品成本

借:废品损失—甲产品 4459

贷:原材料 2130

应付工资 850

应付福利费 119

制造费用 1360

②结转不可修复废品成本

借:废品损失—甲产品 1550

贷:基本生产成本—甲产品(直接材料) 500

- 5 - -甲产品(直接人工) 450

—甲产品(制造费用) 600

③材料入库

借:原材料 160

贷:废品损失—甲产品 160

④过失人赔偿

借:其它应收款 120

贷:废品损失—甲产品 120

⑤结转废品净损失

借:基本生产成本—甲产品(废品损失) 5729