技术经济学第六章

- 格式:ppt

- 大小:1.71 MB

- 文档页数:46

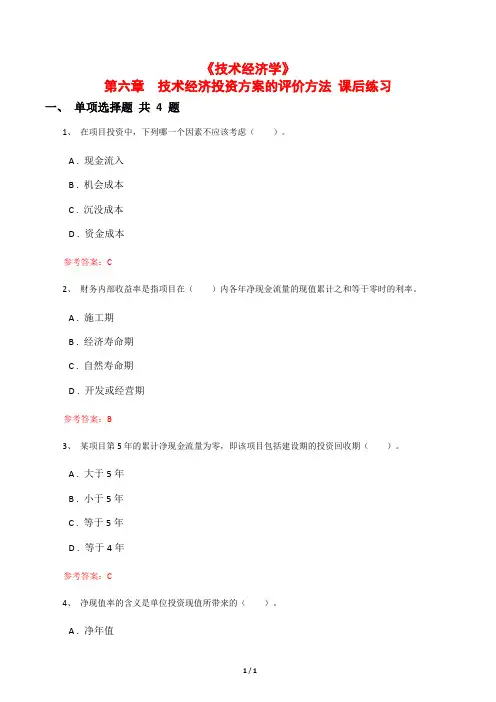

《技术经济学》第六章技术经济投资方案的评价方法课后练习一、单项选择题共 4 题1、在项目投资中,下列哪一个因素不应该考虑()。

A . 现金流入B . 机会成本C . 沉没成本D . 资金成本参考答案:C2、财务内部收益率是指项目在()内各年净现金流量的现值累计之和等于零时的利率。

A . 施工期B . 经济寿命期C . 自然寿命期D . 开发或经营期参考答案:B3、某项目第5年的累计净现金流量为零,即该项目包括建设期的投资回收期()。

A . 大于5年B . 小于5年C . 等于5年D . 等于4年参考答案:C4、净现值率的含义是单位投资现值所带来的()。

A . 净年值B . 净现值C . 未来值D . 现值成本参考答案:B二、名词解释题共 4 题1、沉没成本参考答案:指以往发生的与当前决策无关的费用。

2、净现值参考答案:按一定的折现率将各年净现金流量折现到同一时点(通常是期初)的现值累加值。

3、财务杠杆效应参考答案:指自有资金收益率与全投资收益率的差别被资金构成比所放大,这种放大效应称为财务杠杆效应。

4、投资回收期参考答案:就是从项目投建之日起,用项目各年的净收入(年收入减年支出)将全部投资收回所需的期限。

三、简答题共 4 题1、什么是增量内部收益率?在比选两个方案时准则是什么?参考答案:(1)所谓增量内部收益率是指增量净现值等于零的折现值;(2)若⊿IRR≥i0,则增量投资部分达到了规定的要求,增加投资有利,投资(现值)大的方案为优;(3)若⊿IRRi0,则投资小的方案为优。

2、为什么说投资回收期指标只能判断方案的可行性,不能用它来进行方案选优?参考答案:(1)不管是静态投资回收期还是动态投资回收期,都不能指出该项投资究竟能获得多少收益,因此不能用作方案的选优。

(2)只能与净现值法结合使用,当方案具有相同或近似的收益率时,必须再参考回收期来确定最优方案。

3、投资回收期指标的缺陷有哪些?参考答案:(1)不管是静态投资回收期还是动态投资回收期,都不能指出该项投资究竟能获得多少收益,因此不能用作方案的选优;(2)只能与净现值法结合使用,当方案具有相同或近似的收益率时,必须再参考回收期来确定最优方案。

技术经济学(1-6章)技术经济学1.1技术经济学概述一、技术经济学的产生与发展对私人投资的工业项目评价,最早起源于资本主义初期。

西方经济学为技术经济学提供了理论基础和分析工具,但使技术经济学能形成一门比较系统和完整的学科则主要是我国学者的贡献。

技术经济学是我国在20世纪50年代建立起来并逐渐完善的一门学科。

这门学科在1962年制定《我国1963-1972年科学技术发展规划》时被取名为技术经济学。

国家计划委员会等部门做出的《建设项目经济评价方法与参数》等有关规定正在全国实施,这标志着我国已初步建立起有中国特色的技术经济学体系。

以美、英、法、加拿大等国为例,50年代普遍利用回收期及平均利润等静态评价方法。

60年代相继出现了各种形式的贴现法如现值法,年成本法及内部收益率法等动态评价方法。

70年代以来,动态评价法已逐步取代了静态评价法。

在我国,技术经济学建立与发展大致经历了四个阶段。

1.萌芽阶段:20世纪50年代初期,我国在引进前苏联科学技术的同时….2.初创阶段:20世纪60年代初,提出经济建设必须讲求经济效益,必须加强对经济效果的研究。

其中,于光远和孙冶方这两位著名的经济学家为技术经济学的创建做出了重要的贡献。

3.停滞阶段:1966年起,由于“文化大革命”的影响4.恢复发展阶段:1976年“文化大革命”结束二、基本概念1、技术狭义:技巧、技能或操作方法的总称。

广义:人们应用于自然并改造自然的物质手段的总称。

(工具和机器的使用)新发展:是一组物质手段(硬件)和有效使用这些硬件的方法和工艺(软件)以及专业决策者利用的特殊机构(有机体)所组成的系统。

总之,技术所涉及的是人与客观世界的关系,包括人与自然的关系和人与社会的关系。

前者表现为自然技术形态,后者表现社会技术形态。

涵义:技术是人类在自身生存和社会发展所进行的实践活动中,为达到预期目的而根据客观规律对自然和社会进行调节、控制、改造的知识、技能、手段、规则、立法的集合。

技术经济学概论(第二版)习题答案第二章经济性评价基本要素 (1)第三章经济性评价方法 (5)第四章建设项目可行性研究 (14)第五章项目的可持续发展评价 (25)第六章价值工程 (28)第七章设备更新与租赁决策 (32)第二章经济性评价基本要素1、答:资金利润率、利率。

2、答:固定资产投资和流动资产都是生产过程中不可缺少的生产要素,二者相互依存,密不可分。

二者的区别在于:(1)固定资产投资的结果形成劳动手段,对企业未来的生产有着决定性影响,而流动资产投资的结果是劳动对象,而且流动资产投资的数量其结构是由固定资产投资的规模及结构所决定的。

(2)固定资产投资从项目动工上马到建成交付使用,常常要经历较长的时间。

在这期间,只投入,不产出,投入的资金好像被冻结。

而流动资产投资,一半时间较短,只要流动资产投资的规模与固定资产投资规模相适应,产品适销对路,流动资产投资可很快收回。

3、答:机会成本、经济成本、沉没成本都是投资决策过程中常用到的一些成本概念。

机会成本:指由于将有限资源使用于某种特定的用途而放弃的其他各种用途的最高收益,并非实际发生的成本,而是由于方案决策时所产生的观念上的成本,对决策非常重要。

例如:某企业有一台多用机床,将其出租则获得7000元的年净收益,自用则获得6000元的年净收益。

若采用出租方案,则机会成本为自用方案的年净收益6000元;若采用自用方案,则机会成本为出租方案的年净收益7000元。

经济成本:是显性成本和隐性成本之和。

显性成本是企业所发生的看得见的实际成本,例如企业购买原材料、设备、劳动力支付借款利息等;隐性成本是企业的自有资源,是实际上已投入,但形式上没有支付报酬的那部分成本,例如:某人利用自己的地产和建筑物开了一个企业,那么此人就放弃了向别的厂商出租土地和房子的租金收入,也放弃了受雇于别的企业而可赚得的工资,这就是隐性成本。

沉没成本:指过去已经支出而现在已经无法得到补偿的成本,对决策没有影响。