stata回归结果详解-stata回归解释ppt课件

- 格式:ppt

- 大小:2.35 MB

- 文档页数:16

stata面板回归结果解读

面板数据回归是一种用于探究时间序列和横截面数据之间关系的分析方法。

在Stata中进行面板数据回归后得到的结果需要进行解读。

一般来说,我们会关注以下几个方面:

回归系数:系数的正负和大小表示自变量和因变量之间的关系强弱,以及方向。

需要关注系数的显著性水平,通常以p值来判断。

R平方:R平方值表示模型对因变量变化的解释程度,值越接近1表示模型拟合得越好。

残差检验:需要对残差序列进行稳定性和自相关性的检验,以确保模型的稳健性。

固定效应或随机效应模型的区分:如果使用了固定效应或随机效应模型,需要解释为什么选择这种模型以及模型的合理性。

可能还需要进行异方差性检验、多重共线性检验等其他统计检验。

需要根据具体的回归模型和研究问题来进行结果的解读,同时也需要结合理论知识和实际情况进行分析。

如果你有具体的回归结果需要解读,可以提供更多细节,我可以帮助你进行具体的解读和分析。

stata probit 回归结果详细解读1. 引言1.1 概述在经济学和社会科学研究中,统计分析是一种常用的方法,以揭示变量之间的关系。

而probit回归模型作为一种二元响应变量模型,在解释离散因变量问题上具有广泛应用。

本文将对stata probit回归结果进行详细解读,旨在帮助读者理解该模型应用于实际数据时的意义和方法。

1.2 文章结构本文将按照以下结构进行展开:首先在引言部分提供文章的背景和目的;其次,在正文部分介绍Stata probit回归的基本概念、数据收集与预处理、变量选择与解释等内容;然后,通过对probit模型结果的解读来评估系数估计与显著性检验、模型拟合度以及环境影响等方面;接着,在结果讨论与分析部分对各变量对结果的影响程度、结果可信度及稳定性以及模型存在的限制及改进方向进行深入探讨;最后,在总结与展望部分对主要发现进行总结,并提出未来研究方向。

1.3 目的本文旨在通过对stata probit回归结果的详细解读,提供读者对该模型应用和结果解释的全面理解。

通过对系数估计与显著性检验、模型拟合度以及环境影响等方面的评估,读者将能够准确地理解不同变量对结果的影响程度,并能够评估probit模型的可靠性和稳定性。

此外,本文还将探讨probit模型存在的限制,并给出改进方向,为进一步研究提供指导。

最终,本文将通过总结主要发现和展望未来研究方向,使读者在实际应用中更好地理解和运用stata probit回归分析方法。

2. 正文2.1 Stata probit回归简介在本节中,我们将介绍Stata probit回归模型的基本原理和应用。

首先,我们将讨论probit模型是如何作为一种二元分类模型来估计结果变量的概率的。

然后,我们将详细介绍probit回归在Stata软件中的实现方法和步骤。

2.2 数据收集与预处理在进行probit回归分析之前,我们首先需要收集相关数据并进行预处理。

数据收集过程包括确定研究目标、选择适当的样本和收集相关变量等。

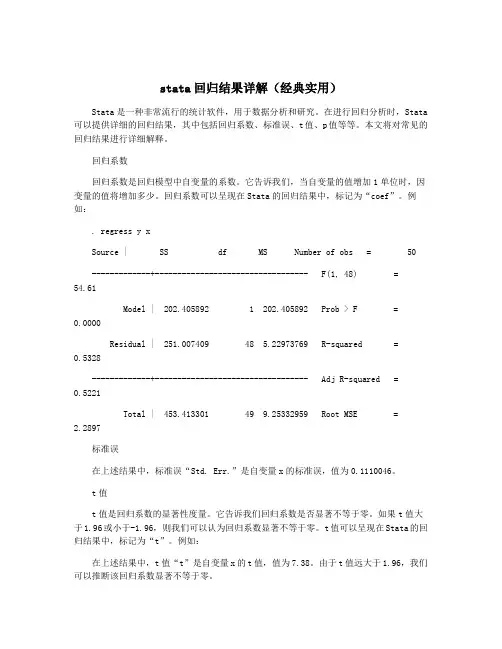

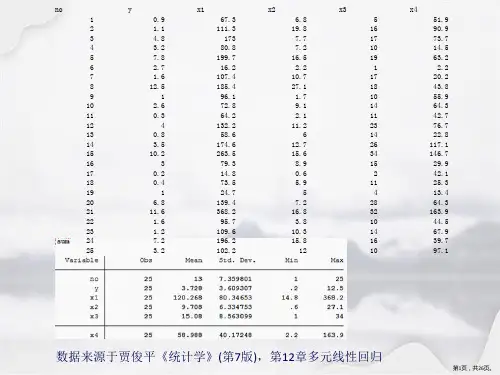

stata回归结果详解(经典实用)Stata是一种非常流行的统计软件,用于数据分析和研究。

在进行回归分析时,Stata 可以提供详细的回归结果,其中包括回归系数、标准误、t值、p值等等。

本文将对常见的回归结果进行详细解释。

回归系数回归系数是回归模型中自变量的系数。

它告诉我们,当自变量的值增加1单位时,因变量的值将增加多少。

回归系数可以呈现在Stata的回归结果中,标记为“coef”。

例如:. regress y xSource | SS df MS Number of obs = 50-------------+---------------------------------- F(1, 48) = 54.61Model | 202.405892 1 202.405892 Prob > F = 0.0000Residual | 251.007409 48 5.22973769 R-squared = 0.5328-------------+---------------------------------- Adj R-squared = 0.5221Total | 453.413301 49 9.25332959 Root MSE = 2.2897标准误在上述结果中,标准误“Std. Err.”是自变量x的标准误,值为0.1110046。

t值t值是回归系数的显著性度量。

它告诉我们回归系数是否显著不等于零。

如果t值大于1.96或小于-1.96,则我们可以认为回归系数显著不等于零。

t值可以呈现在Stata的回归结果中,标记为“t”。

例如:在上述结果中,t值“t”是自变量x的t值,值为7.38。

由于t值远大于1.96,我们可以推断该回归系数显著不等于零。

p值R方R方是回归模型的拟合度量。

它告诉我们自变量对因变量的变异量的解释程度。

R方越大,则说明模型的解释能力越强。

R方可以呈现在Stata的回归结果中,标记为“R-squared”。

stata中logit回归结果解读Stata中的logit回归是一种广泛使用的统计方法,用于分析二分类数据的影响因素。

logit回归模型可以帮助研究者理解自变量对因变量的影响,并预测因变量的概率。

通过解释logit回归结果,研究者可以了解特定自变量对概率的影响程度及方向。

在进行logit回归之前,首先要明确研究目的并确定合适的自变量。

logit 回归的因变量必须是二元分类变量(例如“是”或“否”),而自变量可以是连续或者分类变量(例如性别、年龄、收入等)。

在得到logit回归结果之后,我们需要关注下列几个方面来解释结果:估计参数(Estimate)、标准误差(Std. Err.)、Z值(z value)、P值(P> z )以及置信区间(Conf. Interval)。

首先,估计参数(Estimate)表示自变量的系数估计值。

系数正负值反映了自变量与因变量之间的关系方向,正值表示自变量与因变量正相关,负值表示自变量与因变量负相关。

系数绝对值的大小表明了自变量对因变量的影响力大小,绝对值越大,影响越强。

其次,标准误差(Std. Err.)表示估计参数的稳定性。

标准误差越小,表示估计参数的稳定性越高,可靠程度越大。

通常情况下,我们希望标准误差越小越好。

第三,Z值(z value)是估计参数与标准误差的比值。

Z值的绝对值越大,表示估计参数显著性越高。

在一般情况下,当z值大于1.96时,我们可以认为该估计参数是显著的。

其次,P值(P> z )是用来判断估计参数是否显著的重要指标。

P值越小,表示估计参数的显著性越高。

一般情况下,若P值小于0.05,我们可以认为该估计参数是显著的。

最后,置信区间(Conf. Interval)表示估计参数的可信程度。

95置信区间是指如果我们对同一总体进行多个样本研究,其中包含的参数估计结果在95的情况下将处于这个区间内。

一般情况下,若置信区间不包含0,我们可以认为该估计参数是显著的。

stata回归分析结果解读

stata回归分析是现代经济学中常用的一种数据分析方法,可以从多种变量中获得更清晰的见解。

它可以挖掘、分析出和解释变量间的联系,可以揭示出历史发展及其影响,从而更好地了解实际情况及指出有效的方法。

因此,回归分析能够有效捕捉和统计出变量数据之间的关联,对经济学研究、学术业务和企业经营管理都有重要的意义。

stata回归分析可以通过分析多个变量之间的关系,即回归方程(回归方程用来描述因变量和自变量之间的关系),来确定两者之间的相关性,从而发现变量之间的内在联系。

它可以让经济学家和学者们更好地理解潜在的经济问题,从而找出更有效的解决方案。

stata回归分析包括几个重要的步骤:第一步是建立回归模型,即识别出影响因变量的自变量,并确定它们之间的关系;第二步是运用统计学原理对模型进行检验,检验模型的准确性;第三步是计算出系数,了解因变量的变化程度;最后一步是解释分析结果,对各变量的影响进行分析,以及如何在实践中改进回归模型。

stata回归分析后,用户可以从几个方面解读分析结果:联系性、假设性检验、系数分析、解释性分析等。

联系性检验有助于判断回归模型是否有效;假设性检验可以检验回归模型有效性;系数分析能够分析出各个变量间的相关性;解释性分析可以分析变量与因变量的实际关系,并评估影响的大小。

总的来说,stata回归分析是一种有效的工具,可以帮助经济学者和企业管理人员深入理解经济状况,从而根据分析结果给出更适当

和有效的解决措施。

它对于研究管理成功有重要的意义,因为它可以帮助我们深入了解市场变化和影响,实现管理的效果。

因此,学习和熟练运用stata回归分析,可以让我们更准确地分析各种数据,从而更好地管理自己的工作。

stata回归结果解读Stata是一种非常流行的数据分析软件,它提供了各种回归分析模型,包括线性回归、logit回归、多元回归等等。

当我们进行回归分析时,我们通常会看到很多输出结果,这些结果包括回归系数、标准误、t值、P值等等,对于初学者来说,这些结果可能会让人感到无从下手。

本文将尝试解释这些结果的意义。

本文以线性回归模型为例讲解如何解释回归结果。

线性回归模型的一般形式为:Y = β0 + β1X1 + β2X2 + … + βkXk + ε其中,Y为因变量,X1、X2、…、Xk为自变量(也称解释变量),β0、β1、β2、…、βk为回归系数,ε为误差项。

下面我们将分别解释回归系数、标准误、t值和P值的含义。

1. 回归系数回归系数指的是自变量对因变量的影响程度。

在线性回归模型中,每一个自变量都有一个回归系数,这个系数的值表示自变量每变动一个单位,因变量平均会变动多少个单位。

例如,如果回归系数β1的值为0.5,那么说明X1每增加1个单位,Y平均会增加0.5个单位。

一般来说,回归系数的值越大,自变量对因变量的影响就越显著。

2. 标准误标准误是回归系数的一个估计误差,它用来描述回归系数的可靠性。

标准误越小,说明回归系数估计得越准确,反之亦然。

如果标准误过大,就需要考虑对数据进行一些调整,比如剔除外部干扰因素或添加一些控制变量。

标准误的公式为:标准误 = 标准差 / 平方根(n)其中,标准差是自变量的方差,n是样本数量。

3. t值t值是回归系数与标准误的比值,它用来检验回归系数是否显著不等于0。

如果t值越大,就越说明回归系数与0的差异越显著。

t值的公式为:t值 = 回归系数 / 标准误在实际分析中,通常默认t值大于2是显著的,但是这个阈值也可以根据不同的研究需求进行调整。

4. P值P值是用来评估t值的显著性的。

如果P值小于0.05,就意味着回归系数与0的差异是显著的,并且我们可以拒绝假设:回归系数等于0。

stata回归结果解析标题:Stata回归分析:探究收入与教育水平的关系引言:收入水平是衡量一个人经济状况的重要指标,而教育水平则被广泛认为是影响个人收入的关键因素之一。

本文使用Stata软件对某个国家的调查数据进行回归分析,旨在探究收入与教育水平之间的关系。

数据收集与处理:本研究使用了某国的人口调查数据,包括个人的收入、教育水平以及其他相关因素。

首先,我们对数据进行了清洗和预处理,包括剔除缺失值、异常值和重复数据。

然后,我们进行了变量的选择,选择了个人教育水平作为解释变量,个人收入作为因变量。

同时,还考虑了其他可能的影响因素,如年龄、性别和职业等。

回归模型与结果:在进行回归分析之前,我们先进行了变量的描述性统计分析,以了解数据的基本情况。

接着,我们使用了多元线性回归模型来探究收入与教育水平之间的关系。

回归结果表明,教育水平对个人收入有显著的正向影响,即教育水平越高,个人收入越高。

这一结果与我们的初步假设相符。

进一步分析与解释:为了进一步解释教育水平对收入的影响,我们对回归结果进行了进一步的分析。

首先,我们对模型的拟合程度进行了评估,发现回归模型的拟合优度较好。

然后,我们进行了教育水平不同组别之间的比较分析,发现高教育水平组的个人收入明显高于低教育水平组。

影响因素控制与敏感性分析:为了排除其他可能的影响因素对回归结果的干扰,我们进一步引入了年龄、性别和职业等控制变量。

通过引入这些控制变量,我们发现教育水平对收入的影响依然显著存在。

此外,我们还进行了敏感性分析,通过改变模型的设定和样本的选取,验证了回归结果的稳健性。

结论与启示:本研究通过Stata回归分析揭示了教育水平对个人收入的重要影响,结果表明教育水平越高,个人收入越高。

这一发现对于政府制定教育政策、个人职业规划和教育投资都具有重要的启示意义。

此外,本研究还提供了回归分析方法在经济学研究中的应用示例,为后续研究提供了借鉴和参考。

不足与展望:尽管本研究通过回归分析揭示了教育水平对收入的影响,但仍存在一些不足之处。

stata多元logistic回归结果解读摘要:一、多元logistic 回归简介1.logistic 回归的定义2.logistic 回归与线性回归的区别3.多元logistic 回归的应用场景二、stata 软件进行多元logistic 回归分析1.安装并打开stata 软件2.输入数据并定义变量3.进行多元logistic 回归分析三、解读多元logistic 回归结果1.结果概述2.系数解释3.OR 值和P 值解读4.模型检验和其他统计指标四、结论与建议1.根据结果进行因素分析2.对未来研究的展望正文:一、多元logistic 回归简介Logistic 回归是一种广义的线性回归分析模型,主要用于处理二分类变量(如患病与未患病)的问题。

与线性回归相比,logistic 回归的输出结果是概率,更符合实际情况。

多元logistic 回归是在logistic 回归的基础上,增加自变量个数,以考虑多个因素对二分类变量的影响。

多元logistic 回归广泛应用于数据挖掘、疾病自动诊断、经济预测等领域。

例如,在探讨引发疾病的危险因素时,可以根据危险因素预测疾病发生的概率。

以胃癌病情分析为例,可以选择两组人群(胃癌组和非胃癌组),根据他们的体征和生活方式等自变量,通过多元logistic 回归分析,得到危险因素的权重,从而了解哪些因素是胃癌的危险因素。

同时,可以根据该权值预测一个人患癌症的可能性。

二、stata 软件进行多元logistic 回归分析要使用stata 软件进行多元logistic 回归分析,首先需要安装并打开stata 软件。

然后,输入数据并定义变量。

将因变量设为二分类变量(如患病与未患病),自变量可以包括连续变量和分类变量。

接下来,在stata 命令窗口中输入“logistic”命令,进行多元logistic 回归分析。

三、解读多元logistic 回归结果在多元logistic 回归分析完成后,stata 会生成一系列结果。