英文版财务会计第八章

- 格式:ppt

- 大小:2.32 MB

- 文档页数:91

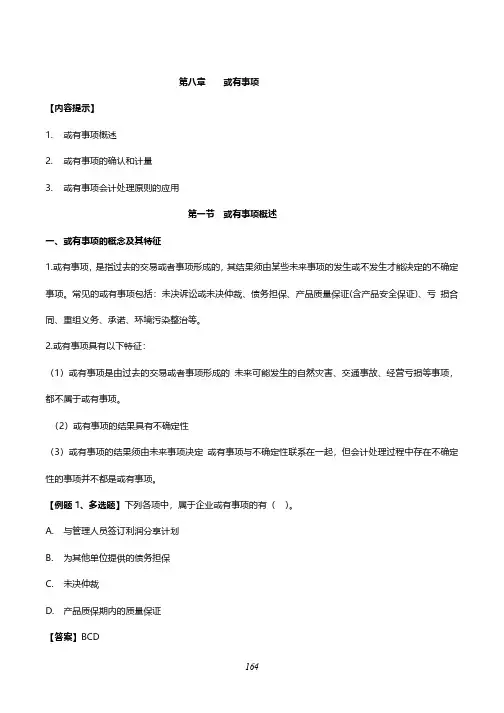

第八章或有事项【内容提示】1.或有事项概述2.或有事项的确认和计量3.或有事项会计处理原则的应用第一节或有事项概述一、或有事项的概念及其特征1.或有事项,是指过去的交易或者事项形成的,其结果须由某些未来事项的发生或不发生才能决定的不确定事项。

常见的或有事项包括:未决诉讼或未决仲裁、债务担保、产品质量保证(含产品安全保证)、亏损合同、重组义务、承诺、环境污染整治等。

2.或有事项具有以下特征:(1)或有事项是由过去的交易或者事项形成的未来可能发生的自然灾害、交通事故、经营亏损等事项,都不属于或有事项。

(2)或有事项的结果具有不确定性(3)或有事项的结果须由未来事项决定或有事项与不确定性联系在一起,但会计处理过程中存在不确定性的事项并不都是或有事项。

【例题1、多选题】下列各项中,属于企业或有事项的有()。

A.与管理人员签订利润分享计划B.为其他单位提供的债务担保C.未决仲裁D.产品质保期内的质量保证【答案】BCD【解析】与管理人员签订利润分享计划不符合企业或有事项的定义,不属于企业或有事项。

二、或有负债和或有资产(一)或有负债或有负债,是指过去的交易或事项形成的潜在义务,其存在须通过未来不确定事项的发生或不发生予以证实;或过去的交易或事项形成的现时义务,履行该义务不是很可能导致经济利益流出企业或该义务的金额不能可靠计量。

或有负债无论是潜在义务还是现实义务,均不符合负债的确认条件,因而不能在报表中予以确认,但应按相关规定在财务报表附注中披露(极小可能导致经济利益流出的不需要披露)。

【例2】2x15年5月10日,甲公司的子公司乙公司从银行贷款人民币80000000元,期限2年,由甲公司全额担保;2x17年6月1日C公司从银行贷款人民币50000000元,期限为3年,由甲公司全额担保;2x17年7月1日丁公司从银行贷款20000000美元,期限5年,由甲公司全额担保。

截至2x17年12月31日的情况如下:乙公司贷款逾期未还,银行已起诉甲公司和乙公司,丙公司经营状况良好,逾期不存在还款困难。

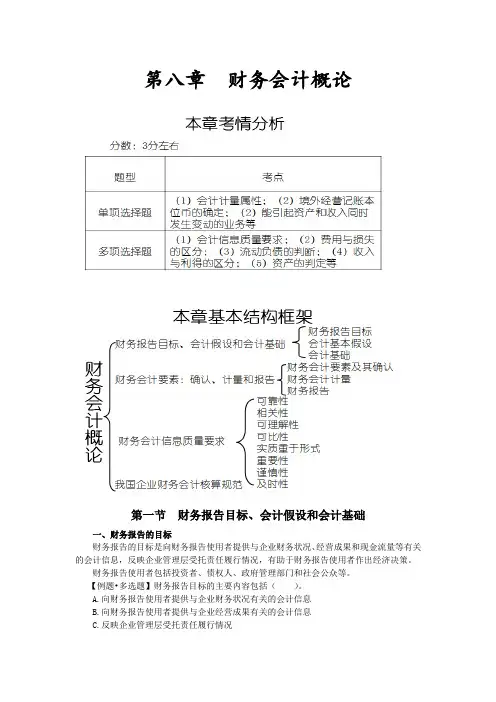

第八章财务会计概论第一节财务报告目标、会计假设和会计基础一、财务报告的目标财务报告的目标是向财务报告使用者提供与企业财务状况、经营成果和现金流量等有关的会计信息,反映企业管理层受托责任履行情况,有助于财务报告使用者作出经济决策。

财务报告使用者包括投资者、债权人、政府管理部门和社会公众等。

【例题•多选题】财务报告目标的主要内容包括()。

A.向财务报告使用者提供与企业财务状况有关的会计信息B.向财务报告使用者提供与企业经营成果有关的会计信息C.反映企业管理层受托责任履行情况D.反映企业内部控制现状E.向财务报告使用者提供与企业现金流量有关的会计信息【答案】ABCE【解析】财务报告的目标是向财务报告使用者提供与企业财务状况、经营成果和现金流量等有关的会计信息,反映企业管理层受托责任履行情况,有助于财务报告使用者作出经济决策。

财务报告目标不反映企业内部管理情况。

二、会计基本假设(一)会计主体会计主体规定了会计核算内容的空间范围。

会计主体不同于法律主体。

一般来说,法律主体必然是会计主体,但会计主体不一定是法律主体。

【关注】由多个法人组成的企业集团、由企业管理的证券投资基金、企业年金基金等都属于会计主体。

(二)持续经营持续经营是指企业会计确认、计量和报告应当以企业持续、正常的生产经营活动为前提。

假设在可以预见的未来,企业的经营活动将以既定的经营方针和目标继续经营下去,而不会面临破产清算。

只有设定企业是持续经营的,才能进行正常的会计处理。

采用历史成本计价、在历史成本的基础上进一步采用计提折旧的方法等,都是基于企业是持续经营的。

(三)会计分期会计分期是指在企业持续不断的经营过程中,人为地划分一个个间距相等、首尾相接的会计期间,以便确定每一个会计期间的收入、费用和盈亏。

会计期间分为年度和中期。

年度和中期均按公历起讫日期确定。

中期是指短于一个完整的会计年度的报告期间,包括半年度、季度和月度。

(四)货币计量货币计量是指企业会计核算采用货币作为计量单位,记录、反映企业的经济活动,并假设币值保持不变。

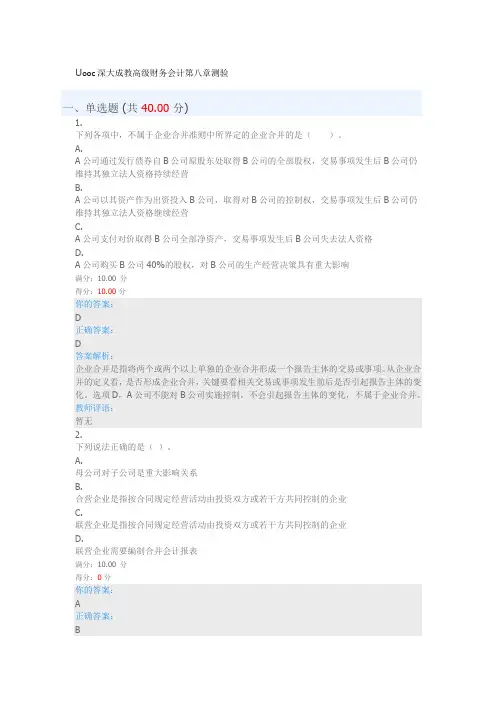

U ooc深大成教高级财务会计第八章测验一、单选题 (共40.00分)1.下列各项中,不属于企业合并准则中所界定的企业合并的是()。

A.A公司通过发行债券自B公司原股东处取得B公司的全部股权,交易事项发生后B公司仍维持其独立法人资格持续经营B.A公司以其资产作为出资投入B公司,取得对B公司的控制权,交易事项发生后B公司仍维持其独立法人资格继续经营C.A公司支付对价取得B公司全部净资产,交易事项发生后B公司失去法人资格D.A公司购买B公司40%的股权,对B公司的生产经营决策具有重大影响满分:10.00 分得分:10.00分你的答案:D正确答案:D答案解析:企业合并是指将两个或两个以上单独的企业合并形成一个报告主体的交易或事项。

从企业合并的定义看,是否形成企业合并,关键要看相关交易或事项发生前后是否引起报告主体的变化。

选项D,A公司不能对B公司实施控制,不会引起报告主体的变化,不属于企业合并。

教师评语:暂无2.下列说法正确的是()。

A.母公司对子公司是重大影响关系B.合营企业是指按合同规定经营活动由投资双方或若干方共同控制的企业C.联营企业是指按合同规定经营活动由投资双方或若干方共同控制的企业D.联营企业需要编制合并会计报表满分:10.00 分得分:0分你的答案:A正确答案:B母子公司之间是控制与被控制关系,联营企业是重大影响关系,编制合并报表需要是控制关系教师评语:暂无3.根据我国会计准则,企业合并的合并日()。

A.需要编制合并日的合并资产负债表B.需要编制报告期初至合并日的合并利润表C.需要编制报告期初至合并日的合并现金流量表D.需要编制报告期初至合并日的合并所有者权益变动表满分:10.00 分得分:10.00分你的答案:A正确答案:A答案解析:根据我国2006年颁布实施的企业合并会计准则,企业合并的合并日需要编制哪些合并财务报表,在同一控制下的企业合并与非同一控制下的企业合并两种情况下有不同的规范,同一控制下的企业合并,合并日需要编制合并资产负债表、报告期初至合并日的合并利润表和报告期初至合并日的合并现金流量表;非同一控制下的企业合并,合并日只需编制合并资产负债表。

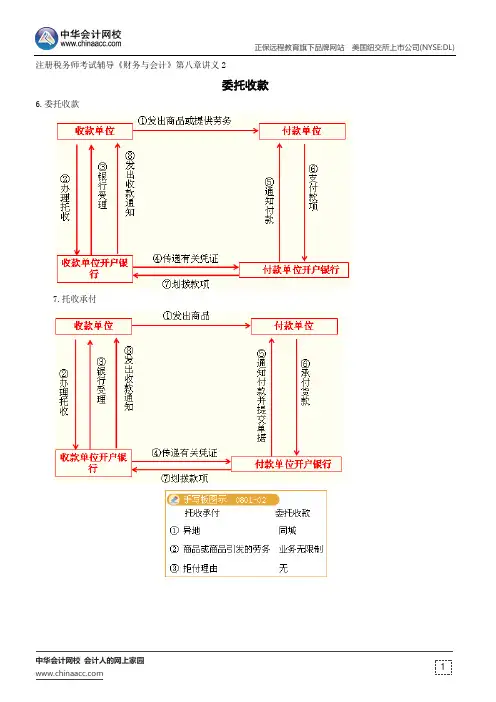

(财务会计)英文会计分录accompanyingdocument附件account账户、科目accountpayable应付账款accounttitle/accountingitem会计科目accountingdocument/accountingvoucument 会计凭证accountingelement会计要素accountingentity会计主体accountingentries会计分录accountingequation/accountingidentity 会计恒等式accountingfunction会计职能accountingpostulate会计假设accountingprinciple会计原则accountingreport/accountingstatement 会计报表accountingstandard会计准则accountingtimeperiodconcept会计分期accountsreceivable/receivables应收账款accrual-basisaccounting权责发生制原则accumulateddepreciation累计折旧amortizationexpense/expensenotallocated 待摊费用annualstatement年报ArthurAndersenWorldwide安达信全球assets资产balance余额balancesheet资产负债表begainningbalance/openingbalance 期初余额capital资本capitalexpenditure资本性支出capitalshare股本capitalsurplus资本公积cash现金cashinbank银行存款cashjournal现金日记账cashonhand现金cashsystem(basis)ofaccounting/cash-basisprinci 收付实现制certifiedpracticingaccountant注册会计师comparabilityprinciple可比性原则compoundjournalentry复合分录conservatism(保守)principle/theprudence(稳健)prin谨慎性原则consistencyprinciple 壹贯性原则contingentassets或有资产contingentliabilities 或有负债costaccounting成本会计creditbalance贷方余额creditside贷方currentinvestment 短期投资debitbalance借方余额debitside借方deferredassets递延资产deferredliabilities递延负债DeloitteToucheTohmatsu 德勤depreciablelife折旧年限depreciationexpense折旧费用depreciationrate折旧率descriptions摘要doubleentry复式记账double-entrybook-keeping 复式簿记employeebenefitspayable 应付福利费endingbalance期末余额Ernst&YoungInternational 安永国际estimateldscrapvalue估计残值exchangegain汇兑收益exchangeloss汇兑损失expenses/charges费用factoryoverhead/manufacturingexpense 制造费用financialaccounting财务会计financialexpense财务费用fiscalyear/accountingperiods会计年度fixedassets固定资产floatingassets/currentassets流动资产floatingliabilities/currentliability 流动负债generalledger总分类账going-concernbasis持续运营goodwill商誉historicalcost历史成本historicalcostprinciple历史成本原则:incomestatement/profitandlossstatement 利润表损益表incometax所得税intangibleassets无形资产internationalaccounting国际会计KPMGInternational毕马威国际liabilities负债liabilitydividend/dividendpayable应付股利long-terminvestmentlong-termliabilities长期负债managementaccounting 管理会计managementexpense 管理费用matchingprinciple配比原则materialityprinciple重要性原则monthlystatement月报negativegoodwill负商誉净资产netcost净成本netincome净收益netincomeapportionment 利润分配netproceeds净收入netprofit净利润non-operatinggain营业外收入non-operatinglossnotespayable应付票据notesreceivable/receivables 应收票据objectivity(reliability)principle 客观性原则obligee/creditor债权人Obligor/invester债务人operatingexpense营业费用operatingrevenue营业收入owner'sequity所有者权益periodexpense期间费用perpetualinventorysystem永续盘存制personalproperty动产physicalinventorysystem实地盘存制postingdocument记账凭证prepayments/paymentinadvance 预付款项PriceWaterHouseCoopers普华永道productcost/outputcost生产成本product/finishedgoods产成品profit利润profitaftertax税后利润profitbeforetax税前利润purchase购货purchasereturnandallowances 购货退回和折让quarterlystatement季报rawmaterials原材料realestate不动产relevanceprinciple相关性原则reserveforbaddebts/baddebtsexpense/provisi 坏帐准备residual(salvage)value折余价值(残值)retainsearning留存收益revenueexpenditure收益性支出revenues收入salesallowances 销货折让salesdiscount 销货折扣salesinvoice销货发票salesonaccount 赊销salesreturn销售退回salesrevenue 销售收入sellingcost销售成本sellingexpense销售费用simpleournalentry简单分录sourcedocument原始凭证stable-monetaryconcept货币计量starting-loadcost/organizationcosts开办费statementofcashflow/cashflowstatement 现金流量表stockonhand/inventory存货stub存根subsidiaryaccounts 明细账户subsidiaryledger 明细分类账surplusreserve盈余公积T-account/transfer T字形账户tangibleassets有形资产taxespayable应交税金theunderstandabilityprinciple明晰性原则timeliness及时性原则transaction交易travelingexpense差旅费trialbalance试算平衡undistributedprofits/undividedprofits 未分配利润unearnedrevenue预收款项unrelatedbusinessincome营业外收益usefullife使用年限valueaddedtax增值税voucher付款凭证wagespayable/salariespayable 应付工资workinprocess/goodsinprocess在产品。