CPA-税法-思维导图-07.2 土地增值税

- 格式:pdf

- 大小:151.40 KB

- 文档页数:4

连续不超过12个月经营期累计;

完税价格与应纳税额的计算

应纳税额=污染当量数×具体适用税额污染当量数=污染排放量÷该污染物的污染当量值应纳税额=固体废物排放量×具体适用税额固体废物排放量=当期固体废物的产生量-当期固体废物的综合利用量-当应税大气污染物、应税水污染物应税固体废物应纳税额的计算

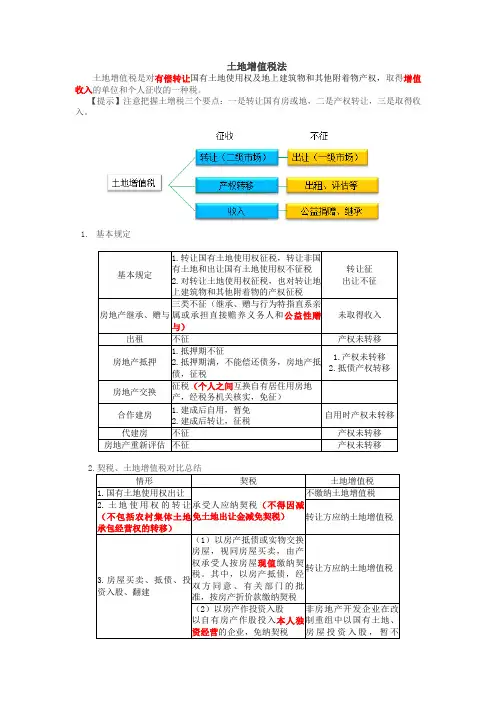

转让房地产的全部价款及有价的经济收益

土地增值税四级超率累进税率表

应税收入

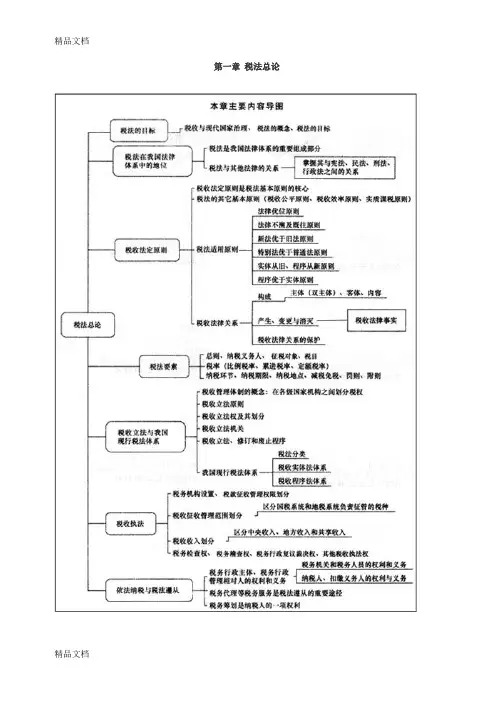

公正、公开原则;以事实为依据原则;过罚相当原则;。

入。

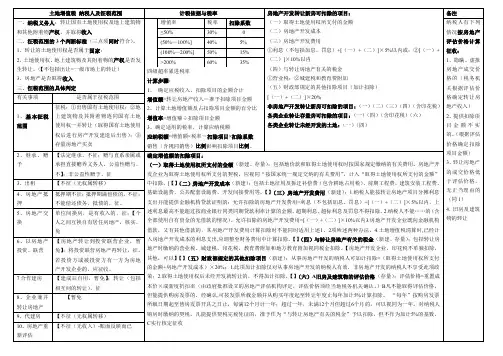

1.基本规定土地增值税的计算公式:应纳税额=增值额×适用税率-扣除项目金额×速算扣除系数提示:增值额=收入-扣除项目金额计算土地增值税步骤如下:收入的确认:纳税人转让房地产取得的收入,包括转让房地产取得的全部价款及有关的经济收益。

包括货币收入、实物收入和其他收入,但不含增值税。

扣除项目:应分为四类第一类:房开企业建新房(5项)1.取得土地使用权所支付的金额(1).出让方式为土地出让金(2). 行政划拨方式为补交的土地出让金(3). 转让方式为实际支付的地价款计算房开新房结算总结第二类:非房开企业新建房(4项)1-3项与房开企业新建房一致。

第四项税金为:印花税(按产权转移书据所载金额的0.5‰贴花)、城市维护建设税、教育费附加、地方教育附加(两税二费)第五项,非房开企业新建房不得加计扣除。

计算同第一类类似第三类:旧房(存量房地产)(3项)1.地价:土地成本(有就计算)取得土地使用权所支付的地价款和国家统一规定缴纳的有关费用(未支付地价款或不能提供已支付的地价款凭据的不允许扣除)2.房价:②估价格=重置价×成新度②没有评估价格用发票,每年加计5%按发票金额并从购买年度起至转让年度止每年加计5%计算扣除。

“每年”按购房发票所载日期起至售房发票开具之日止,每满12个月计1年;超过1年,未满12个月但超过6个月的,可以视同为1年。

3.税金(城建及附加,用发票时可加契税)注意:对纳税人购房时缴纳的契税,凡能提供契税完税凭证的,准予作为“与转让房地产有关的税金”予以扣除,但不作为加计5%的基数(只在不能取得评估价格,但能提供购房发票的情形下适用)纳税人有下列情形之一的,按照房地产评估价格计算征收土地增值税:1.隐瞒、虚报房地产成交价格的;2.提供扣除项目金额不实的;3.转让房地产的成交价格低于房地产评估价格,又无正当理由的。

旧房计算总结:第四类:土地(2项)1地价2税金例题1:【例题·计算题】位于某县城房地产开发公司专门从事高档住宅商品房开发。