财务管理第二章资金时间价值

- 格式:ppt

- 大小:1.26 MB

- 文档页数:85

财务管理练习册第二章资金时间价值基础知识第二章资金时间价值基础知识一、单项选题1.普通年金终值系数的倒数称之为()。

A.偿债基金 B.偿债基金系数 C.年回收额 D.投资回收系数2.某企业按年利率9%向银行借款2000万元,银行要求保留10%的补偿性余额,则该借款的实际利率应为()%。

A.9 B.10 C.11 D.12.53.根据资金时间价值理论,在普通年金现值系数的基础上,期数减1、系数加1的计算结果,应当等于( )。

A. 递延年金现值系数 B.普通年金终值系数C.预付年金现值系数 D.预付年金终值系数4.某人准备给某学校设立专项奖学金,预计每年应发放200 000元,在存款利率为10%的情况下,此人应存人( )元,才可以从利息中发放预计的奖学金。

A.900000B.2000000C.100000D.10000005.某企业拟建立一项基金,每年初投入200000元,若利率为10%,五年后该项基金本利和将为( )元。

A.671 600B.564 100C.134 3120D.1021 0206.若使复利终值经过4年后变为本金的2倍,每半年计息一次,则年利率应为( )。

A.18.10%B.18.92%C.37.84%D.9.05%7.当银行利率为10%时,一项6年后付款1600元的购货,若按单利计息,相当于第一年初一次现金支付的购价为( )元。

A.451.6B.500C.1000D.4808. 如果两个投资项目预期收益的标准离差相同,而期望值不同,则这两个项目()。

A.预期收益相同 B.标准离差率相同C.预期收益不同 D.未来风险报酬相同9.距今若干期后发生的每期期末收款或付款的年金称为( )。

A.后付年金B.先付年金C.递延年金D.永续年金10.若干期后本金加利息所得的资金的未来价值叫()。

A终值 B.现值 C.年金终值 D.年金现值11.某方案在三年中每年年末付款500元,利率10%则到第三年年末时的终值为()。

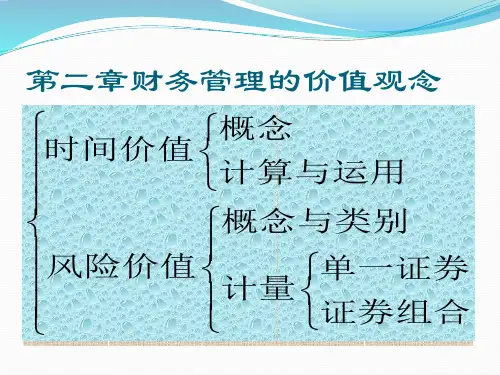

第二章财务管理基础第一节货币时间价值一、货币时间价值的含义(一)含义在没有风险和没有通货膨胀的情况下,货币经历一定时间的投资和再投资所增加的价值,也称为资金的时间价值。

(二)货币时间价值量的规定性用相对数表示的货币的时间价值也称为纯粹利率(纯利率)。

纯粹利率是指没有风险也没有通货膨胀情况下的社会平均利润率。

【例题•单选题】下列哪些指标可以用来表示资金时间价值()。

A.企业债券利率B.社会平均利润率C.通货膨胀率极低情况下的国债利率D.无风险报酬率【答案】C【解析】资金时间价值是无风险、无通货膨胀下的社会平均利润率。

二、复利终值和现值(一)利息的两种计算方法单利计息:只对本金计算利息,各期利息相等。

复利计息:既对本金计算利息,也对前期的利息计算利息,各期利息不同。

(二)复利终值与现值的计算终值(FutureValue)是现在的一笔钱或一系列支付款项按给定的利息率计算所得到的在未来某个时间点的价值。

现值(PresentValue)是未来的一笔钱或一系列支付款项按给定的利息率计算所得到的现在的价值。

1.复利终值【教材例2-1】某人将100元存入银行,复利年利率10%,求1年后、2年后的本利和。

(1)复利终值的计算公式:复利终值系数表1元的复利终值系数,利率i,期数n,即(F/P,i,n)。

【扩展教材例2-1】某人将100元存入银行,复利年利率10%,求5年后的本利和。

【解析】F=P(1+i)n=100×(l+10%)5或:F=P×(F/P,i,n)=100×(F/P,10%,5)=100×1.6105=161.05(元)基本公式不变,只不过将年利率调为期利率(r/m),将年数调为期数。

【教材例2-2】某人将100元存入银行,年利率4%,半年计息一次,按照复利计算,求5年后的本利和。

【解析】F=P×(1+2%)10或:F=P×(F/P,2%,10)=100×(F/P,2%,10)=121.90(万元)【例题•单选题】某企业于年初存入银行10000元,假定年利率为12%,每年复利两次。

第二章资金时间价值(答案解析)1.若希望5年后取得1000元,利率为10%,则单利情况下现在应存入银行()。

A.384.6B.650C.666.67D.665.5【正确答案】C【答案解析】本题是一个单利终值的问题,即:现在应存入银行的数额×(1+10%×5)=1000,所以现在应存入银行的数额=666.67(元)。

2.某人现在存入银行5000元,利率为10%,复利情况下,10年后终值为()元。

A.11500.3B.11610.2C.12480.5D.12968.5【正确答案】D【答案解析】本题是一个求复利终值的问题,即:10年后的终值=5000×(F/P,10%,10)=5000×2.5937=12968.5(元)。

3.企业现在按8%的年利率取得贷款200000元,要求在6年内每年末等额偿还,每年的偿付额应为()元。

A.40000 B.43262.89 C.54332.15 D.64320.32【正确答案】B【答案解析】本题是一个已知年金现值求年金的问题,也就是求资本回收额的问题,根据资本回收额的计算公式:年资本回收额=年金现值×资本回收系数=200000×(A/P,8%,6)=200000/4.6229=43262.89。

4. 某企业为了在5年后偿还到期值为500万元的银行借款,假设存款年利率为6%,则该企业每年年末应向银行存款()万元。

A.88.7B.86.5C.100D.92.3【正确答案】A【答案解析】本题是一个已知终值求年金的问题,也就是偿债基金的计算问题,即:每年年末的存款额=500×偿债基金系数=500×1/(F/A,6%,5)=500×1/5.6371=88.7(万元)。

5.已知(F/A,5%,4)=4.3101,(F/P,5%,4)=1.2155,(F/P,5%,5)=1.2763,则(F/A,5%,5)为()。

第二章资金时间价值一、单项选择题1.资金时间价值的实质是( )。

A.暂缓消费的补偿B.资金周转使用后的增殖额C.资金所有者与资金使用者分离的结果D.时间推移带来的差额价值2. 资金的时间价值是货币资金在价值运动中形成的一种()A.客观属性B.主观属性C.价值D.计量方法3.资金时间价值产生的前提是( )。

A.市场经济的发展B.银行业务高度发展C.商品经济的高度发展和借贷关系的普遍存在D.货币的出现4.在利润不断资本化的条件下,时间价值应按( )计算。

A.单利B.年金C.复利D.现值5.下列关于现值的说法中错误的是( )。

A.以后年份收到或付出资金的现在价值B.可用倒求本金的方法计算C.现值与时间成正比D.由终值求现值,叫做贴现6.某人将现金 1000元存入银行,银行的年利率为 10 %,按单利计算,5年以后该人可得到的本利和是( )元。

A. 1400B. 1500C. 1550D. 16117.某人计划 5年后需要现金 2800元,在银行存款年利率为8%,按单利计算的情况下,现在应存入银行( )元。

A. 1906B. 2000 C: 1900 D. 21008.某人将 2000元存入银行,银行年利率 12%,按复利计算,5年后的本利和是( )元。

A. 3200B. 3440C. 3524D. 35509.某人准备在 5年后购入电脑一台,价值 10000元,在银行存款年利率为10%,按复利计算的情况下,现应存入现金( )元。

A. 66?0B. 6300C. 6500D. 621010.资金的时间价值是在没有风险和通货膨胀下的( )。

A.利息率B.资金利润率C.资金利用率D.投资收益率11.普通年金是指( )。

A.每期期末等额收款、付款的年金B.每期期初等额收款、付款的年金C.距今若干期以后发生的每期期末等额收款、付款的年金D.无限期连续等额收款、付款的年金12.投资者冒着风险进行投资,是因为( )。

第⼆章资⾦时间价值第⼆章资⾦时间价值⼀、单项选择题1.资⾦时间价值的实质是( )。

A.暂缓消费的补偿B.资⾦周转使⽤后的增殖额C.资⾦所有者与资⾦使⽤者分离的结果D.时间推移带来的差额价值2. 资⾦的时间价值是货币资⾦在价值运动中形成的⼀种()A.客观属性B.主观属性C.价值D.计量⽅法3.资⾦时间价值产⽣的前提是( )。

A.市场经济的发展B.银⾏业务⾼度发展C.商品经济的⾼度发展和借贷关系的普遍存在D.货币的出现4.在利润不断资本化的条件下,时间价值应按( )计算。

A.单利B.年⾦C.复利D.现值5.下列关于现值的说法中错误的是( )。

A.以后年份收到或付出资⾦的现在价值B.可⽤倒求本⾦的⽅法计算C.现值与时间成正⽐D.由终值求现值,叫做贴现6.某⼈将现⾦ 1000元存⼊银⾏,银⾏的年利率为 10 %,按单利计算,5年以后该⼈可得到的本利和是( )元。

A. 1400B. 1500C. 1550D. 16117.某⼈计划 5年后需要现⾦ 2800元,在银⾏存款年利率为8%,按单利计算的情况下,现在应存⼊银⾏( )元。

A. 1906B. 2000 C: 1900 D. 21008.某⼈将 2000元存⼊银⾏,银⾏年利率 12%,按复利计算,5年后的本利和是( )元。

A. 3200B. 3440C. 3524D. 35509.某⼈准备在 5年后购⼊电脑⼀台,价值 10000元,在银⾏存款年利率为10%,按复利计算的情况下,现应存⼊现⾦( )元。

A. 66?0B. 6300C. 6500D. 621010.资⾦的时间价值是在没有风险和通货膨胀下的( )。

A.利息率B.资⾦利润率C.资⾦利⽤率D.投资收益率11.普通年⾦是指( )。

A.每期期末等额收款、付款的年⾦B.每期期初等额收款、付款的年⾦C.距今若⼲期以后发⽣的每期期末等额收款、付款的年⾦D.⽆限期连续等额收款、付款的年⾦12.投资者冒着风险进⾏投资,是因为( )。

第二章资金时间价值和投资风险价值[单选]资金时间价值的实质是差额价值。

[单选]资金时间价值的真正来源是剩余价值。

[单选]通常称普通年金为后付年金。

[单选]以现值指数判断投资项目可行性,可以采用的标准是现值指数大于1。

[单选]一定时期内每期期初等额收付的系列款项为即付年金。

[单选]优先股的股利可视为永续年金。

[单选]表示资金时间价值的利息率通常被认为是没有风险和通货膨胀条件下的社会资金平均利润率。

[单选]与资本回收系数互为倒数的是普通年金终值系数。

[单选]无期限连续收款、付款的年金为永续年金。

[单选]年金的收付款方式有多种,其中每期期末收付款的年金是普通年金。

[单选]计算复利现值的公式是[单选]以价值形式反映企业生产要素的取得和使用的财务活动是资金的筹集和投放。

[单选]后付年金终值系数的倒数是偿债基金系数。

[单选]年金是指一定期间内每期相等金额的收付款项。

[多选]按每次收付款发生的时间不同,年金有普通年金(或后付年金)、先付年金(或即付年金)、递延年金、永续年金。

[多选]根据对未来情况的掌握程度,投资决策的类型有区险性投资决策、确定性投童决策、不确定性投资决策。

[多选]在财务管理中衡量风险大小的指标有标准离差、标准离差率。

[多选]永续年金的特点没有终值、没有期限、每期定额支付。

[多选]递延年金的特点最初若干期没有收付额、计算现值需做两步折现、计算终值方法与普通年金相同。

[多选]一般投资收益率实质上由资金时间价值、投资风险价值组成。

[简答]简述投资决策的类型。

答:根据对未来情况的掌握程度,投资决策可分为三种类型:(1)确定性投资决策。

这是指未来情况能够确定或已知的投资决策。

(2)风险性投资决策。

这是指未来情况不能完全确定,但各种情况发生的可能性——概率为已知的投资决策。

(3)不确定性投资决策。

这是指未来情况不仅不能完全确定,而且各种情况发生的可能性也不清楚的投资决策。

[简答]简述资金时间价值的表现形式。