房地产开发经营与管理公式

- 格式:pdf

- 大小:1.38 MB

- 文档页数:23

![[实用参考]房地产开发经营与管理公式整理.doc](https://img.taocdn.com/s1/m/3e69b38c0508763230121225.png)

房地产开发经营与管理公式整理E(R j )=R f +βj [E(R m )-R f ]资产j 预期收益率=无风险资产收益率+资产j 系统性市场风险系数×[市场整体平均收益率-无风险资产收益率] 平均建设周期=房屋施工面积/新竣工面积吸纳量=报告期销售量+报告期出租量新建住宅市场需求量(元)=家庭数量(户)×户均可支配收入(元/户)×住房消费倾向指数平滑法:本期预期值=平滑指数×前期实际量+(1-平滑指数)×前期预测值11)1(---+=t t t Q S Q αα式中t Q -本期预测值1-t S -前期实际销售量1-t Q -前期预测值α-平滑指数,01≥≥α利息与利率(一)利息F n =P+I n 式中F n -本利和;P-本金;I n -利息 (二)利率%1001⨯=PI i 式中1I -一个计息周期的利息 单利计息与复利计息(一)单利计息i n P I n ⨯⨯=N 个计息周期后的本例和)1(n i P F n ⨯+=(二)复利利息I n =P[(1+i)n -1]N 个计息周期后的复本利和为:n n i P F )1(+=名义利率与实际利率的关系式设名义利率为r ,若年初借款为P ,在一年中计算利息m 次,1)1(1-+=-⎪⎭⎫ ⎝⎛+=-=m mmr P P m r P P P F i 等额])1(11[)1(1)1(nn n i i A i i i A P +-=+-+= 1)1(F 1)1(1)1()1(A -+=-++=-++=n n n n i i i Pi Pi i i i P 等差A t =A 1+(t -1)G 等比A t =A 1(1+s)t-1注意A 1在等额、等差、等比中计算公式不同毛利率或毛利额=营业收入-营业成本营业利润=营业收入-营业成本-期间费用-营业税金及附加-土地增值税(开发投资)营业利润=营业收入-营业成本-运营费用(持有出租) 营业收入=销售收入+出租收入+自营收入销售收入=土地转让收入+商品房销售收入+配套设施销售收入出租收入=房屋出租租金收入+土地出租租金收入运营费用=期间费用+营业税金及附加+城镇土地使用税和房产税+物业服务管理费+大修基金期间费用=销售费用+管理费用+财务费用税前利润或利润总额=营业利润+营业外收支净额税后利润或净利润=利润总额-所得税可供分配利润=税后利润-(法定盈余公积金+法定公益金+未分配利润)动态盈利能力指标:)(NPV 0)1()(1221110t i i NPV NPV i FIRR FIRR CO CI FNPV n t t-++==+-=∑=-财务内部收益率财务净现值投资动态回收期P b =(累计净现金流量现值开始出现正值期数-1)+上期累计净现金流量现值的绝对值÷当期净现金流量现值实际收益率R r 、名义收益率R a 和通货膨胀率R d :(1+R a )=(1+R r )(1+R d )静态盈利能力指标:成本利润率、销售利润率投资利润率=项目总投资润总额年利润总额或年平均利×100% 资本金利润率=资本金润总额年利润总额或年平均利×100% 资本金净利润率=资本金均税后利润总额年税后利润总额或年平×100% 税前现金回报率=资本金金流量入)减还本付息后净现年营业利润(净经营收×100%静态回收期P b '=(累计净现金流量开始出现正值期数-1)+上期累计净现金流量的绝对值÷当期净现金流量清偿能力指标:借款偿还期P d=(借款偿还后开始出现盈余期数-开始借款期数)+上期偿还借款额÷当期可用于还款的资金额(利润、折旧、摊销等)利息备付率=税息前利润÷当期应付利息费用偿债备付率=可用于还本付息资金÷当期应还本付息金额 在商用房地产金融与投资中简化为:偿债备付率=净运营收入÷还本付息金额资产负债率=负债合计÷资产合计×100%流动比率=流动资产总额÷流动负债总额×100%速动比率=(流动资产总额-存货)÷流动负债总额×100% 盈亏平衡分析盈亏平衡产量=总固定成本÷(销售单价-单位产品变动成本) 盈亏平衡价格=单位产品变动成本+(总固定成本÷产销量) 盈亏平衡单位产品变动成本=销售单价-(总固定成本÷产销量)风险分析中概率分析的期望值法各年现金流期望值∑==mi rt rt t P X NCF E 1)( 寿命期净现值期望值∑=+=m i t t i NCF E NPV E 1)1()()( 各年净现值标准差rt m i i rt rt P X X2t )(∑=-=δ 寿命期净现值标准差∑=+=n 12)1i t t i (δδ寿命期标准差系数%100)(V ⨯=NPV E δ。

房地产原理与方法公式汇总房地产是一个复杂而庞大的领域,涉及到多种原理与方法。

在房地产的经营和投资过程中,了解和掌握这些原理与方法可以帮助我们做出明智的决策。

本文将对房地产的原理与方法进行汇总和介绍,以便读者更好地理解和应用。

一、房地产市场需求原理房地产市场需求的原理是指市场上对房地产产品的需求与供应的关系。

需求受到人口增长、经济发展、收入水平、居民购房需求、政策环境等多种因素的影响。

了解市场需求原理可以帮助开发商和投资者把握市场走向,制定合理的战略。

二、房地产投资评估方法房地产投资评估是指对房地产项目进行风险和收益的估算和评价。

常用的房地产投资评估方法包括现金流量分析、投资回报率、内部收益率、净现值等。

通过对房地产项目进行评估,可以帮助投资者判断项目的可行性和回报率。

三、房地产市场定价方法房地产市场定价是指对房地产产品进行合理定价的方法。

常用的房地产市场定价方法包括比较法、成本法和收益法。

比较法是通过对市场上类似房地产产品的价格进行比较,确定房地产产品的市场价值。

成本法是通过计算建筑物的建设成本和土地价值,确定房地产产品的市场价值。

收益法是通过对房地产产品的未来收益进行估算,确定房地产产品的市场价值。

四、房地产项目开发方法房地产项目开发是指从土地到建筑物的全过程。

常用的房地产项目开发方法包括项目策划、土地开发、设计建设、销售租赁等。

项目策划阶段包括市场调研、项目定位、规划设计等。

土地开发阶段包括土地购买、规划审批、基础设施建设等。

设计建设阶段包括建筑设计、施工管理、质量控制等。

销售租赁阶段包括市场推广、销售租赁合同签订等。

五、房地产风险管理方法房地产投资存在着一定的风险,如市场风险、政策风险、资金风险等。

为了降低风险,需要采取相应的风险管理方法。

常用的房地产风险管理方法包括分散投资、合理融资、风险评估、保险保障等。

通过合理的风险管理,可以降低房地产投资的风险程度。

六、房地产市场调控方法为了维护房地产市场的稳定和健康发展,政府会采取一系列的调控方法。

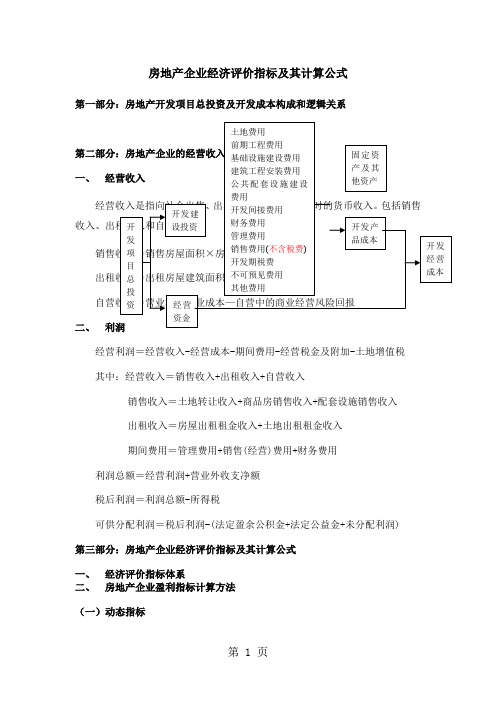

房地产企业经济评价指标及其计算公式第一部分:房地产开发项目总投资及开发成本构成和逻辑关系一、二、经营利润=经营收入-经营成本-期间费用-经营税金及附加-土地增值税其中:经营收入=销售收入+出租收入+自营收入销售收入=土地转让收入+商品房销售收入+配套设施销售收入出租收入=房屋出租租金收入+土地出租租金收入期间费用=管理费用+销售(经营)费用+财务费用利润总额=经营利润+营业外收支净额税后利润=利润总额-所得税可供分配利润=税后利润-(法定盈余公积金+法定公益金+未分配利润) 第三部分:房地产企业经济评价指标及其计算公式一、经济评价指标体系二、房地产企业盈利指标计算方法(一)动态指标(1)财务净现值(NPV)财务净现值(NPV),是指项目按行业的基准收益率或设定的目标收益率ic,将项目计算期内各年的净现金流量折算到开发活动起始点的现值之和式中:NPV=项目在起始时间点的财务净现值CI=现金流入量CO=现金流出量i=基准收益率或设定的目标收益率c如果NPV大于等于0,说明该项目的获利能力达到或超过了基准收益率的要求,因而在财务上是可以接受的。

如果NPV小于0,则项目不可接受。

(2)财务内部收益率(IRR)财务内部收益率(IRR),是指项目在整个计算期内,各年净现金流量现值累计等于零时的折现率,是评估项目盈利性的基本指标。

其计算公式为:CI=现金流入量CO=现金流出量项目在t年的净现金流量(CI-CO)tn——计算期,即项目的开发或经营周期(年、半年、季度或月)。

(3)动态投资回收期),是指当考虑现金流折现时,项目以净收益抵偿全部投动态投资回收期(Pb资所需的时间,是反映开发项目投资回收能力的重要指标。

其计算公式为:为动态投资回收期。

在式中的Pb动态投资回收期以年表示,其详细计算公式为:P=[累计净现金流量现值开始出现正值期数-1]+[上期累计净现金流量现值b的绝对值/当期净现金流量现值](二)静态指标(1)成本利润率(非年利率)成本利润率(RPC),指开发利润占总开发成本的比率,是初步判断房地产开发项目财务可行性的一个经济评价指标。

房地产的相关的计算公式。

.静态投资回收期=[累计净现金流量出现正值的年数-1]+[上年累计净现金流量绝对值/当年净现金流量]动态投资回收期=[累计净现金流量现值出现正值的年数—1]+[上年累计净现金流量现值绝对值/当年净现金流量]投资利润率=年利润总额或年平均利润总额/项目总投资×100%投资利税率=年利税总额或年平均利税总额/项目总投资×100%资本金利润率=年利税总额或年平均利税总额/资本金×100% 借款偿还期=借款偿还后开始出现盈余年份数—开始借款年份+当年偿还借款本金额/当年可用还款资金额资产负债率=负债总额/全部资产总额×100%流动比率=流动资产/流动负债×100%速动比率=速动资产/流动负债×100%速动资产=流动资产—存款资金成本率=[使用费/(筹资总额—筹资费用)]×100%或[使用费/筹资总额(1—筹资费用率)]×100%长期借款成本率=长期借款利率(1—所得税率)/1-借款费用率每年末支付利息长期借款成本率=长期借款利率(1-所得税率)/1-长期借款利率—借款费用率支付采取贴现形式债券资金成本=债券利率(1-所得税率)/(1—债券筹资费用率)或债券年利息率(1-所得税率)/债券筹资额(1—债券筹资费用率)普通股资金成本率=[普通股资金成本率/普通股筹资额(1—普通股筹资费率)] ×100%+普通股利年增长率优先股资金成本率=[优先股预期年股利支出/优先股票面价值(1-优先股筹资费率)]×100%留用利润的成本率=第一年股利/留用利润总额+股利年均增长率资本资产定价=无风险报酬率+股票的风险校正系数(平均风险股票必要报酬—无风险报酬率)平均层数=总建筑面积/总用地面积住宅建筑净密度=[住宅建筑基底总面积/住宅用地面积]% 住宅建筑面积净密度=住宅总面积/住宅用地面积住宅建筑面积毛密度=住宅建筑面积/居住用地面积人口净密度=居住人数/居住用地面积平均每人居住用地面积=居住建筑用地面积/居住人数平均每户居住用地面积=居住建筑用地面积/总户数建筑密度=用地范围内所有基底面积之和/规划建设用地面积建筑面积密度=开发小区内总建筑面积/小区总用地面积绿化覆盖率=(全部绿化种植水平投影面积之和/建设用地面积)%人均公共绿地面积=住宅区内公共绿地总面积/住宅区内总人口增房量=(新建住宅数量-拆除旧住宅的数量×折旧率)%余房量=新建住宅数量—安置原有居住用房量增房量综合单方造价=住宅建设总费用/(住宅建筑总面积—拆除旧房总面积×折旧率余房量综合单方造价=住宅建设总费用/(住宅总面积-拆除安置用房总面积)单位造价=项目总造价/建筑面积户均造价=工程总造价/居住总户数可售单位面积造价=工程总造价/可售建筑面积建筑面积=套内建筑面积+公摊面积(一般测绘部门会给出) 总建筑面积=所有建筑物的建筑面积这和公摊面积=每户分摊的公共部位的面积(一般由测绘部门给出)公摊系数=公摊面积/建筑面积容积率=总建筑面积/项目占地面积(一般拍地的时候政府给出)绿化率=绿化面积/项目占地面积。

得房率= 使用面积/ 建筑面积*100%容积率= 总建筑面积/ 建筑用地面积(土地总面积)建筑密度= 建筑基底总面积/ 建筑用地面积*100%楼面地价=土地总价/总建筑面积=土地单价/容积率卖方净得价= 正常负担价—卖方应缴纳的税费买方实付价= 正常负担价+ 买方应缴纳的税费卖方应缴纳的税费= 正常负担价* 卖方应缴纳的税费比率买方应缴纳的税费= 正常负担价*买方应缴纳的税费比率正常负担价= 卖方净得价/(1 - 卖方应缴纳的税费比率)正常负担价= 买方净得价/(1 + 买方应缴纳的税费比率)期房价格=现房价格—预计从期房达到现房期间现房出租的净收益的折现值-风险补偿比较法:成交日一次性付清价格=首付款+(总价款一首付款)(1+月或年利率)贷款期限房地产价格评估的三种方法收益法:报酬资本化法i.收益期为有限年且净收益每年不变的公式V=AY[1−1(1+Y)n]ii.收益期为无限年且净收益每年不变的公式V=A Yiii.预知未来若干年后价格的公式P151V=∑A i(1+Y)i+t i=1V t (1+Y)t若净收益在未来t年内每年相同(为A),则上述公式变为:V=AY[1−1(1+Y)t]+V t(1+Y)tiv.报酬率的求取:报酬率是指将估价对象未来各年的净收益转换为估价对象价格的折现率,是与利率、内部收益率同类性质的比率.报酬率为投资回报与所投入资本的比率.求取方法有:累加法、市场提取法累加法:报酬率=安全利率+投资风险补偿率+管理负担补偿率+缺乏流动性补偿率-投资带来的优惠率市场提取法:➢在V=AY的情况下,是通过Y=AV来求取Y,即可将类似房地产的净收益与其价格的比率作为报酬率。

➢在V=AY [1−1(1+Y)n]的情况下,是通过AY[1−1(1+Y)n]−V=0来求取Y。

直接资本化法V=NOI RV —房地产价格NOI —房地产未来第一年的净收益R - 资本化率成本法:基本公式:房地产价格= 房地产重新购建价格一房地产折旧测算建筑物折旧的年限法P160—161年限法中最主要的是直线法,是最简单的一种测算折旧的方法,它假设在建筑物的经济寿命期间每年的折旧额相等.直线法的年折旧额计算公式为:D i=D=C−S N=C(1−R)N式中D i—第i年的折旧额,也称为第i年的折旧.D为常数。

《房地产开发与经营管理》公式1.E(Rj)=Rf+βj[E(Rm)-Rf]式中E(Rj)——在同一时间段内,资产j应有的预期收益率Rf ——无风险资产的收益率βj ——资产j的系统性市场风险系数E(Rm)——在同一时间段内,市场整体平均收益率2.报告期存量=上期存量+报告期新竣工量-报告期灭失量(St=St-1+NCt-δt)3.空置率=报告期末空置房屋/同期房屋存量(VRt=VCt/St)4.可供租售量=上期可供租售量-上期吸纳量+本期新竣工量(HSRt=HSRt-1-Avt-1+NCt)5.平均建设周期=房屋施工面积/新竣工面积(CPt=BUCt/NCt)6.吸纳量=销售量+出租量(A Vt=HSt+HRt)7.吸纳率=吸纳量/可供租售量(ARt=A Vt/HSRt)8.吸纳周期=可供租售量/吸纳量=1/吸纳率(APt= HSRt/ Avt)9.Fn=P+In式中Fn——本利和P——本金In——利息10.i=I1/P式中i——利率I1——一个计息周期的利息11. 单利计息:In=P×n×I Fn=P×(1+i×n)12. 复利计息: In=P[(1+i)^n-1] Fn=P×(1+i) ^n13. 实际利率i与名义利率r的关系式:i=(F-P)/P=[P(1+r/m)^m-P]/P=(1+r/m)^m-114. i=(1+r)/(1+e)-1 式中 e——通货膨胀率15. 复利计算⑴常用符号P ——现值F——终值(未来值)A——连续出现在各计息周期末的等额支付金额,简称年值G——每一时间间隔收入或支出的等差变化值s——每一时间间隔收入或支出的等比变化值n——计息周期数i——每个计息周期的利率⑵公式与系数①一次支付的现值系数和终值系数F=P(1+i)^n式中(1+i)^n——一次支付终值系数P=F/(1+i)^n式中 1/(1+i)^n——一次支付现值系数②等额序列支付的现值系数和资金回收系数P=A[(1+i)^n-1]/i(1+i)^n=A/i[1-1/(1+i) ^n]式中[(1+i)^n-1]/i(1+i)^n——等额序列支付现值系数A=P i(1+i)^n/[(1+i)^n-1]=Pi+Pi/[(1+i)^n-1]式中i(1+i)^n/[(1+i)^n-1]——等额序列支付资金回收系数③等额序列支付的终值系数和储存基金系数A=F×i/[(1+i)^n-1]式中i/[(1+i)^n-1]——等额序列支付储存基金系数F=A[(1+i)^n-1]/i式中[(1+i)^n-1]/i——等额序列支付终值系数④等差序列的现值系数和年费用系数P=A1[(1+i)^n-1]/i(1+i)^n+G/i{[(1+i)^n-1]/i(1+i)^n-n/(1+i)^n}式中1/i{[(1+i)^n-1]/i(1+i)^n-n/(1+i)^n}——等差序列现值系数A=A1+G/{1/i-n/[(1+i)^n-1]}式中1/i-n/[(1+i)^n-1]——等差序列年费用系数⑤等比序列的现值系数和年费用系数当i≠s ,P=A1/(i-s){1-[(1+s)/(1+i)] ^n}当 i=sP=nA1/(1+i)式中1/(i-s){1-[(1+s)/(1+i)] ^n}——等比序列现值系数A=A1×i/(i-s)×{1-[(1+s)^n-1]/ [(1+i)^n-1] }式中i/(i-s)×{1-[(1+s)^n-1]/ [(1+i)^n-1] }——等比序列年费用系数16. 根据财务核算与分析的需要,企业利润可分为经营利润,利润总额(实现利润),税后利润和可分配利润四个层次。

房地产企业经济评价指标及其计算公式第一部分:房地产开发项目总投资及开发成本构成和逻辑关系第二部分:房地产企业的经营收入和利润一、经营收入经营收入是指向社会出售、出租房地产商品或自营时的货币收入。

包括销售收入、出租收入和自营收入。

销售收入=销售房屋面积×房屋销售单价出租收入=出租房屋建筑面积×房屋租金单价自营收入=营业额—营业成本—自营中的商业经营风险回报二、利润经营利润=经营收入-经营成本-期间费用-经营税金及附加-土地增值税其中:经营收入=销售收入+出租收入+自营收入销售收入=土地转让收入+商品房销售收入+配套设施销售收入出租收入=房屋出租租金收入+土地出租租金收入期间费用=管理费用+销售(经营)费用+财务费用利润总额=经营利润+营业外收支净额税后利润=利润总额-所得税可供分配利润=税后利润-(法定盈余公积金+法定公益金+未分配利润)第三部分:房地产企业经济评价指标及其计算公式一、经济评价指标体系二、房地产企业盈利指标计算方法(一)动态指标(1)财务净现值(NPV)财务净现值(NPV),是指项目按行业的基准收益率或设定的目标收益率ic,将项目计算期内各年的净现金流量折算到开发活动起始点的现值之和式中:NPV=项目在起始时间点的财务净现值CI=现金流入量CO=现金流出量=基准收益率或设定的目标收益率ic如果NPV大于等于0,说明该项目的获利能力达到或超过了基准收益率的要求,因而在财务上是可以接受的。

如果NPV小于0,则项目不可接受。

(2)财务内部收益率(IRR)财务内部收益率(IRR),是指项目在整个计算期内,各年净现金流量现值累计等于零时的折现率,是评估项目盈利性的基本指标。

其计算公式为:CI=现金流入量CO=现金流出量项目在t年的净现金流量(CI-CO)tn——计算期,即项目的开发或经营周期(年、半年、季度或月)。

(3)动态投资回收期动态投资回收期(P),是指当考虑现金流折现时,项目以净收益抵偿全部投b资所需的时间,是反映开发项目投资回收能力的重要指标。

房地产的相关的计算公式房地产的相关的计算公式1. 毛利润计算公式毛利润是指企业在销售产品或提供服务后,减去直接成本后所得到的利润。

在房地产行业中,毛利润计算公式如下:毛利润 = 销售收入 - 直接成本其中,销售收入是指房地产项目的总销售收入,包括售房款、租金等。

直接成本是指与项目销售直接相关的成本,包括土地成本、建筑工程成本、销售费用等。

2. 净利润计算公式净利润是指企业在考虑所有费用和税后所得的利润。

在房地产行业中,净利润计算公式如下:净利润 = 毛利润 - 费用其中,费用包括企业运营费用、管理费用、财务费用等。

3. 自由现金流计算公式自由现金流是指企业在考虑所有现金流入和现金流出后所得到的自由资金。

自由现金流可以用于企业的扩张、投资或者分红等。

在房地产行业中,自由现金流计算公式如下:自由现金流 = 销售收入 - 直接成本 - 费用 - 税收 - 固定资产购置金额其中,税收是指企业需要缴纳的税款,固定资产购置金额是指企业购置、修建或改善固定资产的金额。

4. 投资回报率计算公式投资回报率是指投资所获得的收益与投资所花费的成本之间的比例。

在房地产行业中,投资回报率计算公式如下:投资回报率 = (毛利润 - 费用) / 投资成本 100%其中,投资成本是指投资房地产项目所需的全部成本,包括购地成本、建设成本、运营成本等。

5. 资产周转率计算公式资产周转率是指企业通过使用其资产进行生产和销售的能力。

在房地产行业中,资产周转率计算公式如下:资产周转率 = 销售收入 / 资产总额其中,资产总额是指企业所有的资产总值,包括固定资产、流动资产等。

以上是房地产行业中常用的一些计算公式。

这些公式可以帮助我们从不同角度对房地产项目进行分析和评估,对于房地产行业的从业者和投资者来说,了解和应用这些公式是非常重要的。

希望本文对您对房地产相关计算公式的了解有所帮助。