收入与分配管理的培训课件

- 格式:ppt

- 大小:211.00 KB

- 文档页数:41

![高中政治统编版必修二经济与社会我国的个人收入分配课件[1]](https://img.taocdn.com/s1/m/d115f8d65901020206409cce.png)

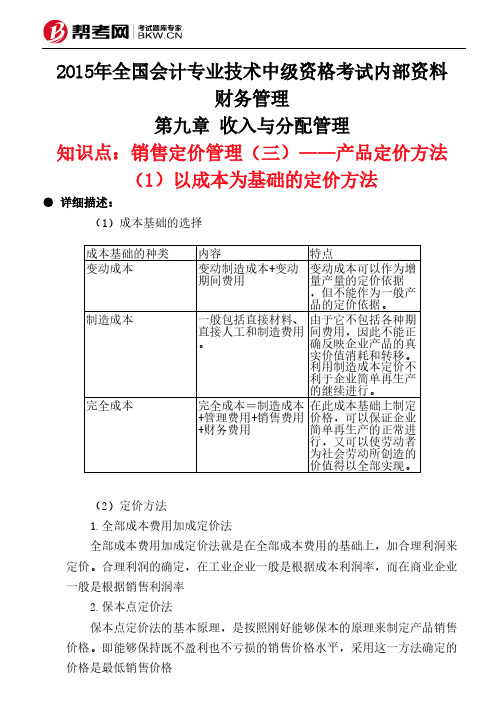

2015年全国会计专业技术中级资格考试内部资料财务管理第九章 收入与分配管理知识点:销售定价管理(三)——产品定价方法(1)以成本为基础的定价方法● 详细描述:(1)成本基础的选择(2)定价方法1.全部成本费用加成定价法全部成本费用加成定价法就是在全部成本费用的基础上,加合理利润来定价。

合理利润的确定,在工业企业一般是根据成本利润率,而在商业企业一般是根据销售利润率2.保本点定价法保本点定价法的基本原理,是按照刚好能够保本的原理来制定产品销售价格。

即能够保持既不盈利也不亏损的销售价格水平,采用这一方法确定的价格是最低销售价格成本基础的种类内容特点变动成本变动制造成本+变动期间费用变动成本可以作为增量产量的定价依据,但不能作为一般产品的定价依据。

制造成本一般包括直接材料、直接人工和制造费用。

由于它不包括各种期间费用,因此不能正确反映企业产品的真实价值消耗和转移。

利用制造成本定价不利于企业简单再生产的继续进行。

完全成本完全成本=制造成本+管理费用+销售费用+财务费用在此成本基础上制定价格,可以保证企业简单再生产的正常进行,又可以使劳动者为社会劳动所创造的价值得以全部实现。

3.目标利润法目标利润是指企业在预定时期内应实现的利润水平。

目标利润定价法是根据预期目标利润和产品销售量、产品成本、适用税率等因素来确定产品销售价格的方法4.变动成本定价法变动成本定价法是指企业在生产能力有剩余的情况下增加生产一定数量的产 品,这些增加的产品可以不负担企业的固定成本,只负担变动成本,在确定价格时产品成本仅以变动成本计算。

此处所指变动成本是指完全变动成本,包括变动制造成本和变动期间费用【例9-6】某企业生产甲产品,预计单位产品的制造成本为100元,计划销售10000件,计划期的期间费用总额为900000元,该产品适用的消费税税率为5%,成本利润率必须达到20%,根据上述资料,运用全部成本费用加成定价法测算的单位甲产品的价格。

收入与分配管理内容1.收入管理收入管理指的是企业或个人通过各种形式获得收益并进行有效管理的过程。

收入管理的主要目标是最大化收益,包括提高收入水平、降低收入成本、增加收入来源等方面。

为了实现收入管理的目标,企业或个人需要采取以下几种管理措施:1.1收入来源多元化收入来源多元化是企业或个人实现收入管理的基础。

只有当收入来源多元化的时候,才能够最大程度地保障收入的稳定性和可持续性。

在实现收入来源多元化的过程中,可以通过开拓新的销售渠道、推出新的产品或服务等方式来实现。

1.2优化营销策略优化营销策略也是实现收入管理的重要步骤。

营销策略的优化可以提高产品或服务的知名度和影响力,从而吸引更多的客户,并提升销售额。

在优化营销策略的过程中,企业或个人需要考虑目标客户、产品或服务特性、市场竞争等因素,设计出最适合的营销策略。

1.3管理收益成本管理收益成本是实现收入管理的另一个关键方面。

人员成本、设备成本、运营成本等都可以影响收入管理的效果。

因此,对于这些成本,企业或个人需要采取有效的管理措施,例如优化人员配置、提高设备使用率、降低运营成本等方式。

2.分配管理分配管理指的是根据一定的规则或原则,管理和分配企业或个人获得的收益或资源。

分配管理是确保正常运营的重要措施,它不仅可以提高员工的积极性和工作效率,还可以促进公司的持续发展。

下面介绍几个措施,可以帮助企业或个人进行分配管理。

2.1优化薪酬体系优化薪酬体系是企业或个人实现分配管理的关键步骤之一。

社会上存在大量企业或个人的薪酬体系不合理的现象,对企业或个人的发展产生恶劣的影响。

优化薪酬体系可以提高员工的工作积极性和工作效率,从而促进企业或个人的发展。

2.2引入绩效考核在实施分配管理的过程中,企业或个人需要引入绩效考核机制。

通过科学的绩效考核,可以及时发现和纠正不足,提高员工的工作效率和绩效。

同时,绩效考核也可以促进员工的进步,激发员工的工作热情和创造力。

2.3制定合理的福利政策制定合理的福利政策可以增加员工的福利待遇,提高员工的满意度和忠诚度。