5.长期股权投资-2020中级会计实务视频课ppt

- 格式:pptx

- 大小:1.14 MB

- 文档页数:175

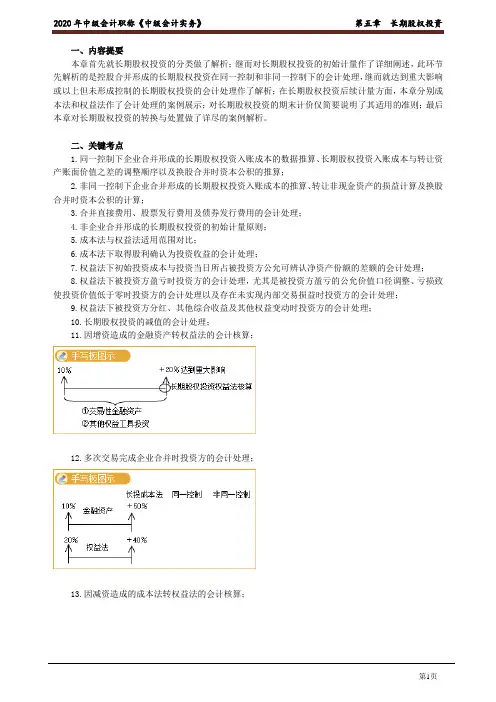

一、内容提要本章首先就长期股权投资的分类做了解析;继而对长期股权投资的初始计量作了详细阐述,此环节先解析的是控股合并形成的长期股权投资在同一控制和非同一控制下的会计处理,继而就达到重大影响或以上但未形成控制的长期股权投资的会计处理作了解析;在长期股权投资后续计量方面,本章分别成本法和权益法作了会计处理的案例展示;对长期股权投资的期末计价仅简要说明了其适用的准则;最后本章对长期股权投资的转换与处置做了详尽的案例解析。

二、关键考点1.同一控制下企业合并形成的长期股权投资入账成本的数据推算、长期股权投资入账成本与转让资产账面价值之差的调整顺序以及换股合并时资本公积的推算;2.非同一控制下企业合并形成的长期股权投资入账成本的推算、转让非现金资产的损益计算及换股合并时资本公积的计算;3.合并直接费用、股票发行费用及债券发行费用的会计处理;4.非企业合并形成的长期股权投资的初始计量原则;5.成本法与权益法适用范围对比;6.成本法下取得股利确认为投资收益的会计处理;7.权益法下初始投资成本与投资当日所占被投资方公允可辨认净资产份额的差额的会计处理;8.权益法下被投资方盈亏时投资方的会计处理,尤其是被投资方盈亏的公允价值口径调整、亏损致使投资价值低于零时投资方的会计处理以及存在未实现内部交易损益时投资方的会计处理;9.权益法下被投资方分红、其他综合收益及其他权益变动时投资方的会计处理;10.长期股权投资的减值的会计处理;11.因增资造成的金融资产转权益法的会计核算;12.多次交易完成企业合并时投资方的会计处理;13.因减资造成的成本法转权益法的会计核算;14.因减资造成的权益法转金融资产的会计核算;15.因减资造成的成本法转金融资产的会计处理;16.因其他投资方增资导致本投资方持股比例下降,从而丧失控制权但能实施共同控制或重大影响的,投资方应将原成本法追溯为权益法;17.长期股权投资处置的会计处理;三、历年试题分析年份题型题数分数考点2017单选题 1 1.5 权益法下长期股权投资处置收益的计算多选题 3 6因减资造成的成本法转权益法的会计处理;权益法下影响长期股权投资账面价值的业务界定;同一控制下企业合并形成的长期股权投资的会计处理正误辨别判断题 3 3对联营企业投资的相关交易费用的会计处理;权益法下未实现内部收益的会计处理;权益法下长期股权投资的所得税处理2018 单选题 1 1.5 同一控制下长期股权投资初始成本的计算多选题 1 2 权益法下影响长期股权投资账面价值波动的业务界定综合题 1 18 因减资造成的成本法转权益法的会计处理,捎带测试了购买日合并资产负债表的抵销分录。