成本会计品种法例题

- 格式:docx

- 大小:107.45 KB

- 文档页数:6

【 品 种 法 练 习 题 】

香梅厂设有一个基本生产车间,大批生产甲、乙两种产品,其生产工艺过程属于单步骤生产。依据生产特色和管理要求,确立采纳品种法计算产品成本,设有原资料、燃料和动力、直接人工和制造花费四个成本项目。该公司另设机修车间和运输部

门两个协助生产单位,为基本生产车间和管理部门供给劳务。该厂 20××年 10 月有关成本计算资料以下:

1. 各样生产花费的分派方法 (1) 原资料花费按各样产品分派。本月两种产品当月竣工产量的比率进行分派。 (2) 燃料和动力花费按产品当月竣工产量的比率分派。 (3) 员工薪酬按生产工时比率分派。 (4) 协助生产花费采纳直接分派法分派。 (5) 制造花费按生产工时比率分派。

(6) 月底竣工产品和在产品按约当产量比率法分派。 2. 20××年 10 月产量资料

本月入库产品产量以下:甲产品 5000kg,乙产品 3600kg。月底在产品产量为:甲产品 1600kg,乙产品 900kg。甲产品月底在产品的竣工程度为 50%,乙产品月底在产品的竣工程度为 60%,甲产品本月实质生产工时为 8800 小时,乙产品为 8000 小时。

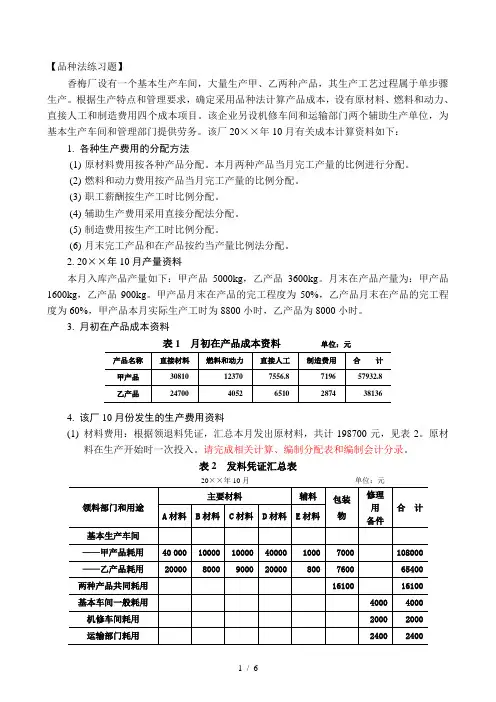

3. 月初在产品成本资料

表 1 月初在产品成本资料 单位:元

产品名称 直接资料 燃料和动力 直接人工 制造花费 合 计

甲产品 30810 12370 7556.8 7196 57932.8

乙产品 24700 4052 6510 2874 38136

4. 该厂 10 月份发生的生产花费资料

(1) 资料花费:依据领退料凭据,汇总本月发出原资料,合计 198700 元,见表2。原资料在生产开始时一次投入。 请达成有关计算、编制分派表和编制会计分录。

表 2 发料凭据汇总表

20××年 10 月 单位:元

主要资料 辅料 包装 维修

领料部门和用途 用 合 计

A 资料 B 资料 C 资料 D 资料 E 资料 物 备件

基本生产车间

——甲产品耗用 40 000 10000 10000 40000 1000 7000 108000

——乙产品耗用 20000 8000 9000 20000 800 7600 65400

两种产品共同耗用 16100 16100

基本车间一般耗用 4000 4000

机修车间耗用 2000 2000

运输部门耗用 2400 2400

厂部管理部门耗用 800 800

合 计 60000 18000 19000 60000 1800 31500 8400 198700

表 3 原资料花费分派表

20××年 10 月 单位:元

直接 分派计入

应借科目 计入 定 额 合 计

金额 分派率 分派金额

耗费量

甲产品

基本生产

乙产品

成 本

小计

制造花费 基本生产车间

协助生产 机修车间

成 本 运输部门

管理花费

合 计

(2) 煤气费、电费:月底,依据煤气表、电表和单位煤气价钱、单位电价,本月

对付外面煤气费 14000元,由甲产品和乙产品共同肩负;电费 29080元,此中甲产品、乙产品生产动力用电 24500 元,机修车间耗电 1300 元,运输车间耗电

1080 元,生产车间照明用电 1350 元,管理部门照明用电 850 元。 请达成有关计算、编制分派表和编制会计分录 (注:款项还没有支付) 。

表 4 燃料和动力花费分派表

20××年 10 月 单位:元

定 额 煤气 电力

应借科目 合 计

耗费量 分派率 分派金额 分派率 分派金额

甲产品

基本生产

乙产品

成 本 小计

制造花费 基本生产车间

协助生产 机修车间

成 本 运输部门

管理花费

合 计

(3) 人工费:依据本月员工薪酬汇总表,本月员工薪酬总数为65680 元,此中,基本生产工人的员工薪酬为 43680 元,车间管理人员员工薪酬为 3600 元,机修车间人员员工薪酬为 4800元,运输部门人员员工薪酬为 6400 元,厂部管理人员员工薪酬为 7200 元。 请达成有关计算、编制分派表和编制会计分录。

表 5 员工薪酬分派表

20××年 10 月 单位:元

薪资分派 福利费 员工薪酬

应借科目 薪资总数

生产工时 分派率 及其余 合 计

甲产品

基本生产

乙产品

成 本

小计

制造花费 基本生产车间

协助生产 机修车间

成 本 运输部门

管理花费

合 计

(4) 折旧费:依据固定财富折旧计算表,本月应提折旧14920 元。 请编制会计分录。

表 6

折旧花费分派表

20××年 10 月 单位:元

生产车间 使用部门 管理部门 合 计 基本生产车间 机修车间 运输部门

折旧花费 8160 3000 2400 1360 14920

(5) 跨期摊销花费:依据“跨期摊销花费”账户记录,本月应分摊财富保险费

6390 元,此中基本生产车间 2390 元,机修车间 1600 元,运输部门 1200 元,厂部管理部门 1200 元。依据跨期摊销花费明细账, 20××年第三季度估计借钱利息为 2880 元,每个月预提利息 960 元。 请编制会计分录。

(6) 其余花费:本月以现金支付的花费有:基本生产车间办公费756 元,机修车间办公费 636 元,运输部门办公费 344 元。 请编制会计分录。

(7) 本月机修车间供给维修工时 1440 小时,此中,为基本生产车间供给 1200 小时,为运输部门供给 80 小时,为行政管理部门供给 160 小时。本月运输部门

供给运输劳务量 4800 吨公里,此中,为基本生产车间供给 1620 吨公里,为机修车间供给 200 吨公里,为行政管理部门供给 2980 吨公里。 请达成编制《协助生产花费明细账》、编制《协助生产花费分派表》、列示有关计算并编制会计分录。

表 7 协助生产花费明细账

协助车间:机修 20 ××年 10 月 单位:

元

日 期

月 日 摘 要

10 31 依据原资料花费分派表

10 31 依据燃料和动力花费分派表

10 31 依据员工薪酬分派表

10 31 依据折旧花费分派表

10 31 支付保险费

10 31 支付办公费

10 31 合 计

10 31 分派转出

花费明细项目

原材 水电 员工 折旧 保险 办公 合 计

料 气费 薪酬 费 其余 费

表 8 协助生产花费明细账

协助车间:运输 20 ××年 10 月 单位:

元

日 期 花费明细项目

月 日 摘 要 原材 水电 员工 折旧 保险 办公 合 计

料 气费 薪酬 费 其余 费

10 31 依据原资料花费分派表

10 31 依据燃料和动力花费分派表

10 31 依据员工薪酬分派表

10 31 依据折旧花费分派表

10 31 支付保险费

10 31 支付办公费

10 31 合 计

10 31 分派转出

表 9 协助生产花费分派表(直接分派法)

项 目 机修车间 运输部门 合 计

待分派协助生产花费(元)

供给协助生产之外的劳务数目

单位成本(分派率)

耗用数目

基本生产车间

分派金额

耗用数目

行政管理部门

分派金额

合 计

(8)归集和分派制造花费。 请达成有关计算、编制分派表和编制会计分录。

表 10 制造花费明细账

基本生产车间 20 ××年 10 月 单位:元

日 期 花费明细项目

摘 要 水电 员工 保险费 协助车 合 计 月 日 原资料

气费 折旧费 办公费

间转入

薪酬 及其余

10 31 依据原资料花费分派表

10 31 依据燃料和动力花费分派表

10 31 依据员工薪酬分派表

10 31 依据折旧花费分派表

10 31 支付保险费

10 31 支付办公费

10 31 依据协助生产花费分派表

10 31 合 计

10 31 分派转出

表 11 制造花费分派表

基本生产车间 20××年 10 月 单位:元

应借科目 生产工人工时 分派率 分派金额

基本生产成本-甲产品

基本生产成本-乙产品

合 计

(9)生产花费在竣工产品与月底在产品之间的分派, 请达成有关计算、编制分派表。

表

12

产品成本计算单

产品名称:甲产品 20××年 10 月 。 单位:元

项目 直接资料 燃料和动力 直接人工 制造花费

合 计

月初在产品成本

本月生产花费

生产花费合计

花费分派率

竣工产品成本