会计凭证-记账凭证

- 格式:ppt

- 大小:1.58 MB

- 文档页数:45

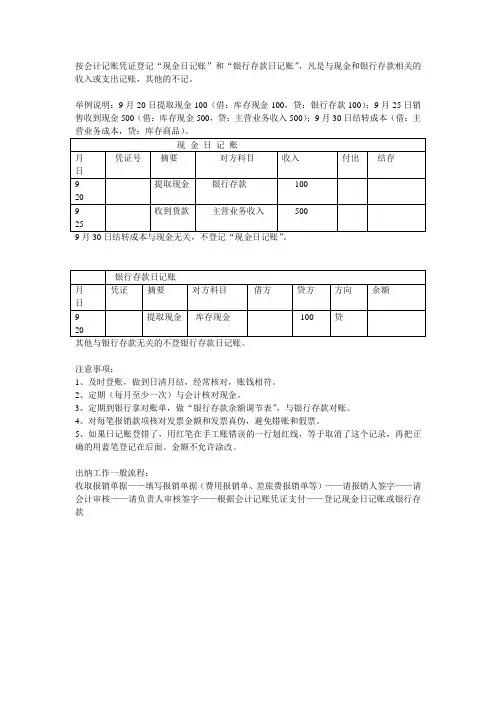

按会计记账凭证登记“现金日记账”和“银行存款日记账”,凡是与现金和银行存款相关的收入或支出记账,其他的不记。

举例说明:9月20日提取现金100(借:库存现金100,贷:银行存款100);9月25日销售收到现金500(借:库存现金500,贷:主营业务收入500);9月30日结转成本(借:主营业务成本,贷:库存商品)。

现 金 日 记 账

月

日 凭证号 摘要 对方科目 收入 付出 结存

9

20 提取现金 银行存款 100

9

25 收到货款 主营业务收入 500

9月30日结转成本与现金无关,不登记“现金日记账”。

银行存款日记账

月

日 凭证 摘要 对方科目 借方 贷方 方向 余额

9

20 提取现金 库存现金 100 贷

其他与银行存款无关的不登银行存款日记账。

注意事项:

1、及时登账,做到日清月结,经常核对,账钱相符。

2、定期(每月至少一次)与会计核对现金。

3、定期到银行拿对账单,做“银行存款余额调节表”,与银行存款对账。

4、对每笔报销款项核对发票金额和发票真伪,避免错账和假票。

5、如果日记账登错了,用红笔在手工账错误的一行划红线,等于取消了这个记录,再把正确的用蓝笔登记在后面。金额不允许涂改。

出纳工作一般流程:

收取报销单据——填写报销单据(费用报销单、差旅费报销单等)——请报销人签字——请会计审核——请负责人审核签字——根据会计记账凭证支付——登记现金日记账或银行存款

1 教 案

会计电算化 专业 2004年12月 日 第 周 第 次

章节

课题 第四章 会计凭证

第三节 记账凭证

教

学

目

的 知识目标:掌握记账凭证的概念、内容、种类,熟练而准确地填制各种记账凭证,掌握记账凭证的审核

能力目标:培养学生的实际动手能力,提高职业技能

德育引导:养成认真、细心的工作态度

教

学

重

点

各种记账凭证的具体填制

难

点

各种记账凭证的具体填制

关

键

记账凭证的填制要求

技

能

培养学生的实际操作技能

课

型

新 课 教 法

(教具) 1、 主体训练法

2、 讲授法

3、 多媒体演示教学法

板书设计 第三节 记账凭证

一、记账凭证的概念 四、记账凭证的填制 五、记账凭证的审核

二、记账凭证的种类 (一)记账凭证的填制要求

通常采用 (二)记账凭证填制的方法 审核的内容:

1、收款凭证 1、收款凭证-- 1、原始凭证

2、付款凭证 2、付款凭证-- 2、会计分录

3、转账凭证 3、转账凭证-- 3、凭证的各个项目

或采用通用 4、是否签章

记账凭证 记账凭证--

二、记账凭证的内容

--项内容

授课班级 S0305(会计电算化专业03级05班) 授 课

会计凭证:

会计凭证是记录经济业务的发生或完成情况的书面说明,也是登记账簿的依据.

原始凭证:

原始凭证又称单据,是在经济业务的发生或完成时取得或填制的,用以记录或证明经济业务的发生或完成情况,明确有关经济责任的文字凭据.

记账凭证:

记账凭证又称记账凭单,是会计人员根据审核无误的原始凭证对经济业务事项的内容加以归类,并据以确定会计分录后填制的会计凭证.

会计凭证的作用:

1, 记录经纪业务,提供记账依据.

2, 明确经济责任,强化内部控制.

3, 监督经济活动,控制经济运行.

原始凭证按取得的来源不同分为自制原始凭证和外来原始凭证两类.

原始凭证按照格式的不同分类又可分为通用凭证和专用凭证两类.

自制原始凭证按其填制手续不同,又可分为一次凭证,累计凭证,汇总凭证.

二, 原始凭证的内容:

原始凭证包括的基本内容,通常称为凭证要素,主要有:原始凭证名称, 填制凭证的日期, 凭证的编号, 接收凭证单位名称, 经纪业务内容, 填制单位签章, 有关人员签章, 填制凭证单位名称或者填制人姓名, 凭证附件.

填制原始凭证的基本要求:

1, 记录要真实

2, 内容要完整

3, 手续要完备

4, 书写要清楚,规范

5, 编号要连续

6, 不得涂改, 刮擦, 挖补

7, 填制要及时

原始凭证的审核:审核原始凭证的真实性,合法性,合理性,完整性,正确性,及时性.

记账凭证按内容可分为收账凭证,付帐凭证,转帐凭证.按填制方式不同可分为复式凭证和单式凭证.

记账凭证的基本内容:记帐凭证的名称, 记账凭证的日期, 记账凭证的编号, 经纪业务事项的内容摘要, 经纪业务事项所涉及的会计科目及其记账方向, 经纪业务事项的金额, 记账标记, 所附原始凭证的张数, 制证,审核,记账,会计主管等有关人员的签章, 收款凭证和付款凭证还应由出纳人员签名或盖章.

记账凭证的审核:内容是否真实, 项目是否齐全, 科目是否正确, 金额是否正确, 书写是否正确.

会计的含义:亏阿基是以货币为主要的计量单位,核算和监督单位经济情况的一种经济管理活动。

会计的职能:基本职能:核算与监督,预测,决策,控制,分析。

会计的核算方法:设置会计科目和账目,复式记账,填制和审核会计凭证,登记账簿,成本计算,财产清查,编制财务会计报告和会计资料分析。

会计凭证:是记录经济业务、明确经济责任、作为记账依据书面证明。

会计凭证的种类:原始凭证、记账凭证

原始凭证的种类:(1)按来源分类:外来原始凭证、自制原始凭证(2)按用途分类:通知凭证。执行凭证、计算凭证。(3)按填制的手续分类:一次凭证和累计凭证。(4)按格式分类:通用凭证和专用凭证。

原始凭证的概念:是在经济业务发生或完成取得或变质载明经济业务的具体内容、明确经济责任、具有法律效力的书面证明。

记账凭证的概念:财会部门根据原始凭证天之,鸡子经济业务简要内容、确定会计分录,作为记账依据的会计凭证。

原始凭证的基本内容:1.原始凭证的名称,2.填制凭证单位的名称或填制人的姓名,3.填制凭证的日期和凭证的号码,4.经济业务的内容、数量、计量单位、单价和金额。5.接受凭证单位的名称。6.经办人员的签名或盖章。7.原始凭证的附件(如与业务有关的经济合同、费用预算等)

原始凭证的填制要求:真实可靠、手续完备,内容完整、书写清楚,连续编号、及时填制。

记账凭证的基本内容:记账凭证的名称2填制凭证的额日期和编号3会计科目(包括子目、细目)、接待方向和金额(即会计分录)4经济业务的内容摘要5.所附原始凭证的张数

6填制凭证的人员、稽核人员、记账人员、机构负责人、会计主管人员签名或盖章。此外,收款和付款凭证还需有出纳人员的签章。

账簿的含义:以会计凭证为依据,对全部经济业务进行全面、系统、连续、分类地记录和核

算的簿籍,是由专门格式并以一定形式链接在一起的账页所组成。

账簿的种类:按用途分类总账、明细账、序时账和辅助账;按外表形式分类:订本账、活页账、卡片账