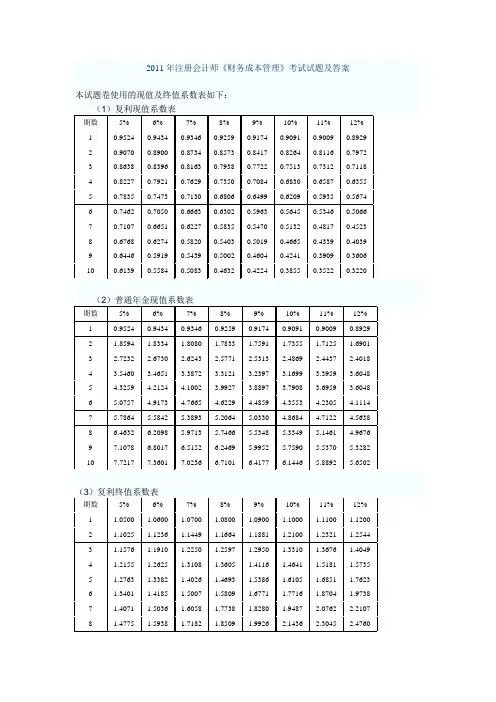

2022年注会《财务成本管理》模拟试题及答案(三)

- 格式:docx

- 大小:43.20 KB

- 文档页数:16

2022年注会《财务成本管理》模拟试题及答案(三)

1.一个经常用配股的方法圈钱的公司,很可能自身产生现金的水平较差,该结论源于( )。

A.引导原则

B.资本市场有效原则

C.信号传递原则

D.比较优势原则

【准确答案】 C

【答案解析】 信号传递原则要求根据公司的行为判断它未来的收益状况,一个经常用配股的方法圈钱的公司,很可能自身产生现金的水平较差。

2.假设市场是完全有效的,基于资本市场有效原则能够得出的结论有( )。

A.在证券市场上,购买和出售金融工具的交易的净现值等于零

B.股票的市价等于股票的内在价值

C.账面利润始终决定着公司股票价格

D.财务管理目标是股东财富化

【准确答案】 AB

【答案解析】 在完全有效的资本市场中,频繁交易的金融资产的市场价格反映了所有可获得的信息,而且对新信息完全能迅速地做出调整,所以,股票的市价等于股票的内在价值,购买或出售金融工具的交易的净现值为零,投资者只获得与投资风险相称的报酬(即报酬与资本成本相同),很难增加股东财富。所以,选项A、B的说法准确。因为在完全有效的资本市场中股票的市价等于股票的内在价值,对新信息完全能迅速地做出调整,而账面利润是过去的历史数值,所以选项C的说法不准确。选项D不是基于资本市场有效原则得出的结论,财务管理目标取决于企业的总目标,并且受财务管理自身特点的制约。

3.按预算(正常)作业成本分配率分配作业成本时,下列说法不准确的有( )。

A.预算(正常)作业成本分配率=预算(正常)作业成本/实际作业产出

B.某产品当期发生成本=该产品当期发生的实际直接成本+该产品已分配的实际作业成本

C.某作业成本调整率=(本期已分配成本-该作业本期实际发生成本)/该作业本期实际发生成本

D.某项作业成本调整额=该项已分配作业成本×该作业成本调整率

【准确答案】 ABC

【答案解析】 预算(正常)作业成本分配率=预计作业成本/预计(正常)作业产出,所以,选项A的说法不准确;某产品当期发生成本=该产品当期发生的实际直接成本+该产品已分配的作业成本,其中的“作业成本”并非实际成本,而是按照产品实际耗用作业量和预算(正常)作业成本分配率计算而得的,所以,选项B的说法不准确;某作业成本调整率=(该作业本期实际发生成本-本期已分配成本)/本期已分配成本,所以,选项C的说法不准确;某项作业成本调整额=该项已分配作业成本×该作业成本调整率,所以,选项D的说法准确。

4.下列关于作业成本法的说法,不准确的是( )。

A.产品的成本实际上就是企业全部作业所消耗资源的总和 B.成本动因分为资源动因和作业动因

C.作业成本法下,所有成本都需要先分配到相关作业,然后再将作业成本分配到相关产品

D.作业成本法的基本指导思想是“作业消耗资源、产品消耗作业”

【准确答案】 C

【答案解析】 在作业成本法下,直接成本能够直接计入相关产品,与传统成本计算方法无差异;间接成本需要先分配到相关作业,然后再将作业成本分配到相关产品,所以选项C的说法不准确。

5.平行结转分步法下,第二步骤的在产品包括( )。

A.第一生产步骤完工入库的半成品

B.第二生产步骤正在加工的半成品

C.第二生产步骤完工入库的半成品

D.第三生产步骤正在加工的半成品

【准确答案】 BCD

【答案解析】 平行结转分步法下的在产品指的是广义的在产品,所有的经过本步骤加工但还未最终完成的都属于本步骤的在产品。本题中:因为“第一生产步骤完工入库的半成品”还没有进入第二步骤,没有经过第二步骤的加工,所以选项A不选;第二步骤正在加工的半成品,属于第二步骤的在产品,所以选项B应选;因为“第二生产步骤完工入库的半成品”和“第三生产步骤正在加工的半成品”已经经过第二步骤的加工,但是没有最终完成全部生产步骤的加工,所以选项C、D应选。

6.下列等式准确的有( )。

A.利润=销售收入-变动成本-固定成本 B.利润=销售收入-单位边际贡献×业务量-固定成本

C.利润=销量×单位边际贡献-固定成本

D.利润=销售收入×边际贡献率-固定成本

【准确答案】 ACD

【答案解析】 利润=销售收入-变动成本-固定成本=边际贡献-固定成本=销量×单位边际贡献-固定成本=销售收入×边际贡献率-固定成本,所以,选项A、C、D的等式准确。

7.在不改变企业生产经营水平的前提下,采取降低固定成本总额的措施通常是指降低( )。

A.约束性固定成本

B.酌量性固定成本

C.半固定成本

D.单位固定成本

【准确答案】 B

【答案解析】 固定成本包括约束性固定成本和酌量性固定成本,其中,约束性固定成本实质上是生产经营水平成本,所以,在不改变生产经营水平的前提下,采取降低固定成本总额的措施通常是指降低酌量性固定成本。

8.能够用来计算固定制造费用能量差异的公式有( )。

A.固定制造费用能量差异=固定制造费用预算数-固定制造费用标准成本

B.固定制造费用能量差异=(生产能量-实际产量标准工时)×固定制造费用标准分配率 C.固定制造费用能量差异=(实际工时-实际产量标准工时)×固定制造费用标准分配率

D.固定制造费用能量差异=固定制造费用标准分配率×生产能量-固定制造费用标准分配率×实际产量实际工时

【准确答案】 AB

【答案解析】 固定制造费用效率差异=(实际工时-实际产量标准工时)×固定制造费用标准分配率,所以选项C不准确。选项D的准确表达式应该是:固定制造费用标准分配率×生产能量-固定制造费用标准分配率×实际产量标准工时。

9.下列关于成本控制的说法不准确的是( )。

A.对正常成本费用支出能够从简控制

B.成本控制系统应该具有灵活性

C.有效控制成本的关键,是调动全体员工的积极性

D.成本控制系统应该具有通用性

【准确答案】 D

【答案解析】 成本控制系统必须个别设计,要适合特定企业的特点、适合特定部门的要求、适合职务与岗位责任要求、适合成本项目的特点。

10.微观政治风险会对( )产生影响。

A.所有企业

B.特定企业

C.特定行业

D.特定投资类型 【准确答案】 BCD

【答案解析】 微观政治风险仅对特定企业、行业或投资类型产生影响,宏观政治风险对一国之内的所有企业都有潜在影响。

11.假设某企业只生产销售一种产品,单价50元,边际贡献率40%,每年固定成本300万元,预计下年产销量20万件,则价格对利润影响的敏感系数为( )。

A. 10

B. 8

C. 4

D. 40%

【准确答案】 A

【答案解析】 预计下年利润=收入-变动成本-固定成本=20×50-20×50×(1-40%)-300=100(万元)

假设价格增长10%,达到55元:

预计利润=20×55-20×30-300=200(万元)

利润变动率=(200-100)/100×100%=100%

单价的敏感系数=100%/10%=10。

12.已知单价对利润的敏感系数为5,本年盈利,为了确保下年度企业不亏损,单价下降的幅度为( )。

A. 50%

B. 100%

C. 20%

D. 40% 【准确答案】 C

【答案解析】 单价对利润的敏感系数=利润变动百分比÷单价变动百分比,根据“利润=销售收入-总成本=单价×销量-总成本”可知,单价下降会导致利润下降,具体来说:单价下降的百分比=利润变动百分比÷单价对利润的敏感系数,如果利润下降的百分比超过100%,则下年就会出现亏损,所以“为了确保下年度企业不亏损”意味着“利润下降的幅度为100%”,所以单价下降的幅度为100%÷5=20%。

13.如果某企业连续三年按变动成本法计算的利润分别为10000万元、12000万元和11000万元,并且单位变动成本和固定成本均在相关范围内,则下列表述中准确的是( )。

A.第三年的销量最小

B.第二年的销量

C.第一年的产量比第二年少

D.第二年的产量比第三年多

【准确答案】 B

【答案解析】 在变动成本法下,所有的固定成本都计入期间成本,利润=销量×(单位售价-单位变动产品成本)-期间成本,在相关范围内,固定成本不变,所以利润与销量同向变动,因为第二年的利润,所以第二年的销量。

14.下列等式准确的有( )。

A.利润=销售收入-变动成本-固定成本

B.利润=销售收入-单位边际贡献×业务量-固定成本

C.利润=销量×单位边际贡献-固定成本 D.利润=销售收入×边际贡献率-固定成本

【准确答案】 ACD

【答案解析】 利润=销售收入-变动成本-固定成本=边际贡献-固定成本=销量×单位边际贡献-固定成本=销售收入×边际贡献率-固定成本,所以,选项A、C、D的等式准确。

15.某批发企业销售甲商品,第三季度各月预计的销售量分别为1000件、1200件和1100件,企业计划每月月末商品存货量为下月预计销售量的20%。下列各项预计中,准确的有( )。

A. 8月份期初存货为240件

B. 8月份采购量为1180件

C. 8月份期末存货为220件

D.第三季度采购量为3300件

【准确答案】 ABC

【答案解析】 8月份期初存货实际上就是7月份的期末存货,即8月份预计销售量的20%:1200×20%=240(件),选项A准确;8月份采购量=1200+1100×20%-240=1180(件),选项B准确;8月份期末存货=1100×20%=220(件),选项C准确;因为无法预计第三季度末产品存量,所以无法计算第三季度的采购量,选项D错误。

16.下列说法不准确的有( )。

A.财务报表预算的作用与历史实际的财务报表相同

B.利润表预算中的“所得税费用”项目通常不是根据“利润”和所得税税率计算出来的

C.资产负债表预算中的数据反映的是预算期初的财务状况