财务会计理论课件(第一、二章)

- 格式:ppt

- 大小:518.50 KB

- 文档页数:74

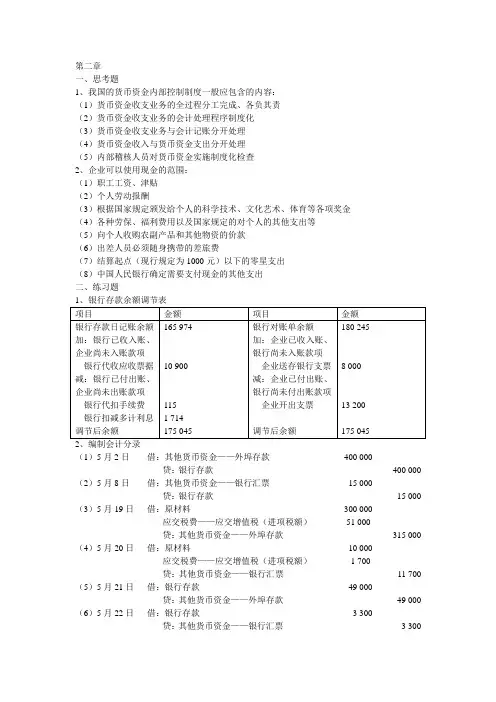

第二章

一、思考题

1、我国的货币资金内部控制制度一般应包含的内容:

(1)货币资金收支业务的全过程分工完成、各负其责

(2)货币资金收支业务的会计处理程序制度化

(3)货币资金收支业务与会计记账分开处理

(4)货币资金收入与货币资金支出分开处理

(5)内部稽核人员对货币资金实施制度化检查

2、企业可以使用现金的范围:

(1)职工工资、津贴

(2)个人劳动报酬

(3)根据国家规定颁发给个人的科学技术、文化艺术、体育等各项奖金

(4)各种劳保、福利费用以及国家规定的对个人的其他支出等

(5)向个人收购农副产品和其他物资的价款

(6)出差人员必须随身携带的差旅费

(7)结算起点(现行规定为1000元)以下的零星支出

(8)中国人民银行确定需要支付现金的其他支出

二、练习题

1、银行存款余额调节表

项目 金额 项目 金额

银行存款日记账余额

加:银行已收入账、企业尚未入账款项

银行代收应收票据

减:银行已付出账、企业尚未出账款项

银行代扣手续费

银行扣减多计利息

调节后余额 165 974

10 900

115

1 714

175 045 银行对账单余额

加:企业已收入账、银行尚未入账款项

企业送存银行支票

减:企业已付出账、银行尚未付出账款项

企业开出支票

调节后余额 180 245

8 000

13 200

175 045

2、编制会计分录

(1)5月2日 借:其他货币资金——外埠存款 400 000

贷:银行存款 400 000

(2)5月8日 借:其他货币资金——银行汇票 15 000

贷:银行存款 15 000

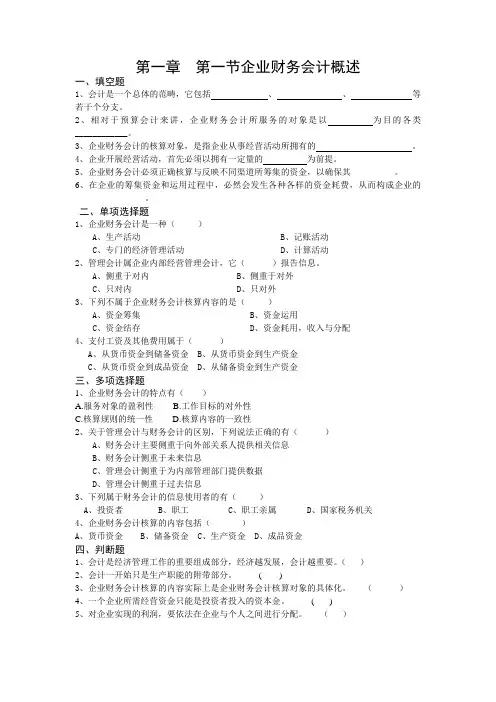

第一章 第一节企业财务会计概述

一、填空题

1、会计是一个总体的范畴,它包括 、 、 等若干个分支。

2、相对于预算会计来讲,企业财务会计所服务的对象是以 为目的各类____________。

3、企业财务会计的核算对象,是指企业从事经营活动所拥有的 。

4、企业开展经营活动,首先必须以拥有一定量的 为前提。

5、企业财务会计必须正确核算与反映不同渠道所筹集的资金,以确保其__________。

6、在企业的筹集资金和运用过程中,必然会发生各种各样的资金耗费,从而构成企业的________________。

二、单项选择题

1、企业财务会计是一种( )

A、生产活动 B、记账活动

C、专门的经济管理活动 D、计算活动

2、管理会计属企业内部经营管理会计,它( )报告信息。

A、侧重于对内 B、侧重于对外

C、只对内 D、只对外

3、下列不属于企业财务会计核算内容的是( )

A、资金筹集 B、资金运用

C、资金结存 D、资金耗用,收入与分配

4、支付工资及其他费用属于( )

A、从货币资金到储备资金 B、从货币资金到生产资金

C、从货币资金到成品资金 D、从储备资金到生产资金

三、多项选择题

1、企业财务会计的特点有( )

A.服务对象的盈利性 B.工作目标的对外性

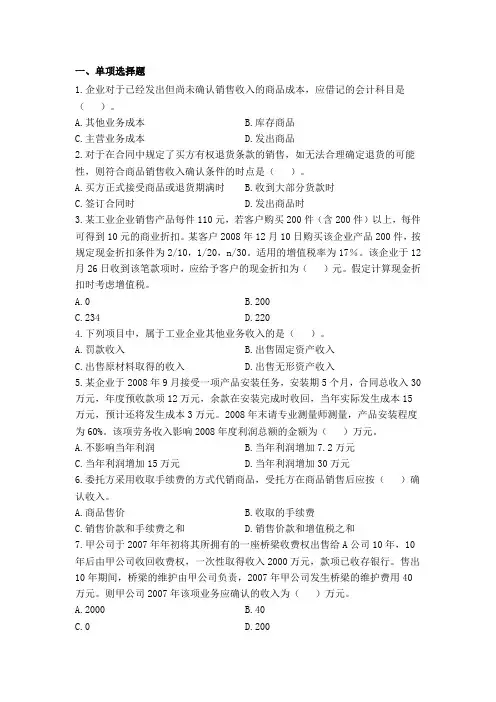

一、单项选择题

1.企业对于已经发出但尚未确认销售收入的商品成本,应借记的会计科目是( )。

A.其他业务成本 B.库存商品

C.主营业务成本 D.发出商品

2.对于在合同中规定了买方有权退货条款的销售,如无法合理确定退货的可能性,则符合商品销售收入确认条件的时点是( )。

A.买方正式接受商品或退货期满时 B.收到大部分货款时

C.签订合同时 D.发出商品时

3.某工业企业销售产品每件110元,若客户购买200件(含200件)以上,每件可得到10元的商业折扣。某客户2008年12月10日购买该企业产品200件,按规定现金折扣条件为2/10,1/20,n/30。适用的增值税率为17%。该企业于12月26日收到该笔款项时,应给予客户的现金折扣为( )元。假定计算现金折扣时考虑增值税。

A.0 B.200

C.234 D.220

4.下列项目中,属于工业企业其他业务收入的是( )。

A.罚款收入 B.出售固定资产收入

C.出售原材料取得的收入 D.出售无形资产收入

5.某企业于2008年9月接受一项产品安装任务,安装期5个月,合同总收入30万元,年度预收款项12万元,余款在安装完成时收回,当年实际发生成本15万元,预计还将发生成本3万元。2008年末请专业测量师测量,产品安装程度为60%。该项劳务收入影响2008年度利润总额的金额为( )万元。

A.不影响当年利润 B.当年利润增加7.2万元

C.当年利润增加15万元 D.当年利润增加30万元

1

《财务会计学练习题》

第 一 章 总 论

一、单项选择题

1.下列各项中,符合资产会计要素定义的是( )。

A.计划购买的原材料 B.待处理财产损失 C.委托加工物资 D.预收款项

【正确答案】 C

【答案解析】 本题的考核点是资产的定义,资产是指企业过去的交易或者事项形成的、由企业拥有或控制的,预期会给企业带来经济利益的资源。选项A计划购买的材料不属于资产;选项B属于一种损失,不能为企业带来未来经济利益;选项D属于负债。

2.下列项目中,使负债增加的是( )。

A.发行公司债券 B.用银行存款购买公司债券 C.发行股票 D.支付现金股利

【正确答案】 A

【答案解析】 A的处理是借记银行存款,贷记应付债券。应付债券属于负债类科目,所以会使企业的负债增加。

3.下列各项中可以引起资产和所有者权益同时发生变化的是( )。

A.用税前利润弥补亏损 B.权益法下年末确认被投资企业当年实现的盈利

C.资本公积转增资本 D.将一项房产用于抵押贷款

【正确答案】 B

【答案解析】 选项AC不影响资产,属于所有者权益内部的变动。选项D影响的是资产和负债,不影响所有者权益。

4.以下事项中,不属于企业收入的是( )。

A.销售商品所取得的收入 B.提供劳务所取得的收入 C.出售无形资产的经济利益流入

D.出租机器设备取得的收入

【正确答案】 C

【答案解析】 收入是指企业在日常活动中形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的总流入。销售商品、提供劳务和出租固定资产业务属于企业的日常活动,其经济利益流入属于企业收入的范畴。对于企业从偶发的交易或事项中获得的经济利益,如工业企业出售无形资产净收益,不属于收入,而属于企业的利得,应计入营业外收入。

5.下列会计等式不正确的是( )。

A.资产=负债+所有者权益 B.资产=权益 C.收入-费用=利润 D.资产=所有者权益-负债