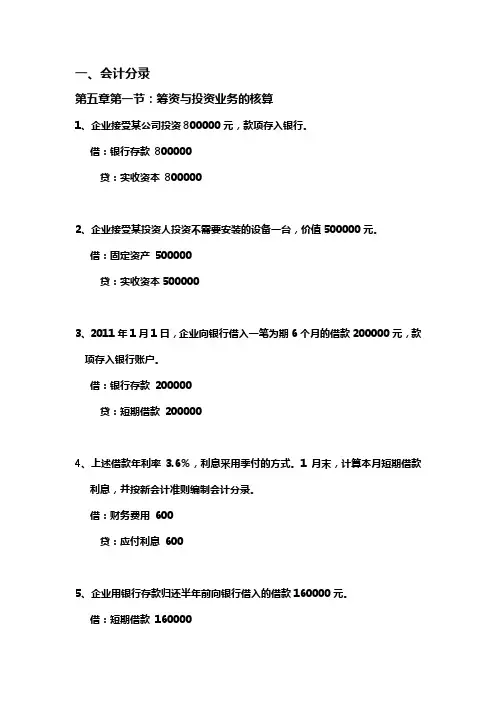

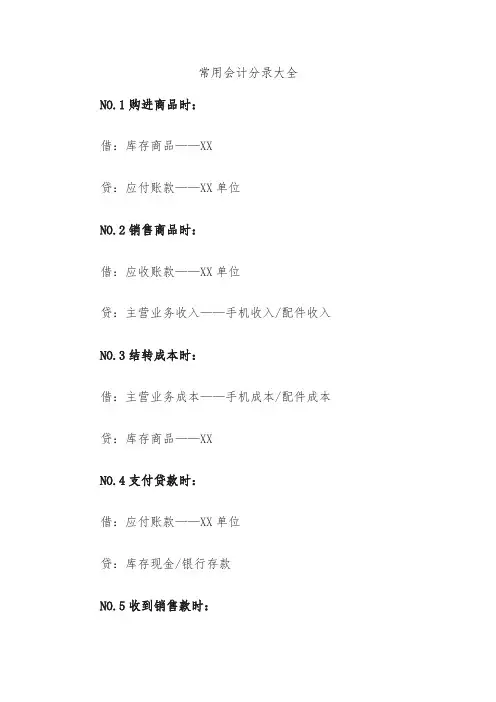

会计分录

- 格式:docx

- 大小:26.71 KB

- 文档页数:31

会计分录

——财务会计

一. 货币资金、银行存款

借: 库存现金

贷:银行存款

二. 其他货币资金(外埠存款,银行本票存款,汇票,信用卡)

借:其他货币资金——()

贷:银行存款

三. 应收票据(销售商品,提供劳务,)

借:应收票据

贷:主营业务收入

应收票据贴现业务

借:银行存款

财务费用

贷:应收票据

四. 应收账款(销售商品,提供劳务)

1、 商业折扣不做账务处理,直接入账,

2、 现金折扣处理如下:

总价法:

借:应收账款 贷:主营业务收入

应缴税费——应交增值税(销项税)

借:银行存款

财务费用

贷:应收账款

净价法

借:应收账款

财务费用

贷:主营业务收入

应缴税费——应交增值税(销项税)

借:银行存款

贷:应收账款

财务费用

3应收款项减值

直接转销法:发生坏账时

借:(期间费用)

贷:应收账款

备抵法:可能发生坏账时

借:(期间费用)

贷:坏账准备 发生坏账时

借:坏账准备

贷:应收账款

五. 其他应收款(各种个人、保险公司的赔偿、罚款;出租包装物租金;职工垫付款;押金;)

借:其他应收款

贷: 银行存款

六. 备用金处理分录

不定额: 借:其他应收款——备用金

(企业) 贷:库存现金、银行存款等

借:管理费用,制造费用等

贷:其他应收款——备用金

年末 借:库存现金

贷:其他应收款——备用金

定额: 借: 备用金

( 事业单位) 贷:库存现金

借:管理费用

贷:银行存款、

七. 以公允价值计量且变动计入当期损益的金融资产

取得时: 借:交易性金融资产——成本 (总价减去已宣发放的股利、利息)

应收股利 (已宣告但尚未发放的股利、利息)

投资收益 (直接费用、税)

贷:银行存款

取得现金股利或利息:

借:银行存款

贷:应收利息

借:应收股利

贷:投资收益

公允价值发生变动时:

借:公允价值变动损益

贷:交易性金融资产——公允价值变动

出售时:

借:银行存款

交易性金融资产——公允价值变动

贷:交易性金融资产——成本

投资收益

借:投资收益

贷:公允价值变动损益

不计提减值准备 八. 持有至到期投资

分次付息:

购买债券时:

借:持有至到期投资——本金(面值)

应收利息(已宣告尚未发放的利息)

贷:银行存款

持有至到期投资——利息调整

确认实际利息收入、收到票面利息时:

借:应收利息 (票面价值*面利率)

持有至到期投资——利息调整

贷:投资收益 (摊余成本-前步骤中持有至到期投资想加减*实际利率)

借:银行存款

贷:应收利息

收到本息时:

借:银行存款

贷:持有至到期投资——成本

一次还本付息:

借:持有至到期投资——成本

贷:银行存款

持有至到期投资——利息调整 确认实际利息收入

借:持有至到期投资——应计利息

——利息调整

贷:投资收益

收到本金和利息时

借:银行存款

贷:持有至到期投资——成本

应计利息

处置时;

借:银行存款

贷:持有至到期投资——成本

投资收益 (差额)

重分类剩余:

借:可在出售金融资产——成本

贷:持有至到期投资——成本

资本公积——其他资本公积 (差额)

九、可供出售金融资产

股票:

购入时:

借:可供出售金融资产——成本 (公允价值+交易费用) 贷:银行存款

价格变动(暂时的):

借:可供出售金融资产——公允价值变动

贷:‘资本公积——其他资本公积

确认减值损失:

借:资产减值损失

贷:资本公积——其他资本公积

借:资产减值损失

贷:可供出售金融资产——公允价值变动

出售股票时:

借:银行存款 (实际出售额)

资本公积——其他资本公积

投资收益 (差额)

贷:可供出售金融资产——成本

——公允价值变动

债券:

购入时:

借:可供出售金融资产——成本 (面值)

——利息调整(费用、折价、溢价的差额)

应计利息 贷:银行存款

公允价值变动:

借:应收利息 (面值*面利率)

贷:投资收益 (实际成本*摊余成本)

可供出售金融资产——利息调整

借:银行存款

贷:应计利息

借:资本公积——其他资本公积

贷:可供出售金融资产——公允价变动

重大的、非暂时的变故,减值:

借:资产减值损失

贷:可供出售金融资产——公允价值变动

损失转回时:

借:应收利息

贷:投资收益 (摊余成本)

可供出售金融资产——利息调整

借:银行存款

贷:应收利息

十、存货

原材料 (实际)料到单到:

借:原材料——甲

应缴税费——应交增值税(进项税额)

贷:银行存款、应付账款、预付账款

料到单未到:

不做账务处理

期末暂估入账

期初,未到,用红字冲销;已到,做账。

料未到单到:

入账,已付,在途物资

材料短缺问题:

合理损耗,计入材料采购成本,按实际数量入库,金额不变。

? 供货单位问题:

借:应付账款

贷:在途物资

运输部门责任:

借:其他应收款

贷:待处理财产损益

??/(计划成本 )

周转材料 用途和对应会计分录

生产过程中——生成成本

出售不单独计价——销售费用

出售单独计价——其他业务收入 ( 成本:其他业务成本)

出租——其他业务成本

出借——销售费用

如:借:生产成本等

贷:包装物——包装物——()

低值易耗品

一次摊销法:

借:制造费用、管理费用等(全部价值)

贷:周转材料——低值易耗品——()

五五摊销法:

领用时:

借:周转材料——低值易耗品——在用低值易耗品

贷:周转材料——低值易耗品——在库低值易耗品