《银行会计实务》(第二版)课件.

- 格式:ppt

- 大小:1.94 MB

- 文档页数:7

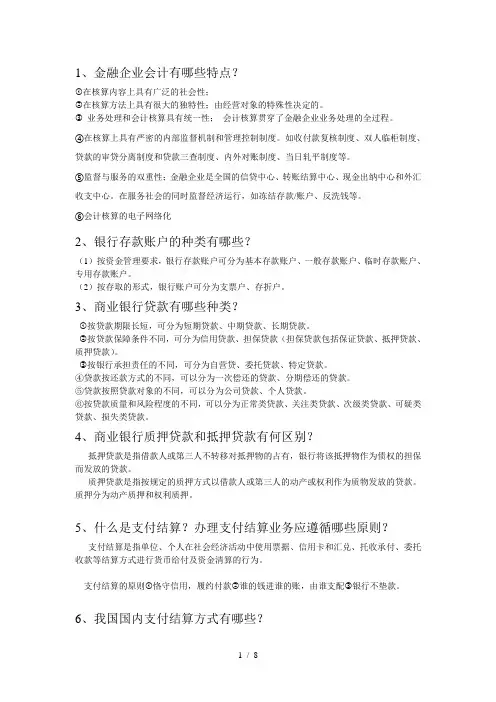

1、金融企业会计有哪些特点?①在核算内容上具有广泛的社会性;②在核算方法上具有很大的独特性;由经营对象的特殊性决定的。

③业务处理和会计核算具有统一性;会计核算贯穿了金融企业业务处理的全过程。

④在核算上具有严密的内部监督机制和管理控制制度。

如收付款复核制度、双人临柜制度、贷款的审贷分离制度和贷款三查制度、内外对账制度、当日轧平制度等。

⑤监督与服务的双重性;金融企业是全国的信贷中心、转账结算中心、现金出纳中心和外汇收支中心。

在服务社会的同时监督经济运行,如冻结存款/账户、反洗钱等。

⑥会计核算的电子网络化2、银行存款账户的种类有哪些?(1)按资金管理要求,银行存款账户可分为基本存款账户、一般存款账户、临时存款账户、专用存款账户。

(2)按存取的形式,银行账户可分为支票户、存折户。

3、商业银行贷款有哪些种类?①按贷款期限长短,可分为短期贷款、中期贷款、长期贷款。

②按贷款保障条件不同,可分为信用贷款、担保贷款(担保贷款包括保证贷款、抵押贷款、质押贷款)。

③按银行承担责任的不同,可分为自营贷、委托贷款、特定贷款。

④贷款按还款方式的不同,可以分为一次偿还的贷款、分期偿还的贷款。

⑤贷款按照贷款对象的不同,可以分为公司贷款、个人贷款。

⑥按贷款质量和风险程度的不同,可以分为正常类贷款、关注类贷款、次级类贷款、可疑类贷款、损失类贷款。

4、商业银行质押贷款和抵押贷款有何区别?抵押贷款是指借款人或第三人不转移对抵押物的占有,银行将该抵押物作为债权的担保而发放的贷款。

质押贷款是指按规定的质押方式以借款人或第三人的动产或权利作为质物发放的贷款。

质押分为动产质押和权利质押。

5、什么是支付结算?办理支付结算业务应遵循哪些原则?支付结算是指单位、个人在社会经济活动中使用票据、信用卡和汇兑、托收承付、委托收款等结算方式进行货币给付及资金清算的行为。

支付结算的原则①恪守信用,履约付款②谁的钱进谁的账,由谁支配③银行不垫款。

6、我国国内支付结算方式有哪些?票据、信用卡和汇兑、托收承付、委托收款7、票据交换的基本做法同城票据交换的基本做法:票据交换分为提出行和提入行两个系统,提出行是向他行提交票据的银行,提入行是接受他行提交票据的行处。