个人借款单表格.doc

- 格式:doc

- 大小:69.02 KB

- 文档页数:1

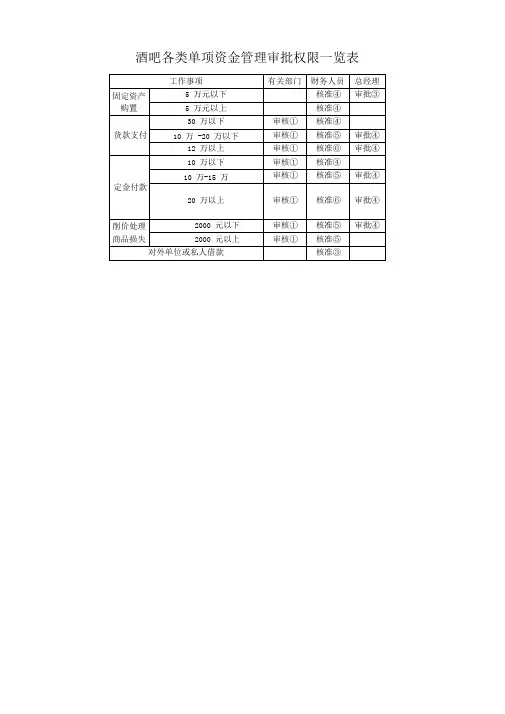

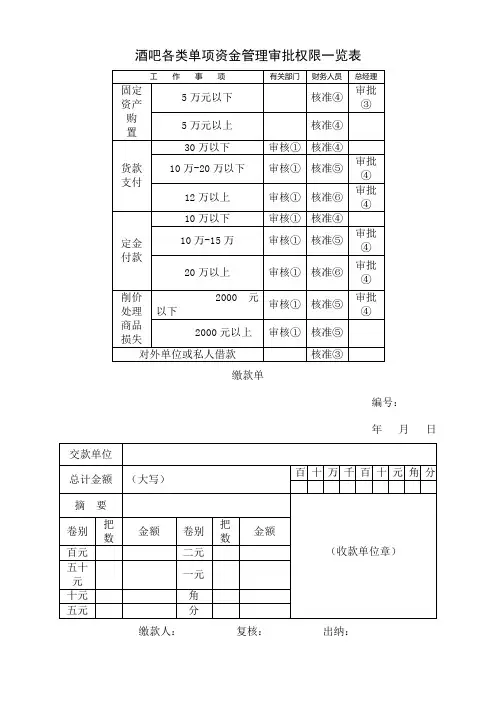

酒吧各类单项资金管理审批权限一览表缴款单编号:年月日缴款人:复核:出纳:注:本单一式三联,第一联会计室留存,第二联返缴款人,第三联由缴款人报缴款单位财会室。

现金申领单年月日借款单支票使用登记薄差旅费报销单报销部门:年月日附单据张注:本单一式两联,第一联会计室留存,第二联报销部门留存,由报销部门指定人员据以登记本部门费用开支。

票据交接清单编号:年月日移交人接收人注:本单一式三联,第一联会计室留存,第二联返移交人,第三联由移交人报移交单位财会室。

盘点人员编组表年月日批准:审核:制表:说明:本表由财务会计部经理编制,财务总监审核,总经理批准。

财务会计部、会计室各留存一份,其余分报本表中各经管部门和总经理。

固定资产盘点表使用部年月日使用部门负责人:会点人:盘点人:制单:注:本单一式两联:第一联财产管理部门留存,第二联报会计室。

固定资产增加单财产编号:年月日经办人:制单:注:本单一式三联:第一联财产管理部门留存,第二联交会计室,第三联交使用部门,固定资产登记卡总帐科目:本卡编号:明细科目:设卡日期:年月日财产编号:注:新卡由财会部门填制,填制完毕后转财产管理部门留存并管理。

总帐科目: 明细科目: 中文名称 英文名称 规格型式 厂牌号码 购置日期 购置金额 存放地点 耐用年限附属 设备 固定资产登记卡本卡编号:设卡日期: 年 月 日 财产编号:名称规格 数量抵 押 权 设 定 解 除 及 保 险 记 录抵押行库设定日期解除日期险别承保公司保单号码投保日期费率保险费备注日期 凭单号码 摘要 单位数量资产价值每月折旧额借方贷方余额移动情况 折旧提列情况备注年 月 日 使用部门 用途保管员 年 月 日 本期提 列数 截止本期累计数资产净值填表注意事项:(1) 本 卡适 用于机 械 设备、运输设备、机 电性什项设备,新卡 之填写由财务部门填 制。

(2)本卡编 号由保 管 卡片单位自编。

(3)附属设备栏: 应填 名称、规格及数量。

单位借款单模板随着社会经济的发展,单位之间的合作交流越发频繁。

在这个过程中,借款成为了一种常见的财务操作。

为了规范单位借款流程,提高财务管理的效率,单位借款单模板应运而生。

单位借款单模板是一种标准化的表格文件,用于记录单位间的借款事项。

其主要包含以下内容:借款单位名称、借款事由、借款金额、借款期限、偿还方式以及借款人等信息。

通过填写这些信息,单位之间可以明确借款的目的、金额、期限和还款方式,从而为财务管理提供便利。

单位借款单模板的使用有以下几个优点:首先,标准化的借款单模板可以减少人为错误。

通过填写预设的表格,可以避免繁琐的手写操作,减少了填写过程中可能出现的错误。

这样可以提高财务工作的准确性和效率,避免因为填写错误导致的纠纷和损失。

其次,单位借款单模板可以提高借款流程的透明度。

在借款单上清晰记录了借款单位、借款事由等重要信息,所有参与方可以清楚地了解借款的具体情况。

这样可以减少信息传递失误和误解,为各方之间的合作建立起信任基础。

此外,单位借款单模板有助于借款人和贷款人对借款进行监控和追踪。

通过记录借款期限、偿还方式等信息,单位可以及时了解借款的还款情况,并对逾期未还的借款进行催收和处理。

这样可以减少借款风险,维护单位的财务稳定和发展。

最后,单位借款单模板为单位间的借款提供了一个统一的标准。

借款单模板可以根据单位的需求进行定制,符合各个单位的实际情况。

这样可以统一单位间的借款操作,规范财务管理,减少混乱和不必要的麻烦。

总之,单位借款单模板的使用对于提高单位间借款流程的效率和透明度非常重要。

通过标准化的表格记录,可以减少错误、提高准确性,建立起信任基础,减少风险,规范财务管理。

因此,在实际工作中,单位借款单模板是必不可少的工具,对于单位间的借款事项具有重要意义。

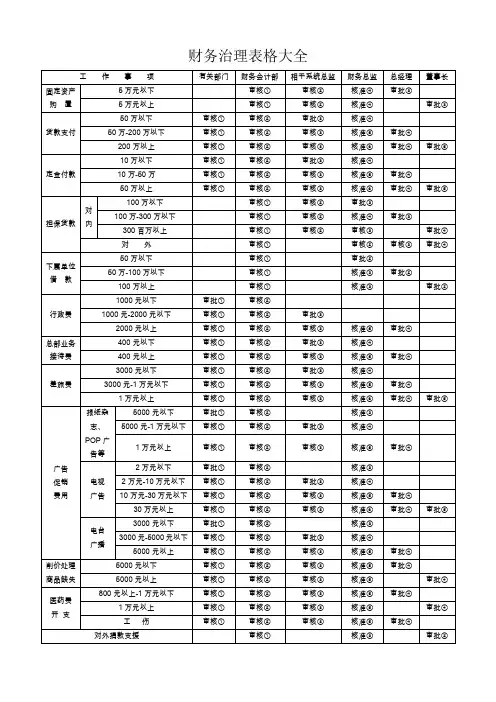

财务治理表格大全说明:一、上表所指“……以下”均含本数。

二、以上单项资金使用系指预算内开支。

单项资金预算外开支的审核与核准按相应规定办理,审批则以超支部分占预算内金额的百分比为基础,20%(含)之内的由总经理批准,20%以上的由董事长批准。

三、审批权限分三类:1.审核:指治理部门及主管领导对该项开支的公道性提出初步意见。

2.审批:指有关领导经参考“审核”的意见落后行批准。

3.核准:指各级财务负责人根据财务治理制度对已审批的支付款项从单据和数量上加以核准并备案。

四、审批顺序:先下级,后上级;先定性审批,后集中标准;先经业务线、行政线有关部门,后报财务线(按表中所标号的顺序即可)。

若遇有关人员出差在外,可由其授权人代核、代批,但事后必须请有关人员追认。

缴款单编号:缴款人:复核:出纳:注:本单一式三联,第一联会计室储存,第二联返缴款人,第三联由缴款人报缴款单位财会室。

现金申领单年月日注:本单由会计室使用并治理。

借款单注:本单由会计室使用并治理。

支票使用登记薄差旅费报销单报销部门:年月日附单据张注:本单一式两联,第一联会计室储存,第二联报销部门储存,由报销部门指定人员据以登记本部门费用开支。

票据交接清单编号:移交人接收人注:本单一式三联,第一联会计室储存,第二联返移交人,第三联由移交人报移交单位财会室。

盘点人员编组表年月日批准:审核:制表:说明:本表由财务会计部经理编制,财务总监审核,总经理批准。

财务会计部、会计室各储存一份,其余分报本表中各经管部门和总经理。

固定资产盘点表使用部门:年月日使用部门负责人:会点人:盘点人:制单:注:本单一式两联:第一联财产治理部门储存,第二联报会计室。

固定资产增加单经办人:制单:注:本单一式三联:第一联财产治理部门储存,第二联交会计室,第三联交使用部门,CW-CK/BD—22固定资产登记卡总帐科目:本卡编号:明细科目:设卡日期:年月日财产编号:注:新卡由财会部门填制,填制完毕后转财产治理部门储存并治理。

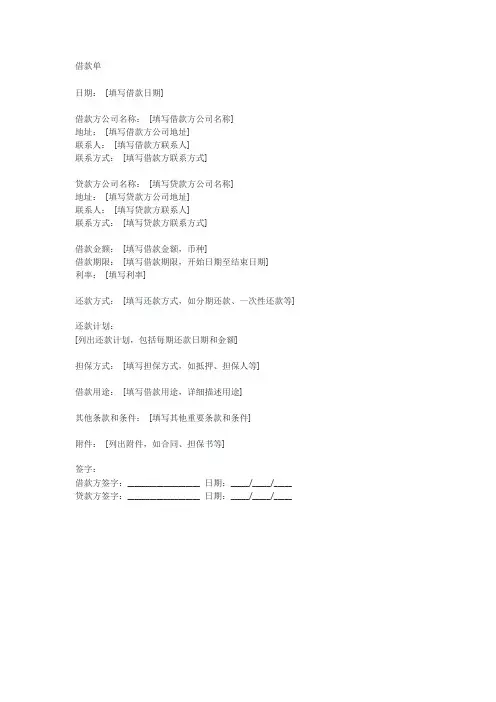

借款单

日期:[填写借款日期]

借款方公司名称:[填写借款方公司名称]

地址:[填写借款方公司地址]

联系人:[填写借款方联系人]

联系方式:[填写借款方联系方式]

贷款方公司名称:[填写贷款方公司名称]

地址:[填写贷款方公司地址]

联系人:[填写贷款方联系人]

联系方式:[填写贷款方联系方式]

借款金额:[填写借款金额,币种]

借款期限:[填写借款期限,开始日期至结束日期]

利率:[填写利率]

还款方式:[填写还款方式,如分期还款、一次性还款等]

还款计划:

[列出还款计划,包括每期还款日期和金额]

担保方式:[填写担保方式,如抵押、担保人等]

借款用途:[填写借款用途,详细描述用途]

其他条款和条件:[填写其他重要条款和条件]

附件:[列出附件,如合同、担保书等]

签字:

借款方签字:____________________ 日期:_____/_____/_____ 贷款方签字:____________________ 日期:_____/_____/_____。

酒吧各类单项资金管理审批权限一览表缴款单编号:年月日缴款人:复核:出纳:注:本单一式三联,第一联会计室留存,第二联返缴款人,第三联由缴款人报缴款单位财会室。

现金申领单年月日注:本单由会计室使用并管理。

借款单年月日注:本单由会计室使用并管理。

支票使用登记薄差旅费报销单报销部门:年月日附单据张注:本单一式两联,第一联会计室留存,第二联报销部门留存,由报销部门指定人员据以登记本部门费用开支。

票据交接清单编号:年月日移交人接收人注:本单一式三联,第一联会计室留存,第二联返移交人,第三联由移交人报移交单位财会室。

盘点人员编组表年月日批准:审核:制表:说明:本表由财务会计部经理编制,财务总监审核,总经理批准。

财务会计部、会计室各留存一份,其余分报本表中各经管部门和总经理。

固定资产盘点表使用部门:年月日使用部门负责人:会点人:盘点人:制单:注:本单一式两联:第一联财产管理部门留存,第二联报会计室。

固定资产增加单财产编号:年月日经办人:制单:注:本单一式三联:第一联财产管理部门留存,第二联交会计室,第三联交使用部门,固定资产登记卡总帐科目:本卡编号:明细科目:设卡日期:年月日财产编号:注:新卡由财会部门填制,填制完毕后转财产管理部门留存并管理。

固定资产登记卡总帐科目:本卡编号:明细科目:设卡日期:年月日财产编号:固定资产移转单财产编号:年月日注:本单一式四联,第一联财产管理部门留存(如资产在公司内部两个单位之间移转,则要复印一联送移入单位的财产管理部门),第二联交财务会计部(如资产在公司内部两个单位之间移转,则要复印一联送移入单位的财会部门),第三联交移入部门,第四联交移出部门。

固定资产减损单财产编号:年月日物资管理员:使用人或保管人:注:本单一式四联,第一联财产管理部门留存,第二联交会计室,第三联使用部门存查,第四联如减损财产缴库,则本联由物资管理员保管,如未能缴库,由财产管理部门暂为保管。

固定资产出售比价单经办人:注:本单一式三联,第一联由招商比价部门自存,第二联送财务会计部,第三联送财产管理部门。

各种财务表格(总31页) -CAL-FENGHAI.-(YICAI)-Company One1-CAL-本页仅作为文档封面,使用请直接删除缴款单编号:缴款人:复核:出纳:注:本单一式三联,第一联会计室留存,第二联返缴款人,第三联由缴款人报缴款单位财会室。

现金申领单年月日注:本单由会计室使用并管理。

借款单年月日注:本单由会计室使用并管理。

支票使用登记薄差旅费报销单报销部门:年月日附单据张注:本单一式两联,第一联会计室留存,第二联报销部门留存,由报销部门指定人员据以登记本部门费用开支。

票据交接清单编号:年月日移交人接收人注:本单一式三联,第一联会计室留存,第二联返移交人,第三联由移交人报移交单位财会室。

盘点人员编组表年月日批准:审核:制表:说明:本表由财务会计部经理编制,财务总监审核,总经理批准。

财务会计部、会计室各留存一份,其余分报本表中各经管部门和总经理。

固定资产盘点表使用部门:年月日使用部门负责人:会点人:盘点人:制单:注:本单一式两联:第一联财产管理部门留存,第二联报会计室。

固定资产增加单财产编号:年月日经办人:制单:注:本单一式三联:第一联财产管理部门留存,第二联交会计室,第三联交使用部门,固定资产登记卡总帐科目:本卡编号:明细科目:设卡日期:年月日财产编号:注:新卡由财会部门填制,填制完毕后转财产管理部门留存并管理。

固定资产登记卡总帐科目:本卡编号:明细科目:设卡日期:年月日财产编号:财产编号:年月日注:本单一式四联,第一联财产管理部门留存(如资产在公司内部两个单位之间移转,则要复印一联送移入单位的财产管理部门),第二联交财务会计部(如资产在公司内部两个单位之间移转,则要复印一联送移入单位的财会部门),第三联交移入部门,第四联交移出部门。

财产编号:年月日物资管理员:使用人或保管人:注:本单一式四联,第一联财产管理部门留存,第二联交会计室,第三联使用部门存查,第四联如减损财产缴库,则本联由物资管理员保管,如未能缴库,由财产管理部门暂为保管。

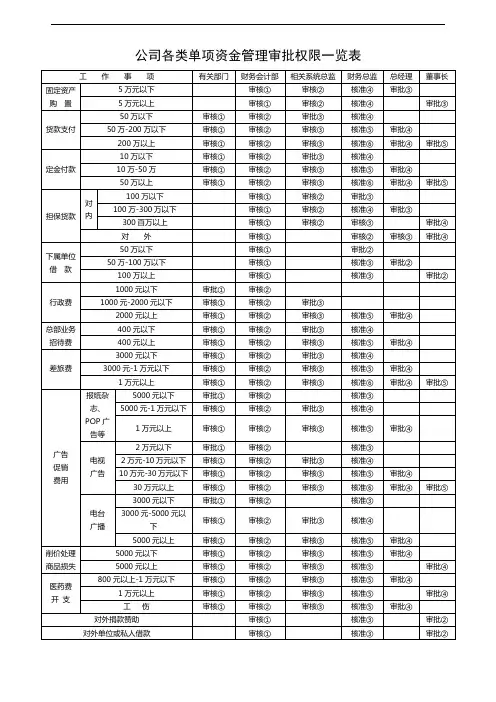

公司各类单项资金管理审批权限一览表说明:一、上表所指“……以下”均含本数。

二、以上单项资金使用系指预算内开支。

单项资金预算外开支的审核与核准按相应规定办理,审批则以超支部分占预算内金额的百分比为基础,20%(含)以内的由总经理批准,20%以上的由董事长批准。

三、审批权限分三类:1.审核:指管理部门及主管领导对该项开支的合理性提出初步意见。

2.3.核准:指各级财务负责人根据财务管理制度对已审批的支付款项从单据和数量上四、先下级,后上级;先定性审批,后集中标准;先经业务线、行政线有关部门,后报财务线(按表中所标号的顺序即可)。

若遇有关人员出差在外,可由其授权人代核、代批,但缴款单编号:缴款人:复核:出纳:注:本单一式三联,第一联会计室留存,第二联返缴款人,第三联由缴款人报缴款单位财会室。

现金申领单年月日注:本单由会计室使用并管理。

借款单注:本单由会计室使用并管理。

支票使用登记薄差旅费报销单报销部门:年月日附单据张注:本单一式两联,第一联会计室留存,第二联报销部门留存,由报销部门指定人员据以登记本部门费用开支。

票据交接清单编号:移交人接收人注:本单一式三联,第一联会计室留存,第二联返移交人,第三联由移交人报移交单位财会室。

盘点人员编组表年月日批准:审核:制表:说明:本表由财务会计部经理编制,财务总监审核,总经理批准。

财务会计部、会计室各留存一份,其余分报本表中各经管部门和总经理。

固定资产盘点表使用部门:年月日使用部门负责人:会点人:盘点人:制单:注:本单一式两联:第一联财产管理部门留存,第二联报会计室。

固定资产增加单经办人:制单:注:本单一式三联:第一联财产管理部门留存,第二联交会计室,第三联交使用部门,固定资产登记卡总帐科目:本卡编号:明细科目:设卡日期:年月日财产编号:注:新卡由财会部门填制,填制完毕后转财产管理部门留存并管理。

固定资产登记卡总帐科目:本卡编号:明细科目:设卡日期:年月日财产编号:固定资产移转单注:本单一式四联,第一联财产管理部门留存(如资产在公司内部两个单位之间移转,则要复印一联送移入单位的财产管理部门),第二联交财务会计部(如资产在公司内部两个单位之间移转,则要复印一联送移入单位的财会部门),第三联交移入部门,第四联交移出部门。

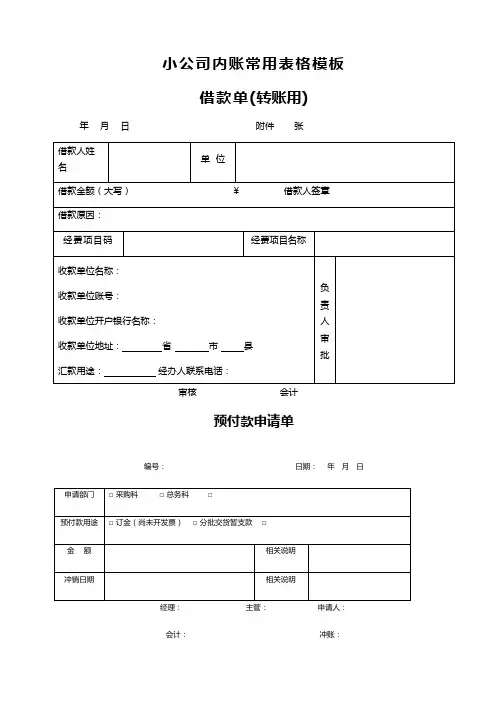

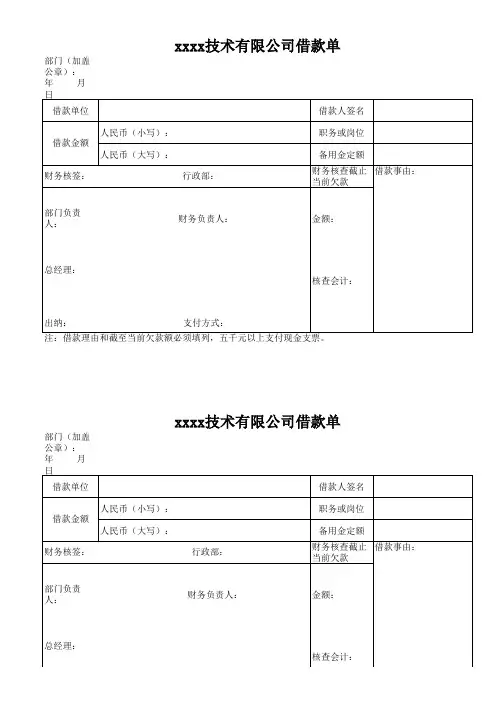

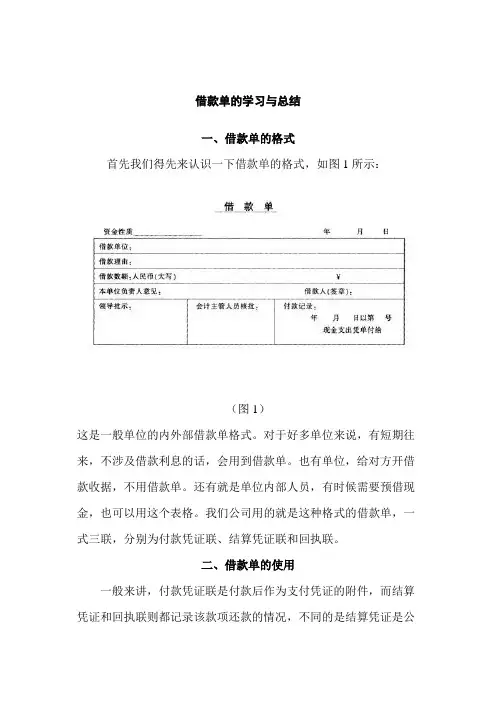

借款单的学习与总结一、借款单的格式首先我们得先来认识一下借款单的格式,如图1所示:(图1)这是一般单位的内外部借款单格式。

对于好多单位来说,有短期往来,不涉及借款利息的话,会用到借款单。

也有单位,给对方开借款收据,不用借款单。

还有就是单位内部人员,有时候需要预借现金,也可以用这个表格。

我们公司用的就是这种格式的借款单,一式三联,分别为付款凭证联、结算凭证联和回执联。

二、借款单的使用一般来讲,付款凭证联是付款后作为支付凭证的附件,而结算凭证和回执联则都记录该款项还款的情况,不同的是结算凭证是公司留底,一般在作为最后一次结算该借款凭证的附件,而回执是员工留底作为结算和清账的凭证。

借款时将第一联付款联作为支付凭证的附件;第三联给借款人保存(有的公司也采取暂保管的方法,我们公司便是),每次还款时在上面作记录,在清账后可以替代收据。

第二联结算联由会计保存,每次还款时由会计在上面作和回执联同样的记录,在最后一次还清时附在清账的凭证后。

在这里我打算结合具体的实务操作来演练一下借款单的使用方法,譬如:我公司员工小张近日打算出差到外地,需要借用一些现金(1000元)做备用,等出差回来后用报销单来冲减借款金额,那么该如何操作呢?1.借款首先,小张需要先到财务部领取一式三联的借款单,即图1格式的借款单三份,然后根据格式要求填好借款单,并找相关领导签字(后两联需用复写纸来写)。

然后,拿着此份借款单到财务部借钱就可,财务人员根据借款单上的金额把钱给借款人,并做账如下:借:其他应收款---XX员工1000贷:现金1000此时,第一联付款凭证联做记账附件,第二联结算凭证联交出纳,第三联回执联给小张(我们公司一并保管)。

2.报销(还款)报销时,报销人小张拿费用报销单及回执联就可以了,分两种情况:(1)若报销的金额超过借支的,如报销金额为1500元,则做账如下:借:营业费用等1500贷:现金500其他应收款---XX员工1000(2)若借支的钱没花完,有剩余的,如报销金额为800元,则做账如下:借:营业费用等800现金200贷:其他应收款---XX员工1000,财务人员在结算联和回执联的借款单付款记录的位置处,标明款已还清(在此也需使用到复写纸),然后把其中的第三联回执联交与借款人留存,第二联结算联附在清账的凭证后,至此该笔业务完成。

酒吧KTV可用财务表格缴款单编号:缴款人:复核:出纳:注:本单一式三联,第一联会计室留存,第二联返缴款人,第三联由缴款人报缴款单位财会室。

现金申领单年月日注:本单由会计室使用并治理。

借款单注:本单由会计室使用并治理。

支票使用登记薄差旅费报销单报销部门:年月日附单据张注:本单一式两联,第一联会计室留存,第二联报销部门留存,由报销部门指定人员据以登记本部门费用开支。

票据交接清单编号:移交人接收人注:本单一式三联,第一联会计室留存,第二联返移交人,第三联由移交人报移交单位财会室。

盘点人员编组表年月日制表:说明:本表由财务会计部经理编制,财务总监审核,总经理批准。

财务会计部、会计室各留存一份,其余分报本表中各经管部门和总经理。

固定资产盘点表使用部门:年月日使用部门负责人:会点人:盘点人:制单:注:本单一式两联:第一联财产治理部门留存,第二联报会计室。

固定资产增加单经办人:制单:注:本单一式三联:第一联财产治理部门留存,第二联交会计室,第三联交使用部门,固定资产登记卡总帐科目:本卡编号:明细科目:设卡日期:年月日财产编号:注:新卡由财会部门填制,填制完毕后转财产治理部门留存并治理。

固定资产登记卡总帐科目:本卡编号:明细科目:设卡日期:年月日财产编号:固定资产移转单注:本单一式四联,第一联财产治理部门留存(如资产在公司内部两个单位之间移转,则要复印一联送移入单位的财产治理部门),第二联交财务会计部(如资产在公司内部两个单位之间移转,则要复印一联送移入单位的财会部门),第三联交移入部门,第四联交移出部门。

固定资产减损单财产编号:年月日物资治理员:使用人或保管人:注:本单一式四联,第一联财产治理部门留存,第二联交会计室,第三联使用部门存查,第四联如减损财产缴库,则本联由物资治理员保管,如未能缴库,由财产治理部门暂为保管。

固定资产出售比价单经办人:注:本单一式三联,第一联由招商比价部门自存,第二联送财务会计部,第三联送财产治理部门。

费用报销单报销部门: 年 月 日 附件共张出纳复核 报销人借款审批单年 月 日 附件共张 出纳 复核 借款人差旅费报销单报销部门:年月日附件共张出纳复核报销人付款审批单年月日附件共张出纳复核领款人收款收据单年月日附件共张客户名称出纳复核收款人财务费用申请流程及报销标准第一部总则第一条为了加强公司内部管理,规范部门财务报销行为,倡导一切以业务为重的指导思想,合理控制费用支出,特制定本制度。

第二条本制度适用部门全体人员。

关于费用报销的一些操作规定为了明确公司财务管理班次,提高部门工作效率,落实各组合各组管理责任人的责丶权利关系,先结合部门的实际制定本财务文本。

一丶费用报销制度(1)报销人必须取得相应的合法票据和收据,书面证书。

(2)填写报销单应注意:根据费用性质填写对应单据;严格按单据要求项目认真写,注明附件;金额大小写须完全一致(不得涂改);简述费用内容或事由。

(3)按规定的审批程序报批。

(4)报销或借款2000元(含2000元)以上需提前三天通知财务组以便备款.二丶费用报销流程:(1)费用报销人报销申请(填制费用报销单,要求书面干净,金额大小写一致,不得涂改),打印费用明细并将费用原始单据粘贴于费用报销单后;(2)报销人部门负责人(或上级主管)确认签字;(3)部门经理审批(侧重真实丶合理性等方面负全责);(4)财务人员复核并履行付款。

上述流程为部门各项费用报销的既定程序,以后各项事务的报销均需要遵照上述流程操作,否则财务组有关人员有权拒绝付款。

三丶费用单据要求:为了强化公司的财务纪律,规避财务风险,原则上部门一切事项报销的单据均必须取得合法的凭证。

合法性的认定以国家财务丶税务等方面的规定为准,具体操作由财务人员负责把控落实,以可操作性为前提.部门员工任何不符合报销规定的单据财务组有权拒绝,各级确认丶审核丶审批人员也不应予签字.各级签字人在不能确定的情况下不能随意签字,四丶报销金额审批规定:公司为提高工作效率,规定如下:单笔报销金额或单笔票据报销金额在10000以下的,按照正常的流程由部门经理(或委托授权人)审批,财务主管签字即可,金额超过10000以上的必须要由总公司财务总监亲自审批走OA流程。

酒吧各类单项资金管理审批权限一览表缴款单编号:年月日缴款人:复核:出纳:注:本单一式三联,第一联会计室留存,第二联返缴款人,第三联由缴款人报缴款单位财会室。

现金申领单年月日注:本单由会计室使用并管理。

借款单年月日支票使用登记薄差旅费报销单报销部门:年月日附单据张注:本单一式两联,第一联会计室留存,第二联报销部门留存,由报销部门指定人员据以登记本部门费用开支。

年月日票据交接清单编号:注:本单一式三联,第一联会计室留存,第二联返移交人,第三联由移交人报移交单位财会室。

盘点人员编组表年月日说明:本表由财务会计部经理编制,财务总监审核,总经理批准。

财务会计部、会计室各留存一份,其余分报本表中各经管部门和总经理。

固定资产盘点表使用部门:年月日注:本单一式两联:第一联财产管理部门留存,第二联报会计室。

固定资产增加单财产编号:年月日注:本单一式三联:第一联财产管理部门留存,第二联交会计室,第三联交使用部门,固定资产登记卡总帐科目:本卡编号:明细科目:设卡日期:年月日财产编号:注:新卡由财会部门填制,填制完毕后转财产管理部门留存并管理。

固定资产登记卡总帐科目:本卡编号:明细科目:设卡日期:年月日财产编号:固定资产移转单财产编号:年月日送移入单位的财产管理部门),第二联交财务会计部(如资产在公司内部两个单位之间移转,则要复印一联送移入单位的财会部门),第三联交移入部门,第四联交移出部门。

固定资产减损单财产编号:年月日注:本单一式四联,第一联财产管理部门留存,第二联交会计室,第三联使用部门存查,第四联如减损财产缴库,则本联由物资管理员保管,如未能缴库,由财产管理部门暂为保管。

固定资产出售比价单注:本单一式三联,第一联由招商比价部门自存,第二联送财务会计部,第三联送财产管理部门。

审计通知单□日常□定期□不定期年月日注:本单一式两联,第一联审计监察部留存,第二联送达审计对象。

资金差异报告表编制单位(部门):年月日单位:千元资金来源运用比较表编制单位(部门):年月日单位:千元资金来源运用预计表编制单位(部门):年月日单位:千元银行短期借款明细表编制单位(部门):截止日期:年月日单位:千元比价单编号:年月日比价员:注:本单一式两联,一联比价员自留,以备参考。