最新重点税源报表填报说明

- 格式:docx

- 大小:40.63 KB

- 文档页数:51

(完整版)最新重点税源报表填报说明最新重点税源监控报表填报说明●B1表《重点税源企业税收信息(月报)表》(简称《税收月报表》)是记录和反映重点税源企业税收信息的统计表。

分“增值税指标”、“消费税指标”、“营业税指标”、“企业所得税指标”、“进出口税收指标”、“其他税收指标”、“代扣代缴各项税收指标”、“各项收费指标”以及“其他指标”九部分共122项指标。

其中3-124行所列指标为总局设置指标,125行以后为各级税务机关增加指标用的备用字段。

●《税收月报表》的各项数据均应按报表期企业实际发生的数额填报。

特别注意的是,表中“已缴税款”与“应缴税款”均为企业财务口径而不是税务征收口径,即本期已缴税款反映的是企业在本期实际上缴的各项税款,税款所属期主要为上期的应缴税款;本期应缴税款主要反映企业本期生产经营活动所产生的应缴税款,该税款一般在下期申报缴库。

●《税收月报表》中,1-12月各类税收指标和附列指标均应按月填报当期实际发生额,累计数由系统自动计算生成。

各项指标填报说明如下:(一)国内增值税指标3.按适用税率征税销售额:填写纳税人本期按适用税率缴纳增值税的应税货物、应税劳务和应税服务的销售额(销货退回的销售额用负数表示,不含代扣代缴、应税服务扣除项目本期实际扣除金额)。

包括在财务上不作销售但按税法规定应纳增值税的视同销售货物和价外费用销售额,外贸企业作价销售进料加工复出口的货物,税务、财政、审计部门检查按适用税率计算调整的销售额。

按照《增值税纳税申报表》第1项的“一般货物及劳务和应税服务”+“即征即退货物及劳务和应税服务”当月数之和填写。

(重要提示:由上级统一核算增值税的电力、卷烟企业,不填此项)4.其中:未开票销售额:一般纳税人按照《增值税纳税申报表附列资料(一)》的“未开票销售额”的当月销售额小计数填写。

5.按简易征收办法征税销售额:填写纳税人本期按简易征收办法征收增值税销售额(销货退回的销售额用负数表示)。

二、B1表?重点税源企业税收信息月报表?填报说明●B1表?重点税源企业税收信息〔月报〕表?〔简称?税收月报表?〕是记录和反映重点税源企业税收信息的统计表。

分"增值税指标"、"消费税指标"、"营业税指标"、"企业所得税指标"、"进出口税收指标""其他税收指标"、 "代扣代缴各项税收指标"、"各项收费指标"以及"其他指标"九局部共122项指标。

其中3-124行所列指标为总局设置指标, 125行以后为各级税务机关增加指标用的备用字段。

●?税收月报表?的各项数据均应按报表期企业实际发生的数额填报。

特别注意的是,表中"已缴税款"与"应缴税款"均为企业财务口径而不是税务征收口径,即本期已缴税款反映的是企业在本期实际上缴的各项税款,税款所属期主要为上期的应缴税款;本期应缴税款主要反映企业本期生产经营活动所产生的应缴税款,该税款一般在下期申报缴库。

●?税收月报表?中,1-12月各类税收指标和附列的指标均应按月填报当期实际发生额,累计数由系统自动计算生成。

各项指标填报说明如下:〔一〕国内增值税指标3.按适用税率征税销售额:填写纳税人本期按适用税率缴纳增值税的应税货物、应税劳务和应税效劳的销售额〔销货退回的销售额用负数表示,不含代扣代缴、应税效劳扣除工程本期实际扣除金额〕。

包括在财务上不作销售但按税法规定应纳增值税的视同销售货物和价外费用销售额,外贸企业作价销售进料加工复出口的货物,税务、财政、审计部门检查按适用税率计算调整的销售额。

按照?增值税纳税申报表?第1项的"一般货物及劳务和应税效劳"+"即征即退货物及劳务和应税效劳"当月数之和填写。

〔重要提示:由上级统一核算增值税的电力、卷烟企业,不填此项〕4.其中:未开票销售额一般纳税人按照?增值税纳税申报表附列资料〔一〕?的"未开票销售额"的当月销售额小计数填写。

最新重点税源监控报表填报说明●B1表《重点税源企业税收信息(月报)表》(简称《税收月报表》)是记录和反映重点税源企业税收信息的统计表。

分“增值税指标”、“消费税指标”、“营业税指标”、“企业所得税指标”、“进出口税收指标”、“其他税收指标”、“代扣代缴各项税收指标”、“各项收费指标”以及“其他指标”九部分共122项指标。

其中3-124行所列指标为总局设置指标, 125行以后为各级税务机关增加指标用的备用字段。

●《税收月报表》的各项数据均应按报表期企业实际发生的数额填报。

特别注意的是,表中“已缴税款”与“应缴税款”均为企业财务口径而不是税务征收口径,即本期已缴税款反映的是企业在本期实际上缴的各项税款,税款所属期主要为上期的应缴税款;本期应缴税款主要反映企业本期生产经营活动所产生的应缴税款,该税款一般在下期申报缴库。

●《税收月报表》中,1-12月各类税收指标和附列指标均应按月填报当期实际发生额,累计数由系统自动计算生成。

各项指标填报说明如下:(一)国内增值税指标3.按适用税率征税销售额:填写纳税人本期按适用税率缴纳增值税的应税货物、应税劳务和应税服务的销售额(销货退回的销售额用负数表示,不含代扣代缴、应税服务扣除项目本期实际扣除金额)。

包括在财务上不作销售但按税法规定应纳增值税的视同销售货物和价外费用销售额,外贸企业作价销售进料加工复出口的货物,税务、财政、审计部门检查按适用税率计算调整的销售额。

按照《增值税纳税申报表》第1项的“一般货物及劳务和应税服务”+“即征即退货物及劳务和应税服务”当月数之和填写。

(重要提示:由上级统一核算增值税的电力、卷烟企业,不填此项)4.其中:未开票销售额:一般纳税人按照《增值税纳税申报表附列资料(一)》的“未开票销售额”的当月销售额小计数填写。

5.按简易征收办法征税销售额:填写纳税人本期按简易征收办法征收增值税销售额(销货退回的销售额用负数表示)。

包括税务、财政、审计部门检查、并按简易征收办法计算调整的销售额。

重点税源报表填报指南

1. 税务机关要求:根据税收征收管理法等有关法律法规及税务机关规定,各级税务机关应根据财政部、地方财政部门的要求,对重点税源加强稽查检查。

2. 报表格式:重点税源报表应当按照税务机关统一规定的格式填写。

3. 填报内容:重点税源报表填报内容应包括纳税主体名称、税务登记号、应纳税额、已缴税额等。

4. 填报资料:填报者应准备好本企业或机构发生上年度应交税费的征收凭证和纳税申报表以及相关会计凭证(如出租收入、营业收入、利润、财务费用等)。

5. 填报时间:填报者应按照规定的时限填写重点税源报表,超期不提交者将被处以罚款。

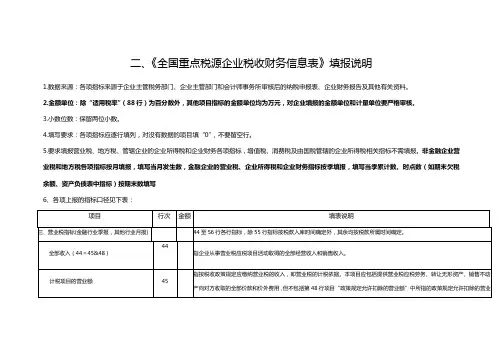

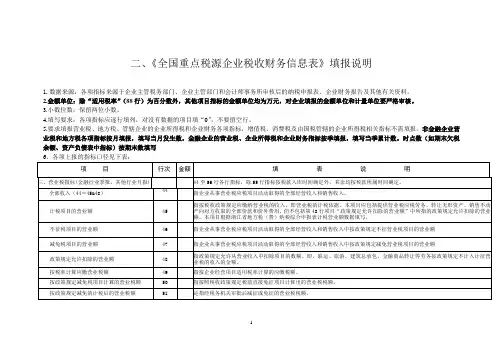

二、《全国重点税源企业税收财务信息表》填报说明

1.数据来源:各项指标来源于企业主管税务部门、企业主管部门和会计师事务所审核后的纳税申报表、企业财务报告及其他有关资料。

2.金额单位:除“适用税率”(88行)为百分数外,其他项目指标的金额单位均为万元,对企业填报的金额单位和计量单位要严格审核。

3.小数位数:保留两位小数。

4.填写要求:各项指标应逐行填列,对没有数据的项目填“0”,不要留空行。

5.要求填报营业税、地方税、管辖企业的企业所得税和企业财务各项指标,增值税、消费税及由国税管辖的企业所得税相关指标不需填报。

非金融企业营业税和地方税各项指标按月填报,填写当月发生数,金融企业的营业税、企业所得税和企业财务指标按季填报,填写当季累计数。

时点数(如期末欠税余额、资产负债表中指标)按期末数填写

6、各项上报的指标口径见下表:。

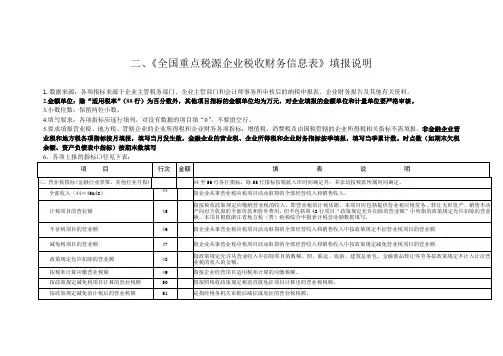

二、《全国重点税源企业税收财务信息表》填报说明

1.数据来源:各项指标来源于企业主管税务部门、企业主管部门和会计师事务所审核后的纳税申报表、企业财务报告及其他有关资料。

2.金额单位:除“适用税率”(88行)为百分数外,其他项目指标的金额单位均为万元,对企业填报的金额单位和计量单位要严格审核。

3.小数位数:保留两位小数。

4.填写要求:各项指标应逐行填列,对没有数据的项目填“0”,不要留空行。

5.要求填报营业税、地方税、管辖企业的企业所得税和企业财务各项指标,增值税、消费税及由国税管辖的企业所得税相关指标不需填报。

非金融企业营业税和地方税各项指标按月填报,填写当月发生数,金融企业的营业税、企业所得税和企业财务指标按季填报,填写当季累计数。

时点数(如期末欠税余额、资产负债表中指标)按期末数填写。

二、《全国重点税源企业税收财务信息表》填报说明

1.数据来源:各项指标来源于企业主管税务部门、企业主管部门和会计师事务所审核后的纳税申报表、企业财务报告及其他有关资料。

2.金额单位:除“适用税率”(88行)为百分数外,其他项目指标的金额单位均为万元,对企业填报的金额单位和计量单位要严格审核。

3.小数位数:保留两位小数。

4.填写要求:各项指标应逐行填列,对没有数据的项目填“0”,不要留空行。

5.要求填报营业税、地方税、管辖企业的企业所得税和企业财务各项指标,增值税、消费税及由国税管辖的企业所得税相关指标不需填报。

非金融企业营业税和地方税各项指标按月填报,填写当月发生数,金融企业的营业税、企业所得税和企业财务指标按季填报,填写当季累计数。

时点数(如期末欠税余额、资产负债表中指标)按期末数填写。

最新重点税源监控报表填报说明●B1表《重点税源企业税收信息(月报)表》(简称《税收月报表》)是记录和反映重点税源企业税收信息的统计表。

分“增值税指标”、“消费税指标”、“营业税指标”、“企业所得税指标”、“进出口税收指标”、“其他税收指标”、“代扣代缴各项税收指标”、“各项收费指标”以及“其他指标”九部分共122项指标。

其中3-124行所列指标为总局设置指标, 125行以后为各级税务机关增加指标用的备用字段。

●《税收月报表》的各项数据均应按报表期企业实际发生的数额填报。

特别注意的是,表中“已缴税款”与“应缴税款”均为企业财务口径而不是税务征收口径,即本期已缴税款反映的是企业在本期实际上缴的各项税款,税款所属期主要为上期的应缴税款;本期应缴税款主要反映企业本期生产经营活动所产生的应缴税款,该税款一般在下期申报缴库。

●《税收月报表》中,1-12月各类税收指标和附列指标均应按月填报当期实际发生额,累计数由系统自动计算生成。

各项指标填报说明如下:(一)国内增值税指标3.按适用税率征税销售额:填写纳税人本期按适用税率缴纳增值税的应税货物、应税劳务和应税服务的销售额(销货退回的销售额用负数表示,不含代扣代缴、应税服务扣除项目本期实际扣除金额)。

包括在财务上不作销售但按税法规定应纳增值税的视同销售货物和价外费用销售额,外贸企业作价销售进料加工复出口的货物,税务、财政、审计部门检查按适用税率计算调整的销售额。

按照《增值税纳税申报表》第1项的“一般货物及劳务和应税服务”+“即征即退货物及劳务和应税服务”当月数之和填写。

(重要提示:由上级统一核算增值税的电力、卷烟企业,不填此项)4.其中:未开票销售额:一般纳税人按照《增值税纳税申报表附列资料(一)》的“未开票销售额”的当月销售额小计数填写。

5.按简易征收办法征税销售额:填写纳税人本期按简易征收办法征收增值税销售额(销货退回的销售额用负数表示)。

包括税务、财政、审计部门检查、并按简易征收办法计算调整的销售额。

《重点税源企业税收信息月报表》填写说明填报说明●B1表《重点税源企业税收信息(月报)表》(简称《税收月报表》)是记录和反映重点税源企业税收信息的统计表。

分"增值税指标"、"消费税指标"、"营业税指标"、"企业所得税指标"、"进出口税收指标""其他税收指标"、"代扣代缴各项税收指标"、"各项收费指标"以及"其他指标"九部分共122项指标。

其中3-124行所列指标为总局设置指标,125行以后为各级税务机关增加指标用的备用字段。

●《税收月报表》的各项数据均应按报表期企业实际发生的数额填报。

特别注意的是,表中"已缴税款"与"应缴税款"均为企业财务口径而不是税务征收口径,即本期已缴税款反映的是企业在本期实际上缴的各项税款,税款所属期主要为上期的应缴税款;本期应缴税款主要反映企业本期生产经营活动所产生的应缴税款,该税款一般在下期申报缴库。

●《税收月报表》中,1-12月各类税收指标和附列的指标均应按月填报当期实际发生额,累计数由系统自动计算生成。

各项指标填报说明如下:(一)国内增值税指标3.按适用税率征税销售额:填写纳税人本期按适用税率缴纳增值税的应税货物、应税劳务和应税服务的销售额(销货退回的销售额用负数表示,不含代扣代缴、应税服务扣除项目本期实际扣除金额)。

包括在财务上不作销售但按税法规定应纳增值税的视同销售货物和价外费用销售额,外贸企业作价销售进料加工复出口的货物,税务、财政、审计部门检查按适用税率计算调整的销售额。

按照《增值税纳税申报表》第1项的"一般货物及劳务和应税服务"+"即征即退货物及劳务和应税服务"当月数之和填写。

(重要提示:由上级统一核算增值税的电力、卷烟企业,不填此项)4.其中:未开票销售额一般纳税人按照《增值税纳税申报表附列资料(一)》的"未开票销售额"的当月销售额小计数填写。

B1表《重点税源企业税收信息月报表》填报说明●B1表《重点税源企业税收信息(月报)表》(简称《税收月报表》)是记录和反映重点税源企业税收信息的统计表。

分"增值税指标"、"消费税指标"、"营业税指标"、"企业所得税指标"、"进出口税收指标""其他税收指标"、 "代扣代缴各项税收指标"、"各项收费指标"以及"其他指标"九部分共111项指标。

其中3-113行所列指标为总局设置指标, 114行以后为各级税务机关增加指标用的备用字段。

●《税收月报表》的各项数据均应按报表期企业实际发生的数额填报。

特别注意的是,表中"已缴税款"与"应缴税款"均为企业财务口径而不是税务征收口径,即本期已缴税款反映的是企业在本期实际上缴的各项税款,税款所属期主要为上期的应缴税款;本期应缴税款主要反映企业本期生产经营活动所产生的应缴税款,该税款主要在下期申报缴库。

●《税收月报表》中,1-11月各类税收指标和附列的指标均应按月填报当期实际发生额,累计数由系统自动计算生成;12月报表仅填报全年累计栏数据,不再填报当月数。

各项指标填报说明如下:一、国内增值税指标3.按适用税率征税货物及劳务销售额:填写纳税人本期按适用税率缴纳增值税的应税货物和应税劳务的销售额(销货退回的销售额用负数表示)。

包括在财务上不作销售但按税法规定应纳增值税的视同销售货物和价外费用销售额,外贸企业作价销售进料加工复出口的货物,税务、财政、审计部门检查按适用税率计算调整的销售额。

按照《增值税纳税申报表》第1项的"一般货物及劳务"+"即征即退货物和劳务"当月数之和填写。

(重要提示:由上级统一核算增值税的电力、卷烟企业,不填此项)4.按简易征收办法征税货物销售额:填写纳税人本期按简易征收办法征收增值税货物的销售额(销货退回的销售额用负数表示)。

最新重点税源监控报表填报说明●B1表《重点税源企业税收信息(月报)表》(简称《税收月报表》)是记录和反映重点税源企业税收信息的统计表。

分“增值税指标”、“消费税指标”、“营业税指标”、“企业所得税指标”、“进出口税收指标”、“其他税收指标”、“代扣代缴各项税收指标”、“各项收费指标”以及“其他指标”九部分共122项指标。

其中3-124行所列指标为总局设置指标, 125行以后为各级税务机关增加指标用的备用字段。

●《税收月报表》的各项数据均应按报表期企业实际发生的数额填报。

特别注意的是,表中“已缴税款”与“应缴税款”均为企业财务口径而不是税务征收口径,即本期已缴税款反映的是企业在本期实际上缴的各项税款,税款所属期主要为上期的应缴税款;本期应缴税款主要反映企业本期生产经营活动所产生的应缴税款,该税款一般在下期申报缴库。

●《税收月报表》中,1-12月各类税收指标和附列指标均应按月填报当期实际发生额,累计数由系统自动计算生成。

各项指标填报说明如下:(一)国内增值税指标3.按适用税率征税销售额:填写纳税人本期按适用税率缴纳增值税的应税货物、应税劳务和应税服务的销售额(销货退回的销售额用负数表示,不含代扣代缴、应税服务扣除项目本期实际扣除金额)。

包括在财务上不作销售但按税法规定应纳增值税的视同销售货物和价外费用销售额,外贸企业作价销售进料加工复出口的货物,税务、财政、审计部门检查按适用税率计算调整的销售额。

按照《增值税纳税申报表》第1项的“一般货物及劳务和应税服务”+“即征即退货物及劳务和应税服务”当月数之和填写。

(重要提示:由上级统一核算增值税的电力、卷烟企业,不填此项)4.其中:未开票销售额:一般纳税人按照《增值税纳税申报表附列资料(一)》的“未开票销售额”的当月销售额小计数填写。

5.按简易征收办法征税销售额:填写纳税人本期按简易征收办法征收增值税销售额(销货退回的销售额用负数表示)。

包括税务、财政、审计部门检查、并按简易征收办法计算调整的销售额。

B1表《重点税源企业税收信息月报表》填报说明●B1表《重点税源企业税收信息(月报)表》(简称《税收月报表》)是记录和反映重点税源企业税收信息的统计表。

分"增值税指标"、"消费税指标"、"营业税指标"、"企业所得税指标"、"进出口税收指标""其他税收指标"、 "代扣代缴各项税收指标"、"各项收费指标"以及"其他指标"九部分共111项指标。

其中3-113行所列指标为总局设置指标, 114行以后为各级税务机关增加指标用的备用字段。

●《税收月报表》的各项数据均应按报表期企业实际发生的数额填报。

特别注意的是,表中"已缴税款"与"应缴税款"均为企业财务口径而不是税务征收口径,即本期已缴税款反映的是企业在本期实际上缴的各项税款,税款所属期主要为上期的应缴税款;本期应缴税款主要反映企业本期生产经营活动所产生的应缴税款,该税款主要在下期申报缴库。

●《税收月报表》中,1-11月各类税收指标和附列的指标均应按月填报当期实际发生额,累计数由系统自动计算生成;12月报表仅填报全年累计栏数据,不再填报当月数。

各项指标填报说明如下:一、国内增值税指标3.按适用税率征税货物及劳务销售额:填写纳税人本期按适用税率缴纳增值税的应税货物和应税劳务的销售额(销货退回的销售额用负数表示)。

包括在财务上不作销售但按税法规定应纳增值税的视同销售货物和价外费用销售额,外贸企业作价销售进料加工复出口的货物,税务、财政、审计部门检查按适用税率计算调整的销售额。

按照《增值税纳税申报表》第1项的"一般货物及劳务"+"即征即退货物和劳务"当月数之和填写。

(重要提示:由上级统一核算增值税的电力、卷烟企业,不填此项)4.按简易征收办法征税货物销售额:填写纳税人本期按简易征收办法征收增值税货物的销售额(销货退回的销售额用负数表示)。