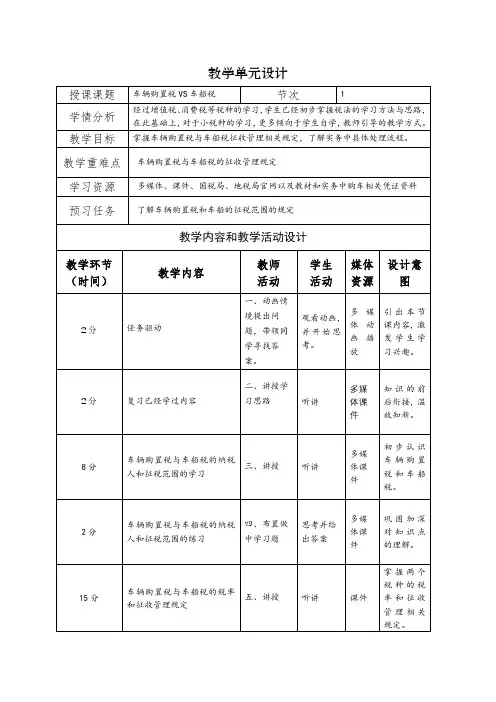

第十章车辆购置税和车船税

- 格式:ppt

- 大小:644.50 KB

- 文档页数:17

注册会计师车辆购置税和车船税法课件文稿归稿存档编号:[KKUY-KKIO69-OTM243-OLUI129-G00I-FDQS58-【最新资料,Word版,可自由编辑!】一、车辆购置税法本节基本内容框架:车辆购置税是以中国境内购置规定车辆为课税对象、在特定的环节向车辆购置者征收的一种税。

《中华人民共和国车辆购置税暂行条例》于2000年10月22日由国务院颁布,并于2001年1月1日实施。

本节是税法考试非重点章,题型多为选择,题量1-2小题,分值1-2分。

本节的主要内容:(一)征税范围与纳税人(二)税率与计税依据1.税率:比例税率,税率为10%2.计税依据:计税价格(三)税收优惠(四)纳税申报与缴纳1.纳税义务发生时间2.纳税地点本节重点与难点问题主要有:纳税人、计税依据、税收优惠、纳税义务发生时间等。

▲车辆购置税特点:(1)征收范围单一;(2)征收环节单一;(3)税率单一;(4)征收方法单一;(5)征税具有特定目的;(6)价外征收,税负不发生转移。

(一)征税范围与纳税义务人1.征税范围车辆购置税的征收范围包括汽车、摩托车、电车、挂车、农用运输车。

具▲对于动力装置和拖斗连接成整体、且以该整体进行车辆登记注册的各种变形拖拉机等农用车辆,按照“农用运输车”征收车购税;动力装置和拖斗不是连接成整体、且动力装置和拖斗是分别进行车辆登记注册的,只对拖斗部分按“挂车”征收车购税,动力部分不征税。

▲车辆购置税征收范围的调整,由国务院决定并公布。

2.纳税义务人车辆购置税的纳税人为在中华人民共和国境内购置本条例规定的车辆(以下简称应税车辆)的单位和个人。

▲所称购置,包括购买、进口、自产、受赠、获奖或者以其他方式取得并自用应税车辆的行为。

(2009)▲所称单位,包括国有企业、集体企业、私营企业、股份制企业、外商投资企业、外国企业以及其他企业和事业单位、社会团体、国家机关、部队以及其他单位;所称个人,包括个体工商户以及其他个人。

税法快乐记忆口诀2020CPA税法快乐记忆口诀01第一章税法总论1.税法基本原则:公基法效课。

(公鸡罚翘课)法定原则(核心)、公平原则、效率原则、实质课税原则税法适用原则:四“优于”二“溯及”法律优位原则、新法优于旧法、特别法优于普通法原则、程序优于实体原则、法律不溯及既往原则、实体从旧、程序从新原则2.目前我国税收立法程序主要包括以下几个阶段:提议阶段、审议阶段、通过和公布阶段。

提审过公第二章增值税法1.光干司令高出租。

光租、干租(有形动产租赁服务13%)与程租、期租、湿租(交通运输服务9%)2.增值税视同销售移代投分送非个福,外购:投分送,视同销售交税务,进项税额可扣除。

外购:非个福,不用做销售,进项要转出。

3.增值税征税范围与税率一般销货十三爷,生活必需品优惠。

开着跑车寄情书,打着电话修别墅,出售房屋和卖地,以上几项按九计。

各类服务百分六,出境运输和设计。

电影软件和信息,国家扶持零税率。

4.征收率5% 劳务人力和房地,桥闸公路一二级,个人租房一点五,其它都按5 来计。

归类法记忆,5%共有14 个,前12 项与不动产相关,第13、14项为人力资源类。

5.路桥税率:高三,桥闸一二五6.按差额确定销售额金融卖两房,成本扣除忙;经航运旅建派,代收扣出来谐音:经航运旅(客)建派(煎牛排),代收扣出来7.加计抵减邮电先(现)生可加抵,各类出口抛出去,出口兼营比例计8.不得抵扣项目居里(娱)夫(福)人简免贷餐费(非)9.转让不动产的税务处理自建好记无差额,全额预缴全额报;非自建来分两类,简易:差额预缴差额报一般:差额预缴全额报。

10.一般:建筑2%;出租3%;转让5%(建 2 租3 转5)。

简易:建筑3%;出租5%;转让5%(建 3 租5 转5)。

11.增值税即征即退租动软管超 3 退,谐音:猪动软管朝山退。

第三章消费税法1.零售环节征收消费税的首饰,金银铂钻零售征2.增值税征税范围与税率消费税目十五类,烟酒一向是大头,化妆不含卸妆油,1015 新征收,鞭炮不含发令枪,汽柴石溶航煤油,航空煤油暂缓收,电池涂料污环境,有限资源要征收,小车只在23 下,雪地卡丁都不加,素板实木和地板,木制一次性筷子,浪费木材要征收,游艇手表高尔夫,劫富济贫不含糊。

小税种练习题(共24页)--本页仅作为文档封面,使用时请直接删除即可----内页可以根据需求调整合适字体及大小--小税种1.下列属于全国人大审定颁布的是()。

A.《海关法》B.《进出口条例》C.《中华人民共和国海关进出口税则》D.《中华人民共和国海关入境旅客行李物品个人邮递物品征收进口税办法》2.关税的纳税义务人不可能是( )。

A.进口货物的收货人 B.进口货物的发货人C.进境物品的所有人 D.出口货物的发货人3.下列进口货物中实行滑准税的是()。

A.工艺品 B.货车C.冻鸡肉 D.新闻纸4.下列各项中,不属于特定减免关税的是()。

A.科教用品B.保税区进出口货物C.出口加工区进出口货物D.进出境运输工具装载途中必须的燃料、物料、饮食用品5.纳税义务人或他们的代理人应在海关填发税款缴纳证之日起( )内,向指定银行缴纳税款。

日日日日6.下列单位和个人的生产经营行为不缴纳资源税的是()。

A.个人开采锡矿石B.某乡集体企业开采铁矿石C.某国有汽油开采煤矿D.境内单位和境外组织合作开采天然气7.下列单位出售的矿产品中,不缴纳资源税的有()。

A.采矿销售黑色金属原矿B.油田出售的天然气C.煤矿销售的煤矿瓦斯D.盐场销售的湖盐原盐8.中外合资企业开采销售石油、天然气,按照现行规定征收()。

A.矿区使用费B.土地使用费C.资源税D.耕地占用税9.以下关于资源税有关规定表述中,正确的是()。

A.纳税人在开采主矿产品的过程中伴采的其他应税产品,凡未单独规定适用税额的,一律按主矿产品或视同主矿产品税目征收资源税B.收购未税矿产品的单位为资源税的扣缴义务人,这里的单位不包括个体户C.独立矿山收购未税矿产品时,按照税务机关核定的应税产品税额标准,依照收购的数量代扣代缴资源税D.原油中的稠油、高凝油与稀油划分不清或不易划分的,一律按照稠油的数量课税10.某煤矿企业(增值税一般纳税人),本月采用分期收款方式向某供热公司销售优质原煤3000 吨,每吨不含税单价120 元,价款360000 元,购销合同规定,本月收取三分之一的价款,实际取得不含税价款100000元。

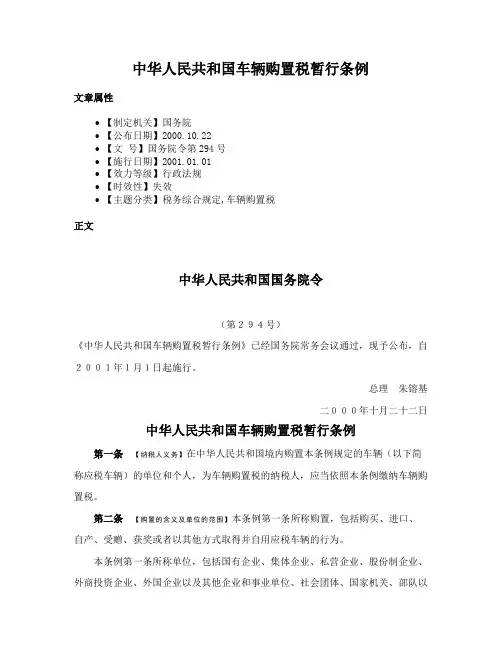

中华人民共和国车辆购置税暂行条例文章属性•【制定机关】国务院•【公布日期】2000.10.22•【文号】国务院令第294号•【施行日期】2001.01.01•【效力等级】行政法规•【时效性】失效•【主题分类】税务综合规定,车辆购置税正文中华人民共和国国务院令(第294号)《中华人民共和国车辆购置税暂行条例》已经国务院常务会议通过,现予公布,自2001年1月1日起施行。

总理朱镕基二000年十月二十二日中华人民共和国车辆购置税暂行条例第一条【纳税人义务】在中华人民共和国境内购置本条例规定的车辆(以下简称应税车辆)的单位和个人,为车辆购置税的纳税人,应当依照本条例缴纳车辆购置税。

第二条【购置的含义及单位的范围】本条例第一条所称购置,包括购买、进口、自产、受赠、获奖或者以其他方式取得并自用应税车辆的行为。

本条例第一条所称单位,包括国有企业、集体企业、私营企业、股份制企业、外商投资企业、外国企业以及其他企业和事业单位、社会团体、国家机关、部队以及其他单位;所称个人,包括个体工商户以及其他个人。

第三条【征税范围】车辆购置税的征收范围包括汽车、摩托车、电车、挂车、农用运输车,具体征收范围依照本条例所附《车辆购置税征收范围表》执行。

车辆购置税征收范围的调整,由国务院决定并公布。

第四条【应纳税额的计算】车辆购置税实行从价定率的办法计算应纳税额,应纳税额的计算公式为:应纳税额=计税价格×税率第五条【税率】车辆购置税的税率为10%。

车辆购置税税率的调整,由国务院决定并公布。

第六条【计税价格】车辆购置税的计税价格根据不同情况,按照下列规定确定:(一)纳税人购买自用的应税车辆的计税价格,为纳税人购买应税车辆而支付给销售者的全部价款和价外费用,不包括增值税税款。

(二)纳税人进口自用的应税车辆的计税价格的计算公式为:计税价格=关税完税价格+关税+消费税(三)纳税人自产、受赠、获奖或者以其他方式取得自用的应税车辆的计税价格,由主管税务机关参照本条例第七条规定的最低计税价格核定。

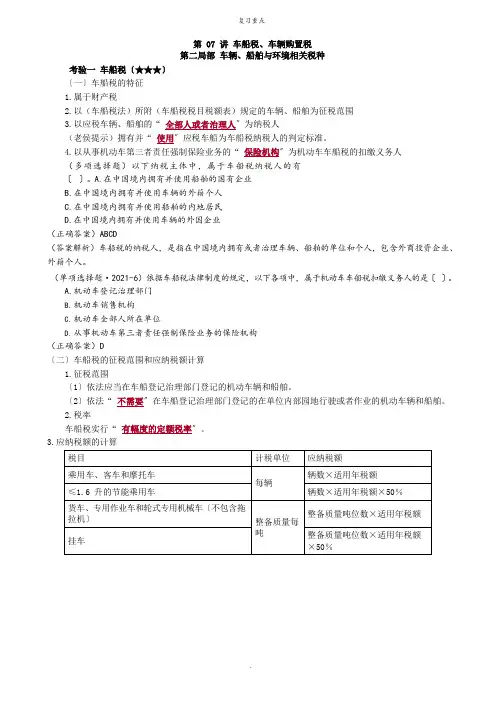

第 07 讲车船税、车辆购置税第二局部车辆、船舶与环境相关税种考验一车船税〔★★★〕〔一〕车船税的特征1.属于财产税2.以(车船税法)所附(车船税税目税额表)规定的车辆、船舶为征税范围3.以应税车辆、船舶的“全部人或者治理人〞为纳税人(老侯提示)拥有并“使用〞应税车船为车船税纳税人的判定标准。

4.以从事机动车第三者责任强制保险业务的“保险机构〞为机动车车船税的扣缴义务人(多项选择题)以下纳税主体中,属于车船税纳税人的有〔〕。

A.在中国境内拥有并使用船舶的国有企业B.在中国境内拥有并使用车辆的外籍个人C.在中国境内拥有并使用船舶的内地居民D.在中国境内拥有并使用车辆的外国企业(正确答案)ABCD(答案解析)车船税的纳税人,是指在中国境内拥有或者治理车辆、船舶的单位和个人,包含外商投资企业、外籍个人。

(单项选择题·2021-6)依据车船税法律制度的规定,以下各项中,属于机动车车船税扣缴义务人的是〔〕。

A.机动车登记治理部门B.机动车销售机构C.机动车全部人所在单位D.从事机动车第三者责任强制保险业务的保险机构(正确答案)D〔二〕车船税的征税范围和应纳税额计算1.征税范围〔1〕依法应当在车船登记治理部门登记的机动车辆和船舶。

〔2〕依法“不需要〞在车船登记治理部门登记的在单位内部园地行驶或者作业的机动车辆和船舶。

2.税率车船税实行“有幅度的定额税率〞。

3.应纳税额的计算(老侯提示)购入当年缺乏 1 年的自纳税义务发生“当月〞按月计征。

(单项选择题)依据车船税法律制度的规定,以下各项中,不属于车船税征税范围的是〔〕。

A.自行车B.乘用车C.商用车D.摩托车(正确答案)A(答案解析)车船税的税目包含乘用车、商用车、挂车、其他车辆、摩托车和船舶。

自行车不属于车船税的征税范围。

(推断题)甲钢铁厂拥有的依法不需要在车船登记部门登记的在单位内部园地行驶的机动车辆,属于车船税的征税范围。

〔〕(正确答案)√(答案解析)车船税的征税范围包含:〔1〕依法应当在车船登记治理部门登记的机动车辆和船舶;〔2〕依法不需要在车船登记治理部门登记的机场、港口、铁路站场内部行驶或作业的车船。

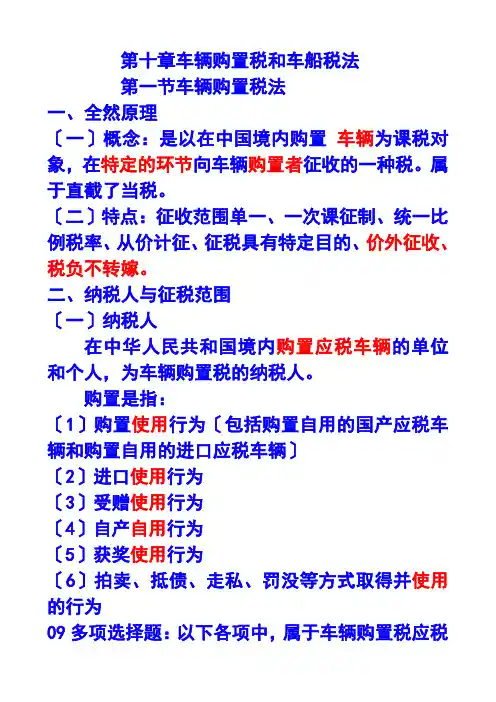

第十章车辆购置税和车船税法第一节车辆购置税法一、全然原理〔一〕概念:是以在中国境内购置车辆为课税对象,在特定的环节向车辆购置者征收的一种税。

属于直截了当税。

〔二〕特点:征收范围单一、一次课征制、统一比例税率、从价计征、征税具有特定目的、价外征收、税负不转嫁。

二、纳税人与征税范围〔一〕纳税人在中华人民共和国境内购置应税车辆的单位和个人,为车辆购置税的纳税人。

购置是指:〔1〕购置使用行为〔包括购置自用的国产应税车辆和购置自用的进口应税车辆〕〔2〕进口使用行为〔3〕受赠使用行为〔4〕自产自用行为〔5〕获奖使用行为〔6〕拍卖、抵债、走私、罚没等方式取得并使用的行为09多项选择题:以下各项中,属于车辆购置税应税行为的有〔〕A.购置使用行为B.进口使用行为C.受赠使用行为D.获奖使用行为【答案】ABCD【例题•多项选择题】以下行为中,属于车辆购置税应税行为的有〔〕。

A.销售应税车辆的行为C.自产自用应税车辆的行为答案】BCD所称单位,包括国有企业、集体企业、私营企业、股份制企业、外商投资企业、外国企业以及其他企业和事业单位、社会团体、国家机关、部队以及其他单位;所称个人,包括个体工商户以及其他个人。

〔二〕征税范围征税对象:列举的应税车辆征收范围:包括汽车、摩托车、电车、挂车、农用运输车。

注重:未列举的不征税。

三、税率和计税依据〔一〕税率:10%。

要记住〔二〕计税依据依据不同情况,按照以下确定:1.纳税人购置自用的应税车辆的计税价格,为纳税人购置应税车辆而支付给销售者的全部价款和价外费用,不包括增值税税款。

2.纳税人进口自用的应税车辆的计税价格的计算公式为:组成计税价格=关税完税价格+关税+消费税那个组价也是进口增值税的计税依据3.纳税人自产、受赠、获奖或者以其他方式取得并自用的应税车辆的计税价格,由主管税务机关依照下面的最低计税价格核定。

国家税务总局参照顾税车辆市场平均交易价格,不同类型应税车辆的最低计税价格。