20200512-平安证券-平安证券从汽车业财报看行业趋势与投资机会—乘用车篇(2020-05-12)

- 格式:pptx

- 大小:1.73 MB

- 文档页数:29

目录沪指小幅上涨,汽车板块小幅回调 (4)东风集团与电网开展战略合作,上汽打造“智己汽车” (5)新能源 (5)智能驾驶 (7)传统汽车 (8)多家公司股东减持,上汽与张江出资设立公司 (9)风险提示 (13)图表目录图表1.上周汽车板块市场表现 (4)图表2.上周汽车行业涨幅较大个股 (4)图表3.上周汽车行业跌幅较大个股 (4)图表4.上周上市公司重点公告 (9)续图表4.上周上市公司重点公告 (10)续图表4.上周上市公司重点公告 (11)续图表4.上周上市公司重点公告 (12)附录图表5. 报告中提及上市公司估值表 (14)沪指小幅上涨,汽车板块小幅回调截至2020年11月27日,上证指数收于3408.31点,上涨0.9%;沪深300指数上涨0.8%;申万汽车指数下跌1.3%,跑输大盘2.1pct;其中乘用车子版块上涨2.0%,商用载货车、零部件、汽车服务、商用载客车子版块分别下跌6.5%、2.9%、0.3%、1.8%。

图表1.上周汽车板块市场表现资料来源:万得,中银证券,以2020年11月27日收盘价为准个股方面,今飞凯达、西菱动力等涨幅居前;郑煤机、云内动力等跌幅居前。

图表2.上周汽车行业涨幅较大个股图表3.上周汽车行业跌幅较大个股东风集团与电网开展战略合作,上汽打造“智己汽车”新能源财政部提前下达2021年新能源汽车补贴375.85亿元国家财政部提前下达了2021年新能源汽车补贴资金预算,2021年共安排新能源汽车补贴375.8529亿元,其中新能源公交车运营补助156.89亿元,占比41.74%;2016-2018年新能源汽车推广应用补贴218.96亿元,包含2016年新能源汽车推广应用补贴11.62亿元,2017年新能源汽车推广应用补贴63.63亿元,2018年新能源汽车推广应用补贴143.72亿元。

据了解,2020年财政部下达的各省市区的2015-2018年度新能源汽车补贴预拨112.5766亿元,其中包含符合要求的高效电机产品推广和新能源汽车产品推广,而此次2021年新能源汽车补贴目标为符合要求的节能与新能源公交车运营和新能源汽车产品推广,2021年补贴总额相当于2020年补贴总额的3.34倍。

2023年03月15日证券研究报告行业评级:汽车强于大市(维持)平安证券研究所汽车团队月酝知风——汽车行业价格战为“表”,定价权切换为“里”核心摘要⏹价格战的直接原因是排放法规切换以及年初以来汽车需求疲弱。

7月1日我国将正式实施国六B的排放法规,新的排放要求中新增了RDE测试的限制要求以及20万公里的耐久试验(目前RDE仅为监测要求,耐久性试验为16万公里),环保部暂未明确延迟执行,因此部分车企或存在去库存需求。

受购置税减半退出及新能源车购买补贴退坡等因素影响,2023年初以来汽车消费需求不足。

2023年1-2月我国汽车销量为362.5万台(同比下降15.2%),同期燃油乘用车销量仅219.3万台(同比下滑幅度超过25%)。

⏹深层原因:合资品牌在新能源车领域被边缘化,定价权切换至特斯拉与自主品牌龙头企业手中。

1)合资车企所依赖的燃油车市场整体规模在快速萎缩,我国燃油乘用车销量从2017年到2022年减少了700万台左右。

2)新能源领域合资品牌正被边缘化,2022年我国新能源车渗透率已达到27.8%,自主品牌的新能源车渗透率达到40%~50%,主流合资车企新能源车渗透率不足5%。

3)旧有合资模式不能适应新发展形势。

2018年我国汽车合资股比放开+鲇鱼特斯拉入华后,合资车企中外股东方核心诉求不一致,中方第一要务是发展自主新能源品牌,外方则谋求更高的本土控制权。

合资车企缺乏有竞争力的新能源车产品,且大多没有插混车型布局,过去树立的品牌价值无法迁移;2023年自主品牌加速铺设独立新能源销售渠道,合资车经销渠道在新能源车领域的劣势将进一步凸显。

⏹投资建议:尽管价格战短期影响车企利润,但更应关注价格战背后的深层原因及后续影响,近几年多个外资品牌退出中国,预计后续还将有弱势品牌出清,看好自主品牌份额继续大幅上升。

2023年重点关注插混车战略转型坚决的车企,推荐长安汽车、吉利汽车、理想汽车、长城汽车。

精选空气悬架、抬头显示、域控制器等渗透率技术低+发展空间大的优质赛道,推荐已于对应细分赛道进行精准卡位、前瞻布局的配件企业,推荐中鼎股份、华阳集团、华域汽车、福耀玻璃、德赛西威、经纬恒润。

平安证券研究报告据平安证券最新研究报告显示,随着国内经济逐渐向好,证券行业也将迎来发展的新机遇。

本报告将围绕证券行业的发展趋势、主要机会和挑战,以及投资建议进行分析。

首先,分析显示,当前证券行业的发展趋势主要体现在以下几个方面。

首先,随着中国资本市场的逐步开放,证券行业将迎来更多的市场机会。

二是随着科技的快速发展,证券行业将逐渐实现数字化转型,提高业务效率和客户体验。

三是证券行业将加大对新兴产业的投资和支持,尤其是绿色金融和科技创新领域。

综上所述,证券行业面临的发展机遇非常广阔。

然而,在发展的机会背后也伴随着一些挑战。

首先,行业竞争日趋激烈,证券公司需要提升自身的竞争力,不断创新和优化服务,才能在激烈竞争中脱颖而出。

二是监管政策的不确定性,尤其是证券市场监管的力度将进一步加强,证券公司需要加强合规管理,以避免潜在的风险。

三是金融风险的存在,尤其是市场波动的风险,证券公司需要加强风险管理,保障客户的利益。

基于以上分析,平安证券给出了以下投资建议。

首先,建议投资者关注证券公司的创新能力和数字化转型进程,选择那些具备科技优势和创新能力的公司。

其次,建议关注证券公司对新兴产业的投资布局,尤其是绿色金融和科技创新领域。

此外,建议投资者关注自营业务的表现,自营业务是证券公司的核心盈利模式,其发展情况将直接影响公司的盈利能力。

总体来说,平安证券研究报告显示,证券行业面临着广阔的发展机遇,但同时也面临着一些挑战。

投资者可以根据自身的偏好和风险承受能力,选择符合自己投资风格的证券公司进行投资。

然而,投资需谨慎,投资者需要密切关注市场动态和公司的财务状况,做出理性的投资决策。

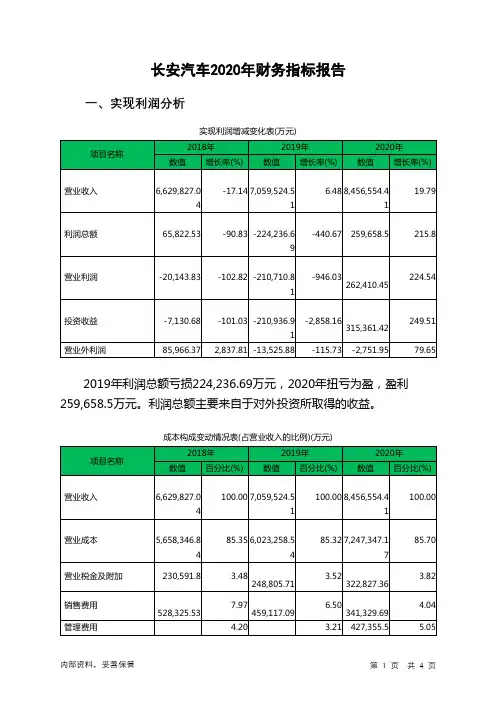

长安汽车2020年财务指标报告一、实现利润分析实现利润增减变化表(万元)2019年利润总额亏损224,236.69万元,2020年扭亏为盈,盈利259,658.5万元。

利润总额主要来自于对外投资所取得的收益。

成本构成变动情况表(占营业收入的比例)(万元)278,275.55 226,523.15财务费用-42,706.2 -0.64 -19,084.95 -0.27 -21,022.44 -0.25 研发费用0 - 0 - 0 -二、盈利能力分析盈利能力指标表(%)项目名称2018年2019年2020年营业毛利率11.18 11.15 10.48 营业利润率-0.3 -2.98 3.1 成本费用利润率0.99 -3.23 3.12 总资产报酬率0.23 -2.55 2.18 净资产收益率 1.55 -5.88 6.75长安汽车2020年的营业利润率为3.10%,总资产报酬率为2.18%,净资产收益率为6.75%,成本费用利润率为3.12%。

企业实际投入到企业自身经营业务的资产为10,753,690.64万元,经营资产的收益率为2.44%,而对外投资的收益率为26.03%。

2019年营业利润亏损210,710.81万元,2020年扭亏为盈,盈利262,410.45万元。

以下项目的变动使营业利润增加:投资收益增加526,298.33万元,公允价值变动收益增加114,623.58万元,财务费用减少1,937.49万元,销售费用减少117,787.4万元,共计增加760,646.8万元;以下项目的变动使营业利润减少:资产减值损失减少112,230.05万元,营业成本增加1,224,088.63万元,管理费用增加200,832.35万元,营业税金及附加增加74,021.65万元,共计减少1,611,172.68万元。

各项科目变化引起营业利润增加473,121.27万元。

三、偿债能力分析偿债能力指标表2020年流动比率为1.16,与2019年的1.01相比有所增长,增长了0.15。

中国网络大学CHINESE NETWORK UNIVERSITY 本科毕业设计(论文)长安汽车偿债能力分析院系名称:XXXX学院专业:会计学生姓名:学号:指导老师:中国网络大学教务处制2019年3月1日摘要摘要企业的经营绩效可以通过多种方式表现,但最为常见的是财务语言。

为了更加简要、明确地表达企业的财务状况和经营成果,财务分析已经被广泛使用。

企业的偿债能力是指企业用自身资产偿还债务的能力,是企业能否稳健生存以及发展的关键因素。

因此企业偿债能力的强弱是投资者、债权人以及利益相关者非常关心的问题。

本文以长安汽车股份有限公司为例,列举自2012年至2014年这3年的数据,以财务报表分析方法和比率指标分析方法对公司的长期偿债能力和短期偿债能力进行详细的分析,在对企业的偿债能力进行分析时考虑到了企业盈利能力及营运能力对偿债能力的影响以及三者之间的联系。

因此本文也结合了企业的盈利能力和营运能力来进行分析企业的偿债能力。

关键词:长安汽车;偿债能力;分析ABSTRACTABSTRACTBusiness performance through a variety of ways performance, but the most common financial language. To be more concise, articulate the financial position and operating results, financial analysis has been widely used. The solvency of enterprises refers to the ability of enterprises to use their own assets to repay debt, is the key factor in whether healthy survival and development. Therefore, the strength of solvency problem investors, creditors and stakeholders are very concerned about. In this paper, Changan Automobile Co., Ltd., for example, lists from 2012 to 2014 three years of data to the financial statements and ratio analysis indicators analysis of the company's long-term solvency and a detailed analysis of short-term liquidity, when the enterprise solvency analysis took into account the impact on the solvency contact corporate profitability and operating capacity as well as between the three. Therefore, this article also incorporates the company's profitability and operating capacity to analyze the solvency of enterprises.Keywords: Changan Automobile; solvency; analysis目录摘要 (I)ABSTRACT (II)1绪论...................................................................................................................... .V 1.1选题背景. (1)1.2选题目的与意义....................... (1)1.2.1选题目的 (2)1.2.2选题意义 (2)2文献综述............................................................................................................... .2 3 企业介绍与行业分析. (2)3.1长安汽车股份公司简介 (2)3.2 行业分析 (2)4长安汽车偿债能力分析 (3)4.1偿债能力指标分析....... (3)4.1.1速动比率分析 (3)4.1.2流动比率分析 (3)4.1.3现金流动负债比率分析 (4)4.1.4资产负债率分析 (5)4.1.5产权比率分析 (6)4.2资产负债表分析................................................................................................ .6 4.2.1资产负债表总体分析. (6)4.2.2资产的分析 (6)4.2.3负债的分析 (9)4.3偿债能力问题总结 (11)4.3.1短期偿债能力差 (12)4.3.2长期偿债能力差 (12)4.3.3受限制资产较多 (12)5 长安汽车偿债能力弱的原因 (12)5.1资本结构不合理、负债筹资过多 (12)5.2销售下滑,营业利润减少 (12)5.3流动负债比重大 (12)5.4扩大生产规模 (13)6长安汽车偿债能力提升对策 (13)6.1拓宽筹资渠道,扩大权益筹资 (13)6.2 拓宽销售渠道,增加销售收入 (13)6.3注重商业信誉,树立企业形象 (13)6.4制定科学合理地生产计划,避免盲目扩张 (13)结束语 (14)致谢 (15)参考文献 (16)长安汽车股份有限公司偿债能力分析1绪论1.1选题背景企业的偿债能力是指企业用自身资产偿还债务的能力,是企业能否稳健生存和发展的关键因素。

第1篇一、引言随着我国经济的快速发展和汽车产业的转型升级,汽车新势力企业如雨后春笋般涌现。

这些企业以互联网思维、智能化技术为驱动,致力于打破传统汽车产业的壁垒,为消费者提供全新的汽车产品和服务。

本报告旨在对汽车新势力企业的财务状况进行深入分析,以期为投资者、企业决策者及相关利益方提供有益参考。

二、汽车新势力企业概述汽车新势力企业,即新能源汽车企业,主要包括比亚迪、蔚来、小鹏、理想等。

这些企业凭借技术创新、产品差异化、市场定位精准等优势,在短短几年时间内迅速崛起。

本报告以蔚来汽车为例,对其财务状况进行分析。

三、蔚来汽车财务状况分析(一)收入分析1. 营业收入近年来,蔚来汽车的营业收入呈现出快速增长的趋势。

2018年至2020年,蔚来汽车的营业收入分别为16.48亿元、45.44亿元和51.37亿元。

2021年上半年,蔚来汽车营业收入达到78.03亿元,同比增长109.1%。

这主要得益于公司产品线的不断丰富和销量的持续增长。

2. 毛利率蔚来汽车的毛利率近年来有所波动。

2018年至2020年,蔚来汽车的毛利率分别为-25.7%、-23.4%和-19.2%。

2021年上半年,毛利率为-15.2%。

毛利率的波动主要受到产品成本、研发投入等因素的影响。

(二)成本分析1. 销售成本蔚来汽车的销售成本主要包括生产成本、研发费用、销售费用等。

2018年至2020年,蔚来汽车的销售成本分别为16.36亿元、44.96亿元和50.81亿元。

2021年上半年,销售成本达到77.13亿元。

销售成本的快速增长主要与公司产能扩张和产品线拓展有关。

2. 研发成本蔚来汽车的研发成本逐年上升。

2018年至2020年,研发成本分别为2.94亿元、7.89亿元和10.22亿元。

2021年上半年,研发成本达到8.75亿元。

研发成本的持续增加,体现了蔚来汽车在技术创新方面的投入。

(三)利润分析1. 净利润蔚来汽车的净利润近年来波动较大。

2018年至2020年,蔚来汽车的净利润分别为-5.93亿元、-7.95亿元和-7.41亿元。

平安证券研究报告一、背景介绍平安证券是中国平安集团旗下专业的金融服务机构,提供股票、债券、基金、期货等综合金融服务。

作为领先的券商之一,平安证券一直以来致力于深入研究全球金融市场,并为投资者提供有价值的研究报告,以帮助他们做出明智的投资决策。

二、研究方法平安证券的研究报告主要基于以下方法进行研究和分析:1. 宏观经济分析平安证券的研究团队会对全球宏观经济形势进行深入研究,分析全球经济趋势、政策走向、产业结构等因素对金融市场的影响。

同时,他们也会关注国内外的经济数据、政策解读和风险因素,以便更好地预测市场走势。

2. 行业分析平安证券通过对各行业的深入研究,评估行业竞争力、发展趋势和政策影响等因素,为投资者提供精准的行业分析报告。

他们善于挖掘行业中的核心企业,分析其经营战略、竞争优势和盈利能力,从而为投资者提供有价值的投资建议。

3. 公司研究平安证券的研究团队会对目标公司进行全面的研究和分析。

他们会收集和分析公司的财务数据、经营模式、竞争优势、风险因素等信息,并评估公司的盈利能力、风险收益特征和投资价值。

通过综合分析,他们为投资者提供个股的投资建议。

三、研究报告内容平安证券的研究报告通常包括以下内容:1. 宏观经济分析报告在宏观经济分析报告中,平安证券会给出对全球和国内宏观经济形势的分析和预测。

报告内容可能包括全球经济增长预估、通货膨胀预测、利率变动预期等内容,以及对金融市场的影响。

2. 行业研究报告平安证券会定期发布针对不同行业的研究报告,通过分析行业的发展趋势、政策解读和关键企业的经营状况,为投资者提供行业的投资机会和发展方向。

3. 公司研究报告在公司研究报告中,平安证券会对上市公司进行深入研究和评估。

报告内容可能包括公司的财务状况、盈利能力、竞争优势、风险评估等内容,以及对公司未来发展的预测和投资建议。

四、研究报告的价值平安证券的研究报告具有以下价值:1. 提供信息研究报告提供了丰富的市场信息和数据,帮助投资者更好地了解和把握市场动态。

2023年05月17日证券研究报告行业评级:汽车强于大市(维持)请务必阅读正文后免责条款平安证券研究所汽车团队月酝知风——汽车行业价格预期趋稳,车企出牌节奏加快核心摘要⏹三大因素明确,将释放观望消费需求。

政策、龙头车企以及成本端三大核心因素逐渐明确,行业价格预期趋于稳定,这有利于释放终端的观望消费需求:1)国六B排放法规实施方案的最终落地,RDE试验新增半年过渡期使得市场对燃油车价格预期趋于稳定。

2)特斯拉近期小幅上调售价。

3)近期碳酸锂价格止跌反弹。

⏹车企出牌节奏加快,对全年新能源车增长保持乐观期待。

4月乘用车销量181.1万台,环比增长10.2%,新能源车销量63.6万台,1~4月新能源汽车销量达到222.2万台(+42.8%)。

在新能源龙头特斯拉、比亚迪2023年价格逐渐下探、燃油车市场继续萎缩的情况下,各家车企也将新能源车的市场份额摆在了更重要的位置。

由于比亚迪宋Plus新款车型暂未发布,各车企在2023年与之PK的战略单品新车售价迟迟未发布。

长城汽车率先亮明底牌,枭龙MAX全系搭载Hi4智能电驱系统,售价15.98~17.98万元。

吉利银河L7以及深蓝S7将于6月份上市交付,价格底牌临近揭晓。

理想汽车在交付量、盈利能力等维度领跑新势力车企,若纯电车型复刻增程车型的成功,理想汽车将迈入全新发展台阶。

随着车企在上海车展发布的新车开启交付、23年初新能源补贴退坡影响的减弱以及电池成本下降,对全年新能源车销量增长依然乐观。

⏹投资建议:2023年我们看好混动渠道改革迅速的车企,推荐长安汽车、理想汽车、长城汽车、吉利汽车,推荐受益于行业复苏的客车龙头宇通客车。

供应链方面推荐受益于自主品牌高端化个性化发展的标的,推荐华阳集团、中鼎股份、德赛西威、经纬恒润。

同时看好单车搭载价值量上升空间大的传统汽车配件细分龙头企业,推荐华域汽车、福耀玻璃。

⏹风险提示:1)二季度汽车消费恢复可能不达预期;2)汽车行业价格战可能持续,造成车企盈利端承压;3)车企的渠道变革进度缓慢,新推出的车型销量可能不达预期。

2023年02月15日证券研究报告行业评级:汽车强于大市(维持)平安证券研究所汽车团队月酝知风——汽车行业2023年关注车企混动渠道变革步伐核心摘要⏹由于2022年底多项刺激政策的退出,加之岁末年初多个品牌价格体系调整造成了消费者观望情绪浓厚,1-2月份汽车产销表现低迷,行业有望从3月起复苏。

1月我国汽车整车销量164.9万台(-35%),新能源车销量达到40.8万台(-6.3%)。

年初以来多地出台新能源车消费刺激政策,我们期待两会后出台全国性的汽车消费支持政策,加之汽车品牌价格体系的预期逐步稳定、消费者信心的逐步复苏,汽车作为耐用可选消费品有望迎来回暖,我们对23年新能源车全年销量仍然乐观,预计全年新能源车销量将达930万台,插混车将贡献最大增量。

⏹2023年怎么打,车企战略重点各不同。

特斯拉给出全球销量指引为180万台,毛利率指引仅20%,显示2023年其主要通过降价+让利抢夺市场份额,给竞品造成较强压力。

比亚迪推出价格低至9.98万的DMi车型,加速对燃油车的替代;理想汽车推出无空气悬架的L7/L8,进一步下探车型价格。

2022年传统车企的油电同卖战略不达预期,吉利、长安、长城都将在2023年着力于加速基盘品牌的新能源转型,进一步与传统燃油车的品牌形象进行切割,加速新能源车专属渠道的变革与铺设,目前看长安汽车、吉利汽车进展较快。

比较新势力车企的“内部信”,小鹏汽车大力进行组织变革,梳理渠道与产品定位,期待困境反转;理想汽车凭借增程式SUV和精准定位围猎高端合资燃油车,有望成最先盈利的造车新势力车企;蔚来开支较大,着力于提升内部效率。

⏹投资建议:对于传统车企的插混战略而言,2021年是技术亮剑,2022年是产品试水,2023年是渠道独立。

重点关注插混车战略转型坚决,渠道变革进展较快的车企,推荐吉利汽车、理想汽车、长城汽车,建议关注长安汽车。

精选空气悬架、抬头显示、域控制器等渗透率基数低+发展空间大的优质赛道,推荐已于对应细分赛道进行精准卡位、前瞻布局的配件企业,推荐中鼎股份、华阳集团、华域汽车、福耀玻璃、德赛西威、经纬恒润。