银行的结算方式第三节银行存款的核算第四节其他货币资金

- 格式:ppt

- 大小:670.00 KB

- 文档页数:10

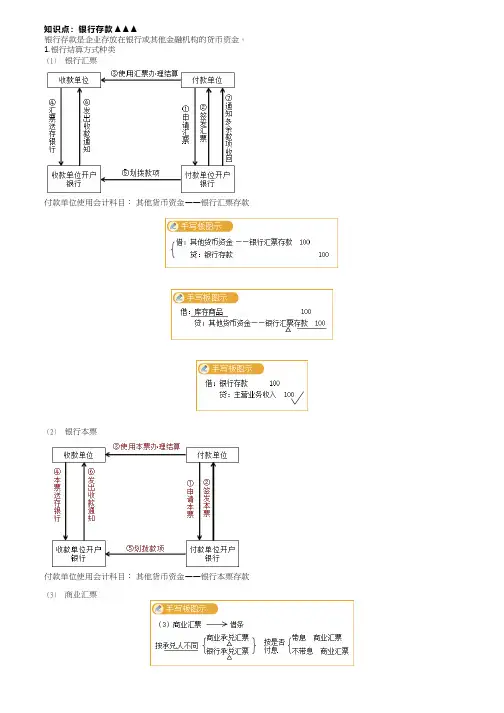

知识点:银行存款▲▲▲银行存款是企业存放在银行或其他金融机构的货币资金。

1.银行结算方式种类(1)银行汇票付款单位使用会计科目:其他货币资金——银行汇票存款(2)银行本票付款单位使用会计科目:其他货币资金——银行本票存款(3)商业汇票1)商业承兑汇票2)银行承兑汇票(4)支票(5)汇兑(6)委托收款(7)托收承付(8)信用卡付款单位使用会计科目:其他货币资金——信用卡存款(9)信用证付款单位使用会计科目:其他货币资金——信用证保证金存款2.银行开户规定银行存款账户分为基本存款户、一般存款户、临时存款户和专用存款户,相关规定如下:(1)基本存款户:①工资、奖金支取只能使用该账户;②具有“四个一”规定,即一个企业只能选择一家银行的一个营业机构开立一个基本存款账户;③不能多家银行开立。

(2)一般存款户:①是银行借款转存账户、分支机构账户;②可转账、存现但不能支现;③可多家银行开立,但同一家银行不能多处开立。

(3)临时存款户:①临时经营开立;②符合规定可存取现金。

(4)专用存款户:特定用途开立。

3.银行存款损失核算对于因金融机构的破产而造成的无法收回的银行存款应计入“营业外支出”。

4.银行存款的对账(1)“银行存款日记账”应定期与“银行对账单”核对,至少每月核对一次。

企业银行存款账面余额与银行对账单余额之间如有差额,应编制“银行存款余额调节表”调节相符,如没有记账错误,调节后的双方余额应相等。

(2)企业银行存款账面余额与银行对账单余额之间不一致的原因,是因为存在未达账项。

发生未达账项的具体情况有四种:一是企业已收款入账,银行尚未收款入账;二是企业已付款入账,银行尚未付款入账;三是银行已收款入账,企业尚未收款入账;四是银行已付款入账,企业尚未付款入账。

(3)银行存款余额调节表只是为了核对账目,并不能作为调整银行存款账面余额的记账依据。

【关键考点】掌握银行存款余额调节表的编制。

【单选题】甲公司4月30日的银行存款日记账账面余额为83820元,银行对账单余额为171820元。

会计科目核算内容及指引银行存款及其他货币资金一、银行存款(一)定义银行存款是指企业存放在银行和其他金融机构的货币资金。

按照公司有关规定,凡是独立核算的单位必须在当地银行开设账户。

企业在银行开设账户以后,除按核定的限额保留库存现金外,超过限额的现金必须存入银行;除了在规定的范围内可以用现金直接支付的款项外,在经营过程中所发生的一切货币收支业务,都必须通过银行存款账户进行结算。

外埠存款、银行本票存款、银行汇票存款、信用卡存款、信用证保证金存款、存出投资款等,在“其他货币资金”科目核算。

(二)主要内容及要求1.各单位应严格按照公司有关支付结算办法的规定,正确地进行银行存款收支业务的结算,并按照规定核算银行存款的各项收支业务。

2.公司各独立核算单位可在有关银行开设银行账户,收入账户与支出账户分开核算,银行账户的开设必须经资金管理部核准。

各单位应当按照开户银行和其他金融机构、存款种类、账号等,分别设置“银行存款日记账”,根据收付款凭证,按照业务的发生顺序逐笔登记。

每日终了,应结出余额。

“银行存款日记账”应定期与“银行对账单”核对,至少每月核对一次。

发现差错,应及时查明更正。

月份终了,应编制“银行存款余额调节表”,将银行存款的账面余额与银行对账单余额调节相符。

如有不符,属于银行对账单差错的,应及时通知银行查明更正;属于单位记账差错或单位漏记的,应由企业做更正会计分录或补记入账。

有外币存款的企业,应当分别人民币和各种外币设置“银行存款日记账”进行明细核算。

单位发生的外币业务,应当将有关外币金额折合为人民币记账并登记外国货币金额的折合率,所有外币账户的增加或减少一律将有关外币金额折合为人民币记账。

外币金额折合为人民币记账时,应按即期汇率作为折合率,月份终了企业应将外币账户的外币金额按照月末汇率折为人民币,按照月末即期汇率折合为人民币金额与原账面人民币金额之间的差额,作为汇兑损益,分别视情况处理。

3.各单位收入的一切款项,除国家另有规定的以外,都必须当日解交银行,一切支出除规定可用现金支付的以外,应按照银行有关结算办法的规定,通过银行办理转账结算,严禁坐支。

《中级财务会计》教学大纲课程编号:041205A课程类型:□通识教育必修课□通识教育选修课专业必修课□专业选修课□学科基础课总学时:85 讲课学时:85 实验(上机)学时:0 学分:5适用对象:会计、财务管理先修课程:《会计学基础》一、教学目标“中级财务会计”是会计学专业学科体系中的核心专业课程。

该课程以“会计学基础”所揭示的会计理论与会计方法为依据,全面阐述了企业常规交易或事项中资产、负债、所有者权益、收入、费用和利润会计要素的确认与计量的原则、会计处理方法,以及最终综合体现企业会计信息的通用的财务报告编制方法。

通过“中级财务会计”的学习,使学生在了解会计基本理论与基本方法基础上,能够全面掌握企业财务会计总体框架和基本理论、基本方法、基本技能在企业日常业务中交易和事项的应用,加深对会计基本理论与基本方法的理解,培养学生正确分析和解决企业财务会计常规问题的能力以及实务操作能力,以便较好地适应从事企业日常财务会计工作的需要。

在会计学专业课程体系中,“中级财务会计”发挥着承上启下的作用,它既是对会计学基础课程的深入学习,也为后续“高级财务会计”、“管理成本会计”、“财务管理学”、“财务分析”、“财务报表分析”、“审计学”、“会计信息系统”等专业课程的学习奠定了的基础。

二、教学内容及其与毕业要求的对应关系(一)教学内容“中级财务会计”课程的教学内容分为以下三部分:第一部分为基本理论(第一章内容)。

简要介绍会计的形成与发展,财务会计与环境的关系、财务会计理论、财务会计准则。

财务会计理论和财务会计准则应作为重点内容详细讲解,会计的形成与发展可选讲,财务会计与环境可粗讲。

第二部分为会计要素的确认、计量、记录和列报方法(第二章至第十二章)。

以资产、负债、所有者权益、收入、费用和利润六个会计要素为依据,具体介绍货币资金、应收款项、存货、投资、固定资产、无形资产、投资性房地产及其他非流动资产、流动负债、非流动负债、所有者权益、收入、费用和利润等内容的确认条件、计量原则、记录的方法。