核定征收申请审批表

- 格式:doc

- 大小:64.00 KB

- 文档页数:2

印花税核定征收申请表正式资

料doc

正式版文档资料可直接使用,可编辑,欢迎下载

纳税人识别号:

纳税人名称:

核定项目

纳税人意见:

经办人:负责人:签章

年月日年月日

主管税务机关意见:

经办人:(公章)

负责人:年月日

注:印花税情况鉴定指需申请(变更、取消)核定征收的应税凭证的管理情况

受理编号

入户申请表

受理单位:分局派出所人员类别(□申请人□随迁人)受理日期:年月日

填表说明 1、此表必须用墨水笔或签字笔填写,字体要端正,不得涂改。

2、申请人填写姓名、性别、出生日期,须按户口簿填写。

注:如年龄不对请不要办理入户。

付款申请表

申请付款单位名称:本次为第次申请付款

备注:本表不得涂改,否则无效

物业付款申请表

备注:本表不得涂改,否则无效

工程付款申请表工程名称:

备注:本表不得涂改,否则无效。

广告付款申请表

申请付款单位名称:本次为第次申请付款

备注:本表不得涂改,否则无效。

材料、设备付款申请表

申请付款单位名称:本次为第次申请付款

备注:1.以下资料必须附在“材料、设备付款申请表”后面:公司材料员签署的五联单、监理单位签发的“材料设备报验单”、材料、设备的质保资料(复印件);

2.此表不得有任何涂改,否则无效。

入职申请表

应聘部门:应聘岗位: 填表日期:年月日。

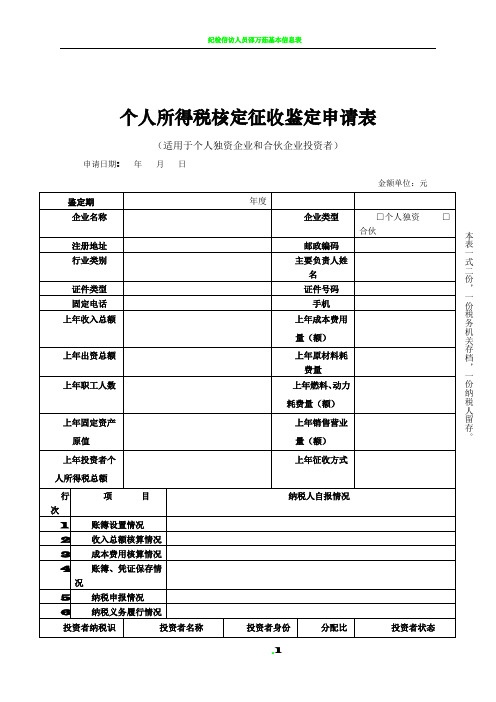

个体工商户定额核定汇总审批表简介个体工商户定额核定汇总审批表,是指个体工商户对其经营所得税额度申报的依据。

在核定中,个体工商户需根据其所得额度和所属行业不同情况,按照规定税率核定所得税额度。

经核定后,需填写个体工商户定额核定汇总审批表,上报税务机关审批。

申报方式个体工商户定额核定汇总审批表填报完整后应向当地税务机关提交,可采取以下方式:1.线上申报。

个体工商户可在税务机关网站上下载填写提交。

2.线下申报。

个体工商户可携带相关申报材料和表格前往当地税务机关申报。

填报内容个体工商户定额核定汇总审批表的填报内容如下:1.纳税人基本信息。

填报纳税人的法定名称、纳税人识别号或统一社会信用代码、地址电话等信息。

2.累计收入项。

填报纳税人本年度的累计收入总额。

3.累计减除费用项。

填报纳税人本年度的累计减除费用总额。

4.税务机关核定定额。

根据纳税人的所属行业、经营所得额度等情况,税务机关核定个体工商户的所得税额度。

注意事项1.个体工商户定额核定汇总审批表中填报的内容应真实、准确、完整,不得隐瞒、谎报或误报。

2.个体工商户定额核定汇总审批表的填报应按照税务机关相关规定进行,填写时应认真核对,防止填写错误或漏报。

3.税务机关核定的税额应根据纳税人的实际情况进行,个体工商户需要准确了解自身所得情况和纳税政策,以便保证申报和核定的正确性。

结语个体工商户定额核定汇总审批表是个体工商户申报经营所得税额度的重要依据,填报务必认真仔细,严格按照税务机关的相关规定进行。

只有合法合规的申报和核定才能减轻个体工商户的税收负担,保证国家税收秩序的正常运行。

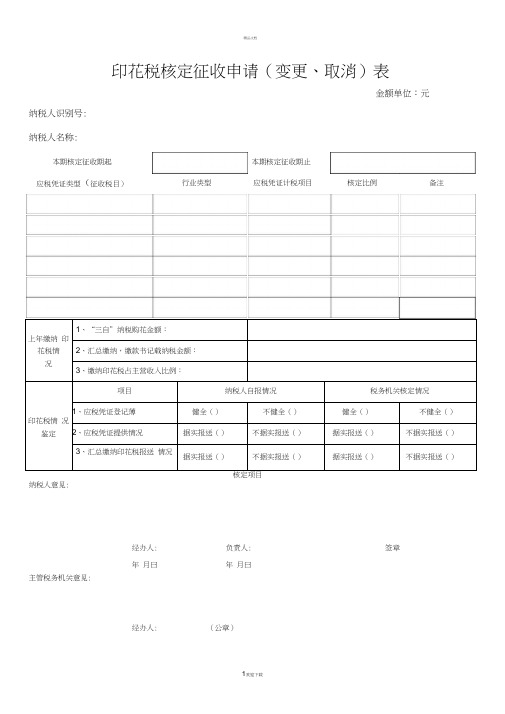

印花税核定征收申请(变更、取消)表

金额单位:元

纳税人识别号: 纳税人名称:

上年缴纳 印花税情 况

1、“三自”纳税购花金额:

2

、汇总缴纳,缴款书记载纳税金额:

3、缴纳印花税占主营收入比例:

印花税情 况

鉴定

项目

纳税人自报情况

税务机关核定情况

1、应税凭证登记薄

健全() 不健全() 健全() 不健全() 2、应税凭证提供情况 据实报送() 不据实报送() 据实报送() 不据实报送() 3、汇总缴纳印花税报送 情况

据实报送()

不据实报送() 据实报送()

不据实报送()

纳税人意见:

本期核定征收期起 本期核定征收期止 应税凭证类型(征收税目)

行业类型

应税凭证计税项目

核定比例

备注

经办人: 负责人: 签章

年 月曰

年 月曰

主管税务机关意见:

经办人: (公章)

负责人:年月日

注:印花税情况鉴定指需申请(变更、取消)核定征收的应税凭证的管理情况

欢迎您的下载,

资料仅供参考!

致力为企业和个人提供合同协议,策划案计划书,学习资料等等

打造全网一站式需求。

印花税核定征收申请(变更、取消)表

金额单位:元

纳税人识别号: 纳税人名称:

上年缴纳 印花税情 况

1、“三自”纳税购花金额:

2

、汇总缴纳,缴款书记载纳税金额:

3、缴纳印花税占主营收入比例:

印花税情 况

鉴定

项目

纳税人自报情况

税务机关核定情况

1、应税凭证登记薄

健全() 不健全() 健全() 不健全() 2、应税凭证提供情况 据实报送() 不据实报送() 据实报送() 不据实报送() 3、汇总缴纳印花税报送 情况

据实报送()

不据实报送() 据实报送()

不据实报送()

纳税人意见:

本期核定征收期起 本期核定征收期止 应税凭证类型(征收税目)

行业类型

应税凭证计税项目

核定比例

备注

经办人: 负责人: 签章

年 月曰

年 月曰

主管税务机关意见:

经办人: (公章)

负责人:年月日

注:印花税情况鉴定指需申请(变更、取消)核定征收的应税凭证的管理情况

欢迎您的下载,

资料仅供参考!

致力为企业和个人提供合同协议,策划案计划书,学习资料等等

打造全网一站式需求。

土地增值税核定征收审核认定表(式样)

纳税人全称税务登记证号

项目名称项目编码

项目开工时间项目竣工时间

项目地址联系电话

纳税人注册地址邮政编码

项

项目主管税务机关审核意见(是或否)次

1 是否已按规定设置帐簿

2 是否能准确核算收入总额

3 是否能准确核算成本费用

4 是否能完整保存纳税资料、帐簿凭证

5 是否能按税收规定办理清算手续

主管税务所(稽查局)审核意见:

经办人(签章):所长(稽查局长)签章:

年月日

(公章)区县局审核意见:

经办人(签章):科长(签章):负责人(签章):

年月日

(公章)注:本表一式两份,税务所或稽查局、区县局各一份。

HD001

核定征收申请审批表纳税人识别号:

填表须知

1、本表适用于各税种纳税人。

2、“核定方式”填写:

⑴纳税人申请;

⑵税务机关核定;

⑶扣缴义务人申请。

3、“核定企业类型”填写:

⑴个体工商户;

⑵财务不健全企业;

⑶外国企业常驻代表机构;

⑷从事承包工程的外国企业;

⑸从事航空海运的外国企业;

⑹提供劳务的外国企业;

⑺其他纳税人。

注:以上⑶—⑹表示被代缴的纳税人的企业类型

4、“核定类型”填写:

⑴个体工商户和财务不健全企业及其他企业(除内、外资企业所得税以外的税种)须填写1—3栏;其中:“未达起征点”指下岗再就业、销售农产品及其他个体工商户增值税起征点。

⑵所得税内资企业须填写4—7栏;

⑶外资企业所得税须填写8—13栏。

5、本表为A4纸竖式。

6、本表一式两份,税务机关留存。