会计从业资格考试《会计基础》2012年综合练习题及预测试卷答案

- 格式:doc

- 大小:137.50 KB

- 文档页数:9

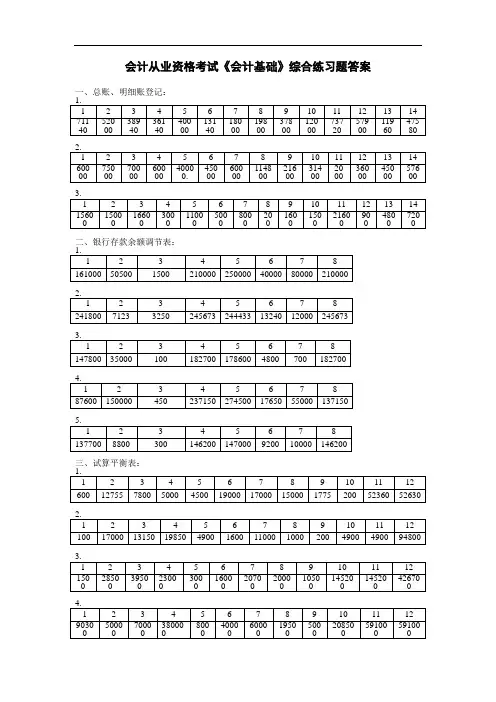

会计从业资格考试《会计基础》综合练习题答案一、总账、明细账登记:二、银行存款余额调节表:三、试算平衡表:四、资产负债表:五、利润表:《会计基础》题库2012年预测试卷答案(二)银行存款余额调节表(三)1、2011年6月5日会计分录借:在途物资5600应交税费-应交增值税(进项税额)952贷:应付票据65522、2011年6月15日会计分录借:原材料12000贷:应付账款-暂估入库120003、按照全月一次加权平均法计算本期发出材料的成本及期末库存结余的成本。

本月原材料平均单价=(12500+5600+21000+12000)÷(500+200+700+300)≈30.06(元)期末库存原材料成本=30.06×400=12024发出原材料成本=30.06×(400+200+600+100)=39078(元)4、按照先进先出法计算本期发出材料的成本及期末库存结余的成本。

发出原材料成本=500×25+100×28+100×28+500×30+100×30=36100(元)期末结存原材料成本=100×30+12000=15000(元)5、按照全月一次加权平均法编制本期发出材料的会计分录。

借:生产成本30060(30.06×1000)制造费用6012(30.06×200)管理费用3006(30.06×100)贷:原材料39078(四)本月全部生产成本=月初在产品+本月生产成本=10800+169300=180100本月完工产品成本=26000×3.2+26000×2+26000×1.45=83200+52000+37700=172900 月末在产品成本=月初在产品成本+本月生产成本-本月完工产品成本=10800+169300-172900=7200(五)单位:万元1、2011年3月2日购入的A上市公司股票的入账价值=(8.2-0.2)×100=800万元2、明强公司2011年3月2日购入的A上市公司股票时的会计分录借:交易性金融资产——成本800应收股利(0.2×100)20投资收益 2贷:其他货币资金——存出投资款8223、明强公司持有该交易性金融资产期间应作的会计分录1)2011年3月31日,公允价值770万<账面余额800万借:公允价值变动损益30贷:交易性金融资产——公允价值变动302)2011年4月5日借:其他货币资金——存出投资款20贷:应收股利203)2011年4月30日,公允价值810万>账面余额770万借:交易性金融资产——公允价值变动40贷:公允价值变动损益404、明强公司2011年5月10日出售该交易性金融资产时的会计分录。

借:其他货币资金——存出投资款825贷:交易性金融资产——成本800——公允价值变动10投资收益15借:公允价值变动损益10贷:投资收益105、累计产生的损益= -2+15+10=23(六)1、计算该公司运输工具的年折旧率。

年折旧率=(1-预计净残值率)/ 预计使用年限×100%=(1-4%)/ 5×100%=19.2%2、计算9月21日购入的货车应计入固定资产的价值。

购入的货车的价值=70000+10000=80000(元)3、计算该企业9月份的折旧额。

9月份的折旧额=[3100000×(1-3%)/ 20×100%+500000×19.2%+450000×(1-3%)/ 10×100%]÷12=[3100000×4.85%+500000×19.2%+450000×9.7%]÷12=[150350+96000+43650]÷12≈24166.674、计算9月31日报废的设备计入营业外支出的金额。

借:固定资产清理80000累计折旧160000贷:固定资产240000借:营业外支出80000贷:固定资产清理800009月份计入营业外支出金额=240000-160000=800005、假设在此之前固定资产已累计计提折旧350 000元,计算出本月末“固定资产”项目的余额。

本月末“固定资产”项目的余额=3100000+500000+450000+80000-80000-24166.67=4025833.33(元)(七)1、购入生产设备的入账金额=210000+2000*93%=2118602、华宇公司经济业务(1)的会计分录借:固定资产211860(210000+2000×93%)应交税费-应交增值税(进项税额)35840(35700+2000×7%)贷:银行存款200000应付账款477003、华宇公司经济业务(3)的会计分录借:应付职工薪酬——非货币性福利81900贷:主营业务收入70000应交税费-应交增值税(销项税额)11900借:主营业务成本50000贷:库存商品500004、华宇公司经济业务(4)的会计分录借:应交税费-未交增值税26500贷:银行存款26500借:应交税费-应交增值税(已交税金)50000贷:银行存款500005、计算华宇公司2011年12月末应缴纳的增值税金额。

月末应缴纳的增值税=销项税额-(进项税额+已交税金)=(76500+11900)-(35840+50000)=2560(八)1、根据工资费用分配情况,计算2011年6月应付职工薪酬金额。

2011年6月应付职工薪酬=236100+236100×(24%+10.5%+2%+2%+2.5%)=332901(元)2、根据工资费用分配情况,编制工资分配、确认应付职工薪酬时的会计分录。

借:生产成本132000+132000×(24%+10.5%+2%+2%+2.5%)=186120制造费用42200+42200×(24%+10.5%+2%+2%+2.5%)=59502管理费用42000+42000×(24%+10.5%+2%+2%+2.5%)=59220销售费用19900+19900×(24%+10.5%+2%+2%+2.5%)=28059贷:应付职工薪酬-工资236100-社保费56664(236100×24%)-住房公积金24790.5(236100×10.5%)-福利费4722(236100×2%)-工会经费4722(236100×2%)-职工教育经费5902.5(236100×2.5%)3、广远公司2011年6月为总经理配备的轿车计提折旧应编制的会计分录。

借:管理费用3000贷:应付职工薪酬3000借:应付职工薪酬3000贷:累计折旧30004、广远公司决定以自产的产品作为福利发放时应编制的会计分录。

借:生产成本(60×4200+60×4200×17%)294840制造费用(5×4200+5×4200×17%)24570管理费用(15×4200+15×4200×17%)73710销售费用(20×4200+20×4200×17%)98280贷:应付职工薪酬4914005、广远公司实际发放自产产品时应编制的会计分录。

借:应付职工薪酬491400贷:主营业务收入(4200×100)420000应交税费-应交增值税(销项税额)71400借:主营业务成本360000(3600×100)贷:库存商品360000(九)1、编制海天公司用自产产品向A公司投资时的会计分录即业务2。

借:长期股权投资737100贷:主营业务收入630000应交税费-应交增值税(销项税额)107100借:主营业务成本550000贷:库存商品5500002、编制海天公司接受大宇公司的投资时的会计分录即业务3。

借:原材料700000应交税费-应交增值税(进项税额)119000贷:实收资本——大宇公司81190003、编制海天公司工程领用企业生产的产品时的会计分录即业务6。

借:在建工程6190000贷:库存商品5000000应交税费-应交增值税(销项税额)1190000(7000000×17%)4、计算海天公司2011年9月存货的发生额。

5、海天公司本月“未交增值税”的金额应交税费——应交增值税借:应交税费——应交增值税(转出未交增值税)70600贷:应交税费——未交增值税70600(十)1、“存货”项目应填列的金额=50000+35000+26000+30000-16000-15000-2000+15000+(2000+12000)=137000(元)2、“应收账款”项目应填列的金额=12000+22000-2200=31800(元)3、“预收账款”项目应填列的金额=39000+21000=60000(元)4、“应付账款”项目应填列的金额=63000+5000=68000(元)5、“预付账款”项目应填列的金额=12000+26000=38000(元)(十一)1、结转损益的会计分录借:主营业务收入1 750 000其他业务收入31 000营业外收入65 000贷:本年利润 1 846 000借:本年利润 1 253 000贷:主营业务成本985 000营业税金及附加75 000销售费用40 000管理费用60 000财务费用20 000其他业务成本22 000营业外支出28 000资产减值损失23 0002、营业利润=主营业务收入-主营业务成本+其他业务收入-其他业务成本-营业税金及附加-销售费用-管理费用-财务费用-资产减值损失±公允价值变动损益±投资收益=1750000-985000+31000-22000-75000-40000-60000-20000-23000=556000(元)3、利润总额=营业利润+营业外收入-营业外支出=556000+65000-28000=593000(元)4、所得税=593000×25%=148250(元)净利润=利润总额-所得税=593000-148250=444750(元)5、计提所得税借:所得税费用148250贷:应交税费-应交所得税148250结转所得税借:本年利润148250贷:所得税费用148250缴纳所得税借:应交税费-应交所得税148250贷:银行存款148250(十二)1、营业收入=670000+23100=6931002、营业利润=营业收入-营业成本-营业税金及附加-销售费用-管理费用-财务费用-资产减值损失±公允价值变动损益±投资收益=693100-(320000+19950)-55900-74000-30400-(-2500)+67000=2623503、利润总额=营业利润+营业外收入-营业外支出=262350+8000-13750=2566004、净利润=利润总额-所得税费用=256600-76340=1802605、期间费用=销售费用+管理费用+财务费用=74000+30400-2500=101900。