利润表模板

- 格式:doc

- 大小:49.50 KB

- 文档页数:3

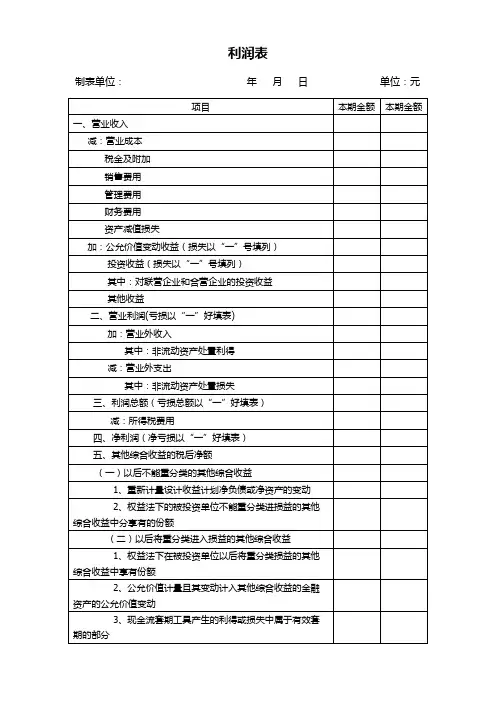

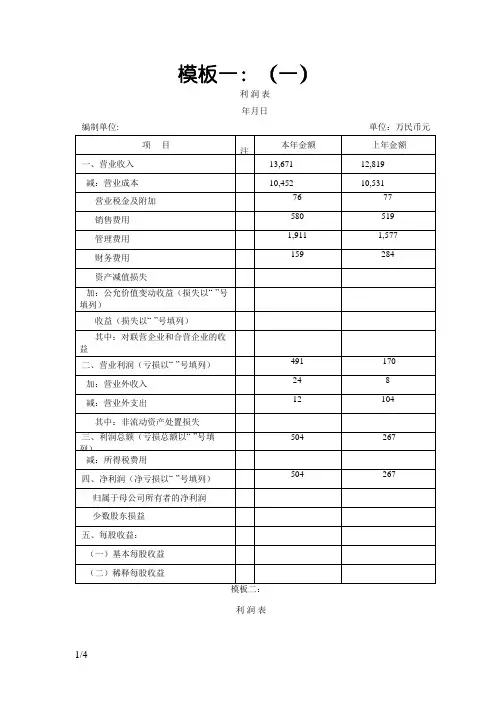

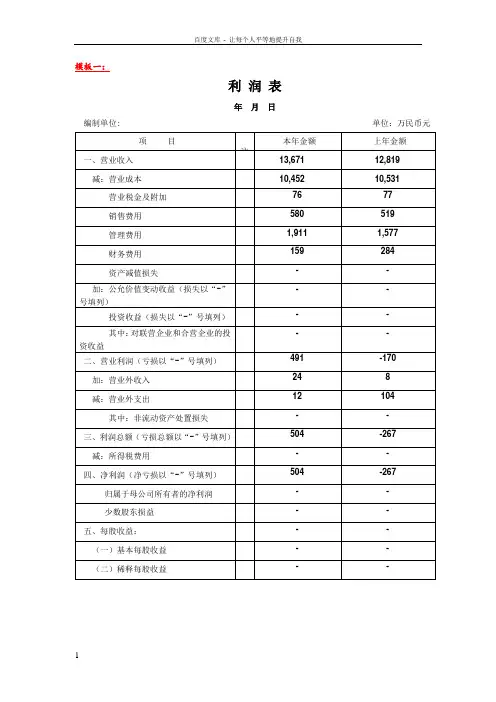

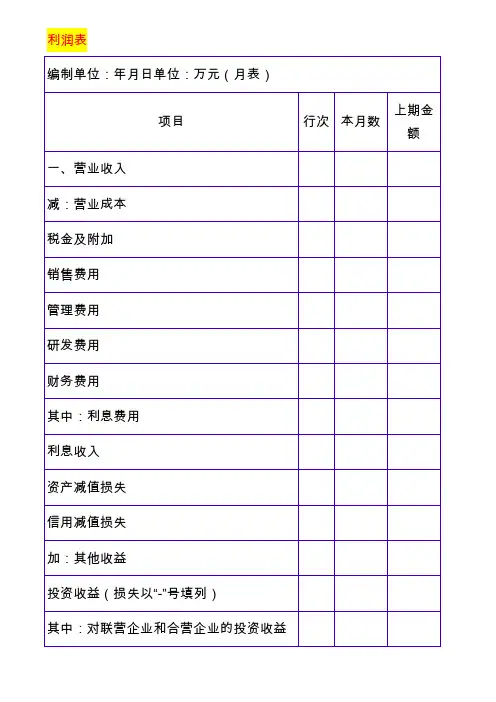

利润表本年利润的会计分录四步做:一、先结转收入:借:主营业务收入其他业务收入营业外收入贷:本年利润二、结转成本、费用和税金:借:本年利润贷:主营业务成本主营业务税金及附加其他业务支出营业费用管理费用财务费用营业外支出所得税费用三、结转投资收益借:投资收益贷:本年利润四、年度结转利润分配:将本年的收入和支出相抵后的结出的本年实现的净利润:借:本年利润贷:利润分配——未分配利润如果是亏损:借:利润分配——未分配利润贷:本年利润拓展资料:如何确定未分配利润根据《国家税务总局关于贯彻落实企业所得税法若干税收问题的通知》(国税函〔2010〕79号)第三条规定:关于股权转让所得确认和计算问题,企业转让股权收入,应于转让协议生效、且完成股权变更手续时,确认收入的实现。

转让股权收入扣除为取得该股权所发生的成本后,为股权转让所得。

企业在计算股权转让所得时,不得扣除被投资企业未分配利润等股东留存收益中按该项股权所可能分配的金额。

1、本年的未分配利润是根据本年利润得来的,是本年利润结转过去的2、盈利时本年利润余额在贷方,年末需要结转至未分配利润,结转后本年利润无余额借:本年利润贷:利润未分配-未分配利润(如果是亏损,那做相反的会计分录)3、如果你是指资产负债表中的期末分配利润,那公式是:期初未分配利润+本期净利润-提取的各种盈余公积-分出的利润+以前年度损益调整的未分配利润期末未分配利润=期初未分配利润+本期净利润-(提取盈余公积+对股东的分配+其他)-(盈余公积弥补亏损+其他)其中,“提取盈余公积+对股东的分配+其他”就是今年的利润分配,而“盈余公积弥补亏损+其他”为所有者权益的内部结转。