2018最新利润表模板

- 格式:docx

- 大小:6.82 KB

- 文档页数:3

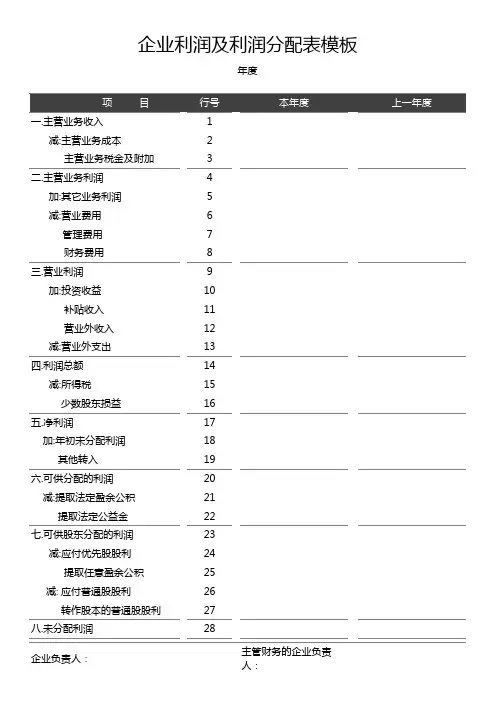

企业利润及利润分配表模板

年度

一.主营业务收入1

减:主营业务成本2

主营业务税金及附加3

二.主营业务利润4

加:其它业务利润5

减:营业费用6

管理费用7

财务费用8

三.营业利润9

加:投资收益10

补贴收入11

营业外收入12

减:营业外支出13

四.利润总额14

减:所得税15

少数股东损益16

五.净利润17

加:年初未分配利润18

其他转入19

六.可供分配的利润20

减:提取法定盈余公积21

提取法定公益金22

七.可供股东分配的利润23

减:应付优先股股利24

提取任意盈余公积25

减: 应付普通股股利26

转作股本的普通股股利27

八.未分配利润28

企业负责人:主管财务的企业负责人:。

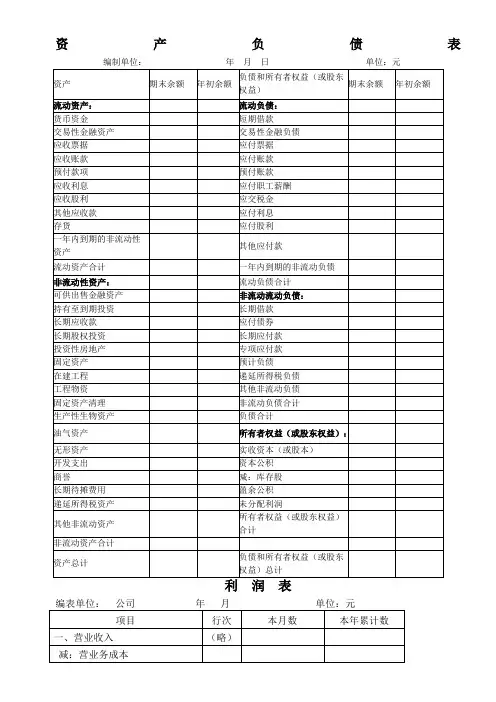

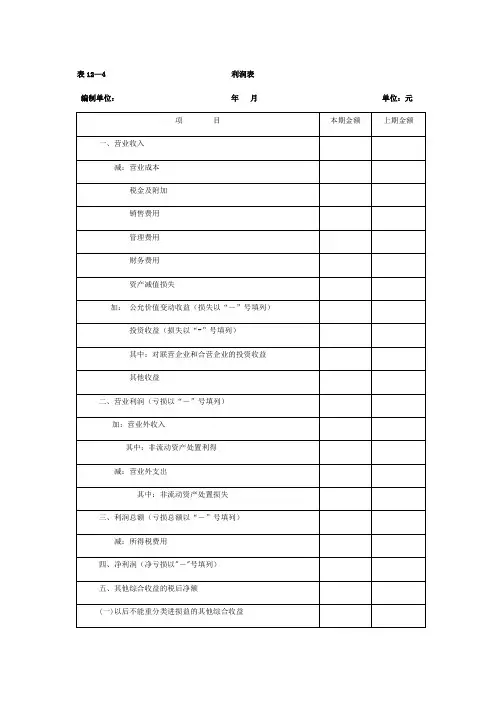

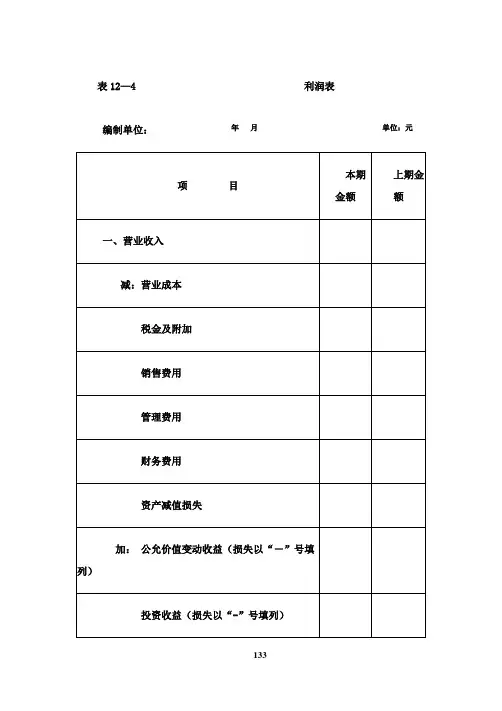

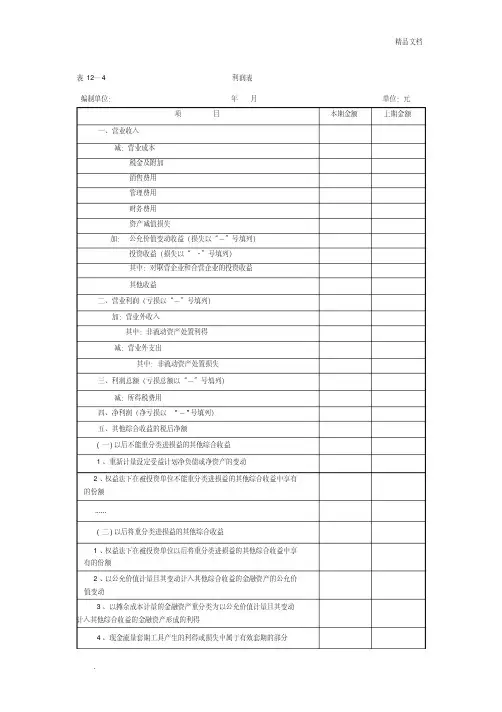

表12—4 利润表

编制单位:年月单位:元

项目本期金额上期金额

一、营业收入

减:营业成本

税金及附加

销售费用

管理费用

财务费用

资产减值损失

加:公允价值变动收益(损失以“-”号填列)

投资收益(损失以“-”号填列)

其中:对联营企业和合营企业的投资收益

其他收益

二、营业利润(亏损以“-”号填列)

加:营业外收入

其中:非流动资产处置利得

减:营业外支出

其中:非流动资产处置损失

三、利润总额(亏损总额以“-”号填列)

减:所得税费用

四、净利润(净亏损以"-"号填列)

五、其他综合收益的税后净额

(一)以后不能重分类进损益的其他综合收益

1、重新计量设定受益计划净负债或净资产的变动

2、权益法下在被投资单位不能重分类进损益的其他综合收益中享有的份额

......

(二)以后将重分类进损益的其他综合收益

1、权益法下在被投资单位以后将重分类进损益的其他综合收益中享有的份额

2、以公允价值计量且其变动计入其他综合收益的金融资产的公允价值变动

3、以摊余成本计量的金融资产重分类为以公允价值计量且其变动计入其他综合收益的金融资产形成的利得

4、现金流量套期工具产生的利得或损失中属于有效套期的部分

5、外币财务报表折算差额

6、将作为存货的房地产转换为投资性房地产产生的公允价值大于账面价值的部分

......

六、综合收益总额

七、每股收益:

(一)基本每股收益

(二)稀释每股收益。

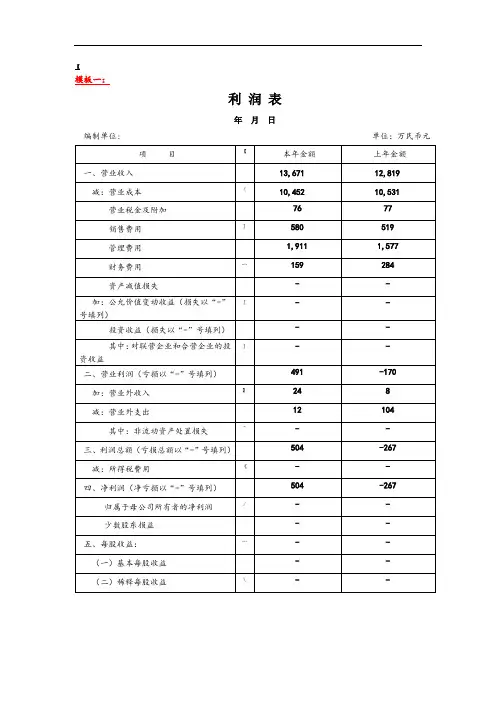

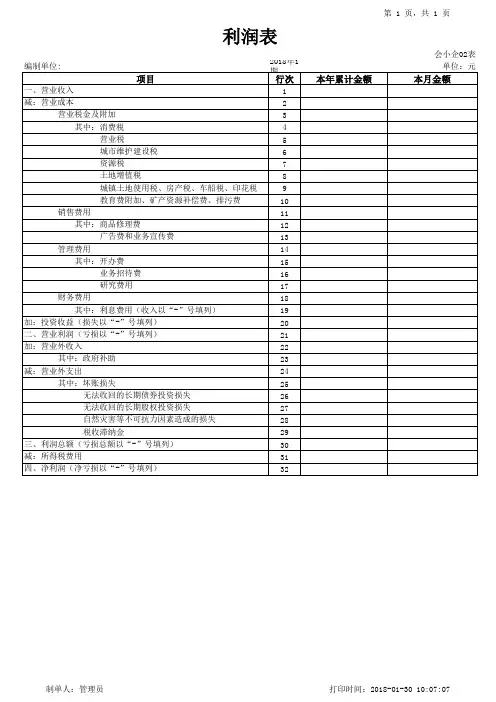

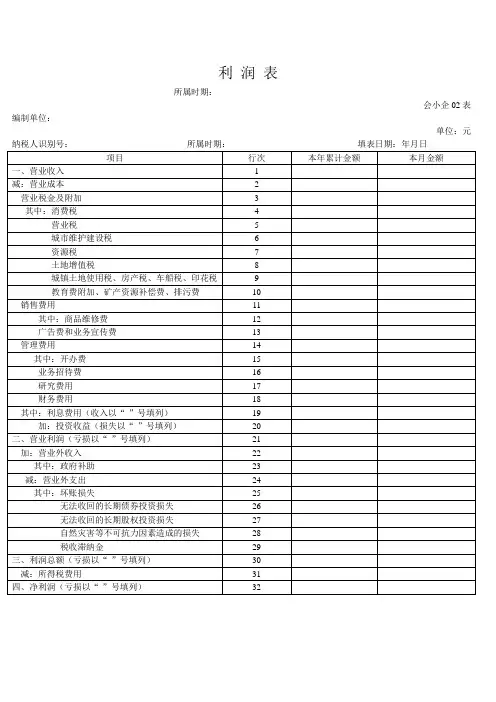

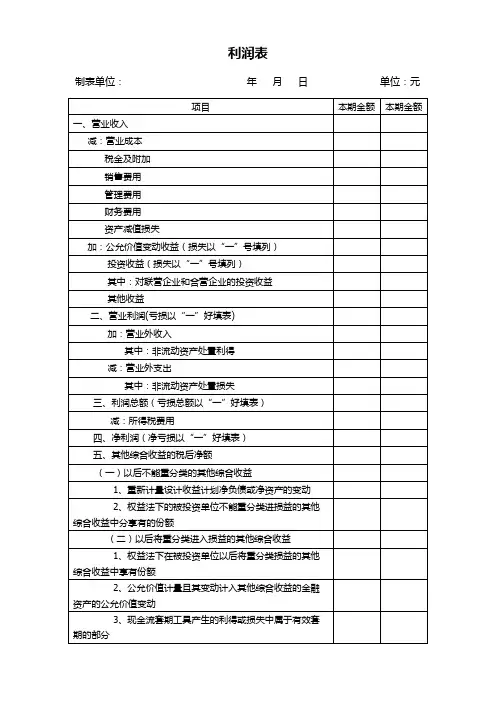

利润表

所属时期:

会小企02表编制单位:

单位:元纳税人识别号:所属时期:填表日期:年月日

项目行次本年累计金额本月金额

一、营业收入 1

减:营业成本 2

营业税金及附加 3

其中:消费税 4

营业税 5

城市维护建设税 6

资源税7

土地增值税8

城镇土地使用税、房产税、车船税、印花税9

教育费附加、矿产资源补偿费、排污费10

销售费用11

其中:商品维修费12

广告费和业务宣传费13

管理费用14

其中:开办费15

业务招待费16

研究费用17

财务费用18

其中:利息费用(收入以“-”号填列)19

加:投资收益(损失以“-”号填列)20

二、营业利润(亏损以“-”号填列)21

加:营业外收入22

其中:政府补助23

减:营业外支出24

其中:坏账损失25

无法收回的长期债券投资损失26

无法收回的长期股权投资损失27

自然灾害等不可抗力因素造成的损失28

税收滞纳金29

三、利润总额(亏损以“-”号填列)30

减:所得税费用31

四、净利润(亏损以“-”号填列)32。

利润表填写样本和范例利润表的填写样本如下所示:时间段:(填写时间段)收入:销售收入:(填写销售收入金额)其他收入:(填写其他收入金额)总收入:(填写总收入金额)成本:销售成本:(填写销售成本金额)管理费用:(填写管理费用金额)财务费用:(填写财务费用金额)总成本:(填写总成本金额)利润:税前利润:(填写税前利润金额)所得税费用:(填写所得税费用金额)净利润:(填写净利润金额)利润表范例:利润表时间段:2020年1月1日至2020年12月31日收入:销售收入:100,000元其他收入:10,000元总收入:110,000元成本:销售成本:50,000元管理费用:20,000元财务费用:5,000元总成本:75,000元利润:税前利润:35,000元所得税费用:7,000元净利润:28,000元利润表是一个很重要的财务报表,它能够反映企业在一定时期内的盈利状况。

通过利润表,我们可以清晰地了解到企业的收入来源、成本构成以及最终的净利润情况。

利润表的填写样本和范例为我们提供了一个清晰的模板,让我们能够按照规定的格式填写相关数据。

在填写利润表时,我们首先需要确定所涵盖的时间段。

这个时间段可以是一个月、一个季度或一年,根据需要进行确定。

接下来,我们需要填写收入部分的数据。

收入包括销售收入和其他收入两部分。

销售收入是企业通过销售产品或提供服务所获得的收入,其他收入则包括利息收入、租金收入等其他非销售收入。

在成本部分,我们需要填写销售成本、管理费用和财务费用。

销售成本是企业在销售产品或提供服务过程中发生的直接成本,包括原材料成本、人工成本等。

管理费用是企业为了管理正常运营而发生的费用,如人员工资、办公费用等。

财务费用是企业为了筹集资金或进行融资而发生的费用,如利息支出、手续费等。

在利润部分,我们需要填写税前利润、所得税费用和净利润。

税前利润是企业在扣除成本之后所获得的利润,是计算利润的重要指标。

所得税费用是企业根据税法规定所需要缴纳的税金。

编制单位:

项一、营业务收入

减:营业务成本

税金及附加

销售费用

管理费用

财务费用目

利润表

年月

本期金额

会企 02 表

单位:元

上期金额

资产减值损失

加:公允价值变动收益(损失以“ - ”号填列)

投资收益(损失以“ - ”号填列)

其中:对联营企业和合营企业的投资收益

资产处置收益(损失以“ - ”号填列)

其他收益

二、营业利润(亏损以“ - ”号填列)

加:营业外收入

减:营业外支出

三、利润总额(亏损以“ - ”号填列)

减:所得税费用

四、净利润(亏损以“ - ”号填列)

(一)持续经营净利润(净亏损以“ - ”号填列)

(二)终止经营净利润(净亏损以“ - ”号填列)

五、其他综合收益的税后净额

(一)以后不能重分类进损益的其他综合收益

1.重新计量设定受益计划净负债或净资产的变动

2.权益法下在被投资单位不能重分类进损益的其他综合

收益中享有的份额

……

(二)以后将重分类进损益的其他综合收益

1.权益法下在被投资单位以后将重分类进损益的其他综

合收益中享有的份额

2.可供出售金融资产公允价值变动损益

3.持有至到期投资重分类为可供出售金融资产损益

4.现金流量套期损益的有效部分

5.外币财务报表折算差额

……

六、综合收益总额

七、每股收益:

(一)基本每股收益

(二)稀释每股收益。

编制单位:年月单位:元

I 1、重新计量设定受益计划净负债或净资产的变动

2、权益法下在被投资单位不能重分类进损益的其他综合收益中享有的份额

(二)以后将重分类进损益的其他综合收益

1、权益法下在被投资单位以后将重分类进损益的其他综合收益中享有的份额

2、以公允价值计量且其变动计入其他综合收益的金融资产的公允价值变动

3、以摊余成本计量的金融资产重分类为以公允价值计量且其变动计入其他综合收益的金融资产形成的利得

4、现金流量套期工具产生的利得或损失中属于有效套期的部分

5、外币财务报表折算差额

6、将作为存货的房地产转换为投资性房地产产生的公允价值大于账面价值的部分

六、综合收益总额

七、每股收益:

(一)基本每股收益

(二)稀释每股收益。